选择理财产品时,不少小伙伴留意到了“x天最短持有期产品”,但表示对这类产品不太了解。

究竟什么是最短持有期产品?它又有什么突出优势呢?今天Dr.汇就带大家一起来看一看~

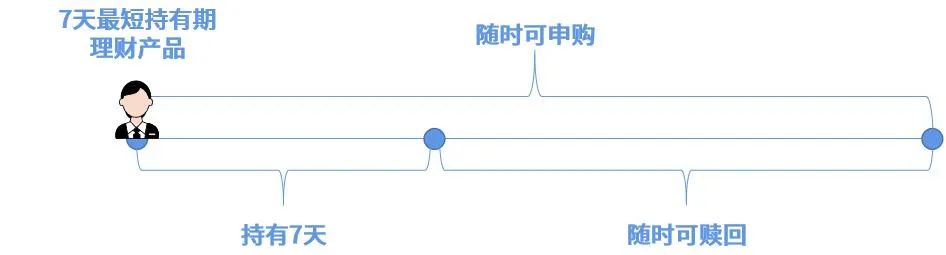

最短持有期理财产品,顾名思义,就是当客户购买该产品后必须持有一段期限(也就是该产品的“最短持有期”)后才能申请赎回的产品。满足产品说明书约定的持有期要求之后,可自由赎回或选择继续持有。但倘若购买的产品暂时不满足持有期限规定则无法赎回,需要等待持有期届满。

举个例子,投资者在3月1日申购了一笔7天最短持有期的理财产品,3月3日又申购了一笔,持有到3月7日后,第一笔申购份额就可以申请赎回了,但是想要赎回3月3日申购的份额还需要再等2天,即在产品说明书约定的持有期满后,才可以申请赎回。

那么最短持有期理财产品有什么优势呢?

1、申赎相对灵活

一般来说,最短持有期产品成立后或封闭期结束后可随时申购,避免错过市场机会;满足最短持有期的要求后,可以随时申请赎回。持有期型产品不再局限于少数指定的开放期提交赎回申请,大大提高了投资者资金的灵活性和使用效率。不过,不同持有期产品的申赎规则也存在差异,具体申赎规则还要参照该产品的说明书。

2、兼顾收益机会和流动性

产品说明书约定的持有期满后才能申请赎回,这样的模式保证了产品规模、资金运作的相对稳定,降低了资金申赎对投资运作带来的影响,有利于产品管理人更好地“排兵布阵”,提升产品的投资效益。对投资者来说,可以从产品特质上避免“追涨杀跌”,有利于引导投资者进行长期、理性的投资,避免无故增加操作成本。

3、方便匹配投资期限

市场有周期,有些时候可能需要保持观望等待,暂时把手中资金放进最短持有期产品中不失为一个好选择。最短持有期满后,可以灵活选择继续持有,也可以赎回并另作安排,方便个人资产配置,力争让闲置资金实现收益最大化。

举个例子:

投资者A:有一笔1万元的资金,确定这笔钱在之后一年内不会使用,可考虑买入一年持有期的理财产品,避免资金“站岗”。

投资者B:持有一只一年持有期的理财产品,因后续有消费支出需求,在持有期满之后即赎回,合理安排资金使用。

投资者C:手中的最短持有期理财产品即将满足持有期的期限要求,但不着急用钱,也看好未来市场和产品的表现,因此选择继续持有以分享长期回报。

有投资者表示,就目前市面上的最短持有期产品而言,常见的最短持有期要求有7天、14天、21天、3个月、6个月等较短期限的,也有1年或3年等较长期限的。那么具体该如何选择呢?

1、结合实际,按需选择

投资者可根据资金后续的使用安排,来选择最短持有期产品的持有期限,同时还要考虑流动性需求,避免“长钱短投”或者“短钱长投”的情况。比如,如果一个月之后需要用这笔钱,那么可以优先考虑7天、14天、21天最短持有期的产品;如果是闲钱投资,那么可以优先考虑1年或其他较长期限的持有期产品。

2、在符合流动性需求的前提下,尽量长期持有

在符合自己流动性需求的情况下,长期持有可能是更好的选择。不如关注以年为单位的最短持有期产品,更有利于保持平和的投资心态。持有期满后,也可以选择继续持有,更好地实践长期投资理念。

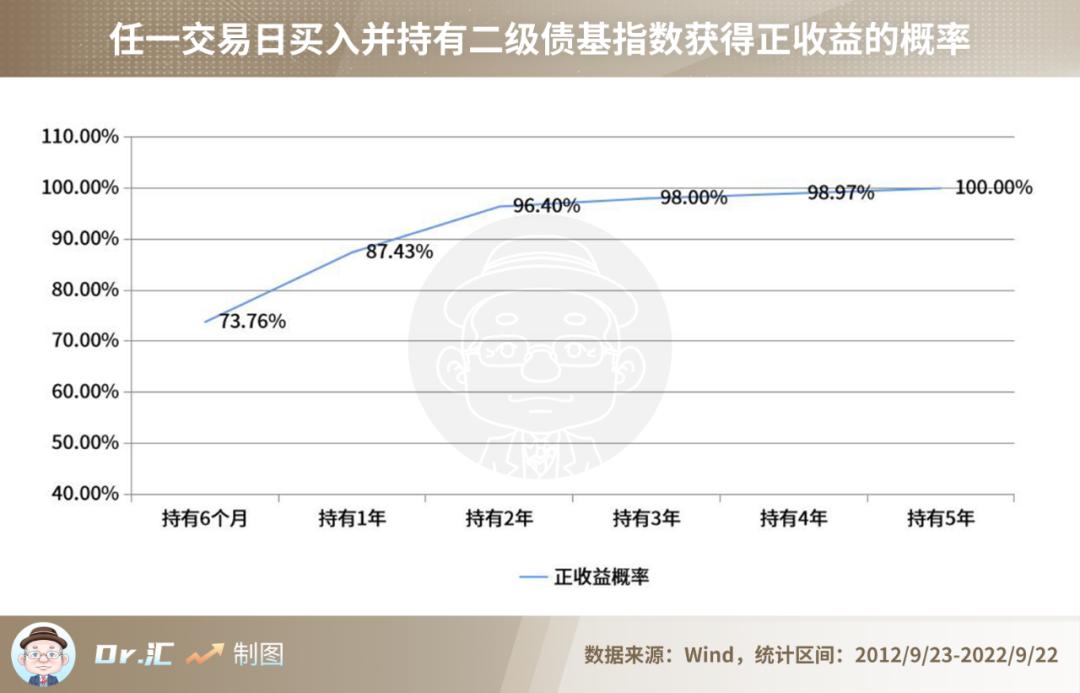

以万得二级债基指数为例,数据显示,如果在过去10年中的任一交易日买入并分别持有6个月、1年、2年、3年、4年、5年,持有时间越长,获得正收益的概率就越高,持有满5年获得正收益的概率可达100%。

统计方法:从统计起始日内,测算万得混合债券型二级基金指数在不同市场行情下的任意交易日买入并持有6个月、1年、2年、3年、5年后的收益率、正收益占比。参考公式:平均收益率=∑样本收益率/总样本个数;正收益概率=正收益样本数/总样本数。忽略手续费等交易费用。以上数据仅代表对历史情况的回测,不作为预测后市观点,基金有风险,投资需谨慎。

尽管上述统计时间区间中也包含几个典型的股、债较大幅波动行情,但统计数据依然显示,长期持有能大大提升投资的体验感。

总的来看,最短持有期产品可在持有期内力争产品稳定运作,满足产品说明书约定的持有期限要求后可以灵活赎回,允许投资者在长期投资和灵活调配之间找到一个资金流动性平衡点。

通过这类理财产品,投资者可以组合出最适合自己的资产配置方案。说到底,理财产品是为大家的理财目标服务的,适合自己最重要。所以怎么选最短持有期产品,你get了吗?

风险提示:以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,也不代表理财产品推介。理财非存款,产品有风险,投资须谨慎。