各位条友,我有个问题想问问大家,现在这个时代,你有什么样的消费观和储蓄观?你们现在还会在银行存款吗?

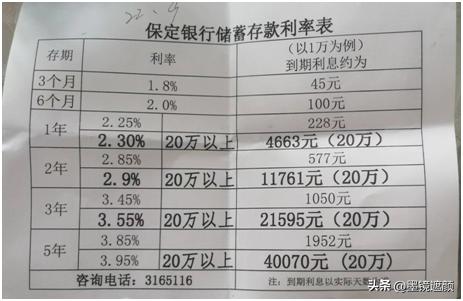

这是我前几日到保定银行时拿的今年的利率表。

似乎这两年各个银行的利率普遍有所下调,以前我记得听说过这样一个说法,就是以后银行利率会越来越低,随着经济发展同等面值的钱币逐渐贬值,这种情况下把钱存银行无法保值更别说升值,以后在银行存定期存款的人会越来越少。

这个说法我觉得倒是有一定道理。随着近些年智能手机全面普及,经济、网络技术飞速发展,移动支付似乎成为大家日常支付的主流模式。不少人尤其是年轻人大概已经很久没有摸过现金,平常购物用支付宝和微信,零钱放余额宝、进行理财,购买股票基金,这些尤其在年轻群体包括很多中年群体中都是很日常的操作。有些年轻人甚至很难理解为什么现在还有人会选择到银行去定期存款。但是近两三年来,疫情影响了太多的人,多少人因为不节制消费负债累累,房贷车贷公司倒闭裁员开店失败等等,怎么生活,成了最大的难题。

首先说一下我个人。经济条件非常一般,母子二人生活,儿子还要上两年大学,无房贷,无车贷,因为目前也不需要买车(对于房贷车贷,我个人的看法是,没房户购买一套房是刚需,多买的那叫投资。而车贷就不太认同了,除非你是为了跑长途搞运输之类谋生手段,大部分似乎不属于刚需,有钱或工资来源有切实保障的除外),对于并非因谋生手段所必须的*款贷**买车,尤其是现在网上很多年轻人一边说失业了没钱了活不下去一边还要借钱还车贷甚至加油这种,许是我年纪大了,反正我是有些不大理解。另外,多年来的一些经历,也导致我没有借贷的习惯,就是咱们老百姓所说的“有肉吃肉没肉喝汤”,不欠债是基本底线,使我觉得心里踏实安稳,否则以我的性格会夜夜不易安枕。而手上无论如何也要有些结余以应对突发状况和额外开支,虽然不多,但也在保持,不会乱花。尤其近两年年要保持体重(本人极懒不爱运动),儿子也在减肥,所以生活开支上倒是不多。余钱呢,我一方面卡里要有一定的金额以备各种开支,其他的就是两种,一是在支付宝上基金定投,这个我不懂,是一个好朋友研究的不错给我推荐了几个,定投金额设的小,每周一笔影响不大,比较适合我,疫情前形势不错,不到两年累积投入两万赚了六千多,这个很不错了,因为它还不是一次存两万,而是每周两三百累积下来的,后来卖出了。去年下半年再开始的,今年不太好稍亏一点,期待年底这几个月吧。

第二,就是定期存款了。问过几个朋友说保定银行利率相对高些,几大行偏低,自己也查了一下,因为现在的大额存款要二十万起步,而且五年以上才利率较高,比较一下普通存款也差的不多,所以我索性就根据自己的情况,一笔一笔的存得了,比如今天两万存个五年期,下次可以再存个三年期,这样比较灵活点。

我这个人比较宅,也不太爱学新知识(当然个人感兴趣的比如写作类艺术类什么的除外),比较喜欢的生活方式也就是晚上一边喝点小酒就着点简单小菜一边看书而已。因为我个人的爱好和性格的原因,所以没有像很多年轻人一样弄股票和其他投资,甚至微信里一般不留多少钱也不绑定银行卡,只有网购什么物品时才会单独转入微信,日常买菜什么的仍然使用现金支付,因为觉得电子支付那种花钱心里没数,容易消费过度。我觉得对于比较保守的人来说,相比很多别的理财方式,银行定期存款有个好处,那就是安全第一。定期存款保本保收益,不会亏损没有风险,可以使人安心。咱们存款的初衷是什么?不就是为了保证血汗钱的安全吗,在确保安全的前提下再考虑收益。经历了三年的疫情,大家都清楚手中有余钱是一件很重要的事,能在关键时刻发挥重要作用,帮自己渡过难关。

有的人会说银行也会倒闭,我也简单了解了一下,虽然现在各种地方银行众多,但是这方面风险不大,因为按照银行保险条例,即使银行破产,仍能保障赔付你本金利息50万元以内,超过部分则银行清算后再根据具体情况赔付。那么你如果觉得自己不擅长或不想做投资生意之类,手中余钱又很多时,我觉得你可以分别在不同的银行存不超过50万,这样就比较保险了。

现在很多理财方式收益不稳,可能忽高忽低,又容易受到市场、形势政策之类的影响,你要买个你看好的股票,也可能一个315晚会就会让你的股票飞速下跌,还有一些国际事件的连锁反应也有可能让你的理财产品暴跌,到时候拿不到想要的利息,连本金都亏进去,更别提收益了。民间借贷利息高,但你敢借给别人吗?多少老人辛辛苦苦存了一辈子钱,甚至可以说是一分一分省下来的,结果被这些非法集资忽悠(其中不乏高级知识分子和在机关事业部门打了一辈子滚的,包括我老妈,一位高级工程师,也受了常青集团的毒。。。。),尤其是有更多工资不高退休金很少的老人,一辈子的积蓄打了水漂,即使等待解决也不知到猴年马月,也不会回来多少钱,为此含恨而终的老人怕也不知多少。。。。

所以我个人觉得,在有余钱的情况下,银行定期存款还是很值得的,当然咱不要把鸡蛋放在一个篮子里,如果你对金融方面比较擅长脑筋灵活,也可以采用合适的理财投资方式,合理配置,在保证好自己生活的前提下,尽力增值自己手里的钱,得到更多收入。