首页 ›

凤红 ›

重疾险怎么买这点很重要 (重疾险你买对了吗图片)

重疾险怎么买这点很重要 (重疾险你买对了吗图片)

🏷️ 凤红

✍️ 做有温度的保险经纪人,致力于成为最专业的专属家庭保险顾问

📅 2020-06-29 14:06:23

北京疫情反反复复,期待了一个学期的复课复学终成泡影。为了缓解隔着屏幕都能溢出的焦虑感,妈妈们的聊天时长陡然增加,从亲子教育到家常理短,从失业就业到主业副业。也是偶然的机会,被大家知道了我从事的职业是保险经纪人,几位妈妈不约而同的让我帮忙梳理下他们家庭保单。这个时候我才发现这些超人妈妈们购买的高额重疾险,其实存在购置选择的时候存在很多这样那样的问题。

在官宣我的从业文《我要去卖保险了,友谊的小船你别翻》几天后,在一个阳光明媚的早上,我的闺蜜小S带着满脑子的问号急哄哄打断了我美好的早餐时间,“为什么都是重疾,差不多的保额,有的几千有的上万”“重疾险保障的病种越多越好吗”“什么是返还型,什么是消费型”……一连串的十万个为什么,从一位带着连环炮的女战士嘴里噼噼啪啪的袭来,我看她可爱的样子,不由得微微一笑,我的职业如此重要而刚需呀,那这被打扰到的早餐时间又有什么关系呢?

今天开文跟大家聊一聊,怎么样从90多家保险公司庞大的重疾保险产品中挑选优质的产品。

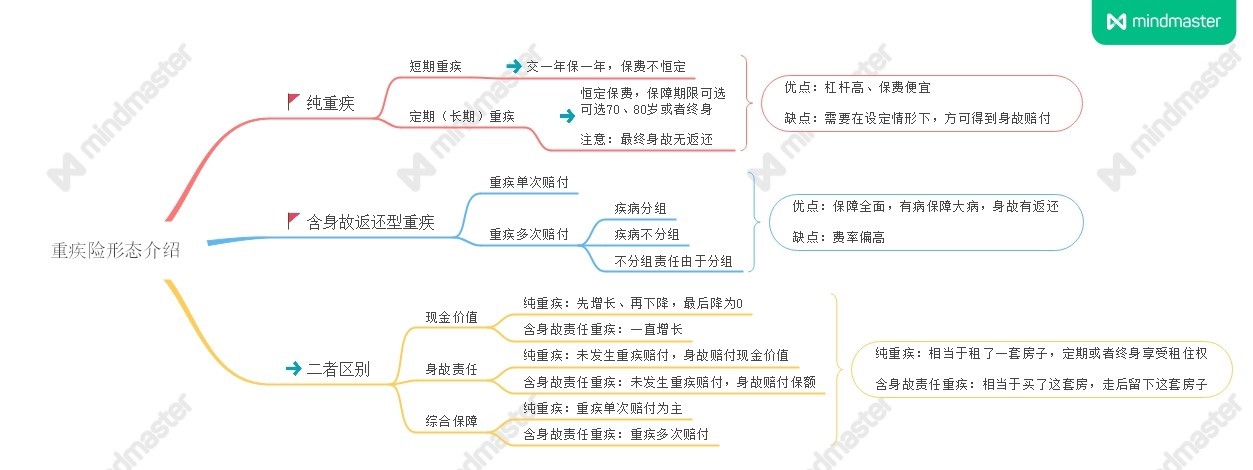

01重疾险产品的分类

纯重疾&含身故返还型重疾怎么选?

这个问题没有唯一答案,类似你觉得买房好还是租房好?不同年龄段不同收入不同阶层的人,会给出不一样的答案。这跟对错无关,与意识形态有关。大H建议在预算允许的情况下,还是选含身故返还型重疾险吧,不管交了多少保费,最终都是攒在自己的账户里了呀。生大病有保障,自然身故也相当于强制储蓄了一笔钱留给后代,真香。

现在网络产品泛滥,很多从业人员博关注的方法也是层出不穷,比如:30岁男性,50万保额,一年保费只需要3000块……等等,这样的产品自然可以找到,但是保险的本质还是需要关注保险本身,各位看官们你们自己去品。

重疾单次赔付&多次赔付怎么选?

这问题答案很显然,多次赔付自然更有保障。人的一生这么长,谁也不能保证自己会承受怎样的苦难,也行不幸会一而再再而三的砸过来。单次赔付意味着赔付后合同即终止。如果真的有一而再再而三的情况,接下来的重击只能自己承受了。因为一旦重击单次理赔,出险后合同终止,余生将几乎被所有保险公司嫌弃,只能处于裸奔状态。

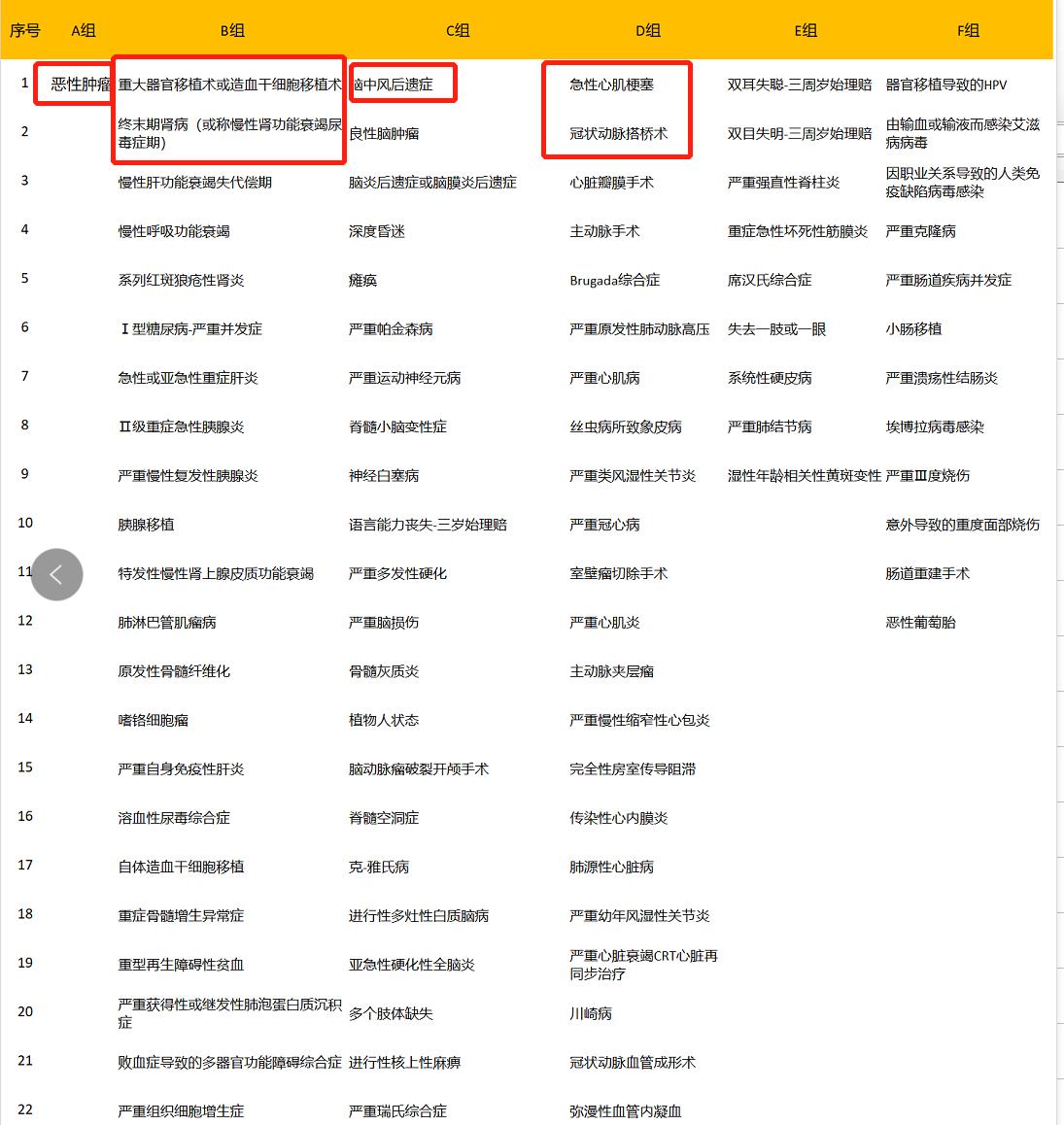

疾病分组和不分组意味着什么呢?依然以光大永明童佳保为例,这款产品保障的重疾数量是100种,分6组给付6次。通俗点理解,这100种病种相当于100颗山楂,现在要穿成长度不固定的6串糖葫芦。每串糖葫芦无论用了多少颗山楂只能被点到一次,所以6组合计可以被点到6次。

我们刚刚说到了发生率占到90%以上的重大疾病病种有25种,这其中有六种又是发生率最高的,分别是恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病。那么什么样的分组产品好呢?很多看官已经心中有数了,没错,这6种疾病在各个组中的分布越分散越科学,赔付率相对也越高。

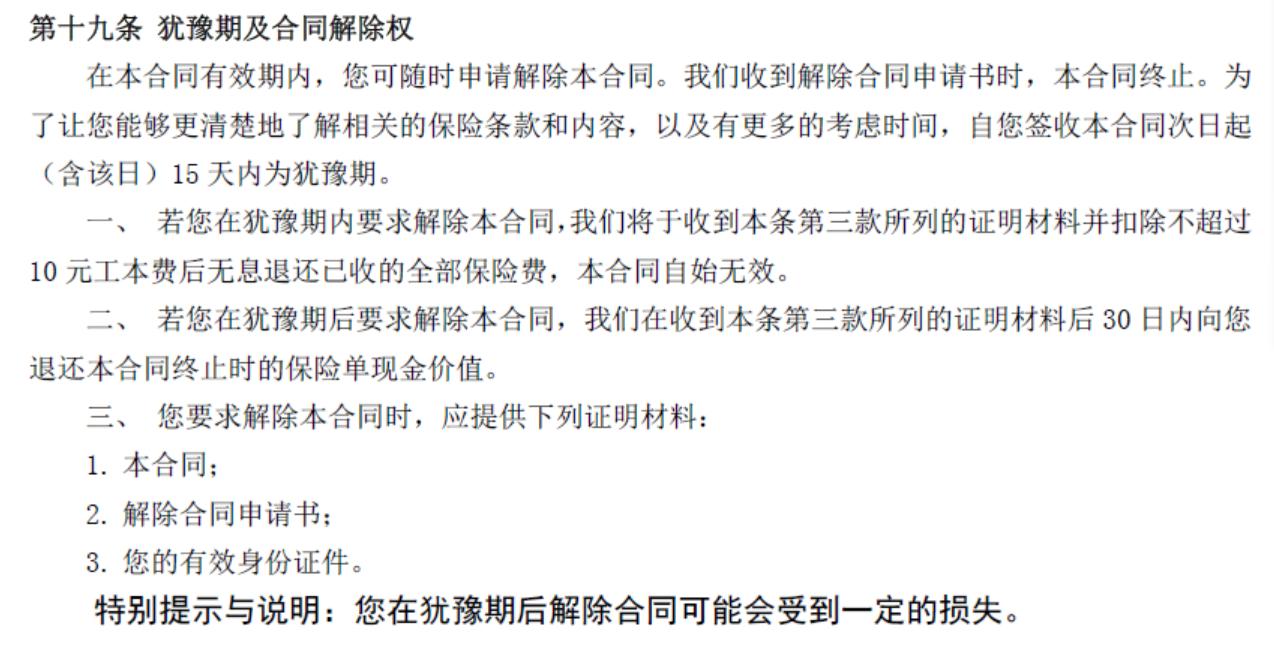

1、 犹豫期:顾名思义,为了给消费者更多的考虑和犹豫、后悔的时间而设定的一个无责任退货时间周期。类似于买鞋买家电有7天无理由退货,犹豫期内退货可以全额退款的哦亲!重疾险合同条款中犹豫期的期限一般为10-15天,建议购买之前谨慎理性,购买后义无反顾,犹豫期神马的,不重要。

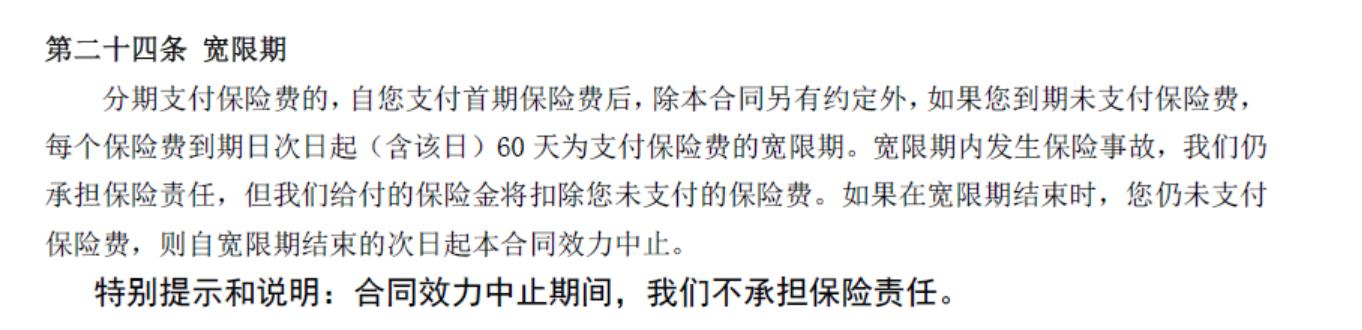

2、 宽限期:这个人性化满满的规定解决的是由于投保人特定时期内于合同到期内万一无法支付保险费而设置的缓交期间。下列的条款中,设定宽限期为60天。注意:宽限期内的责任条款哦。

4、间隔期

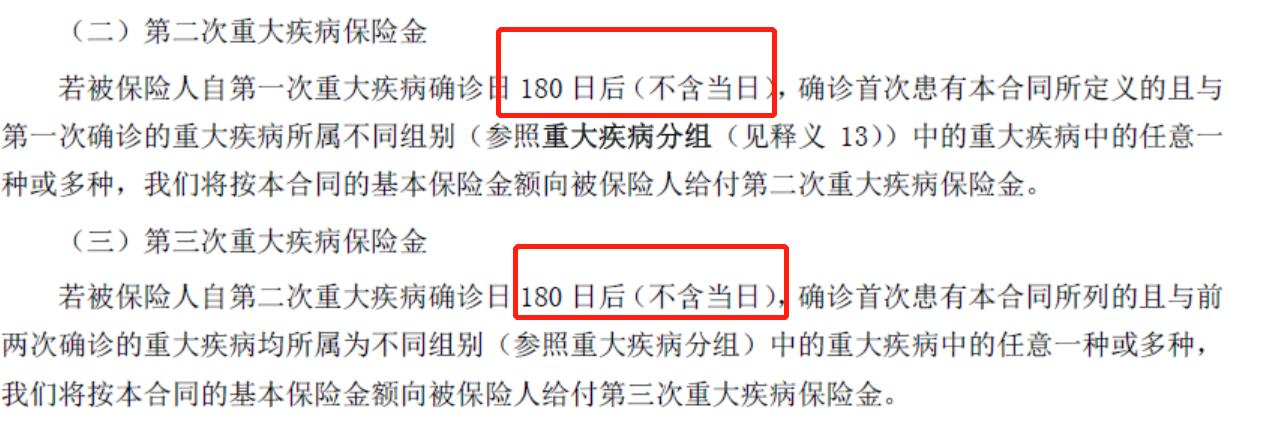

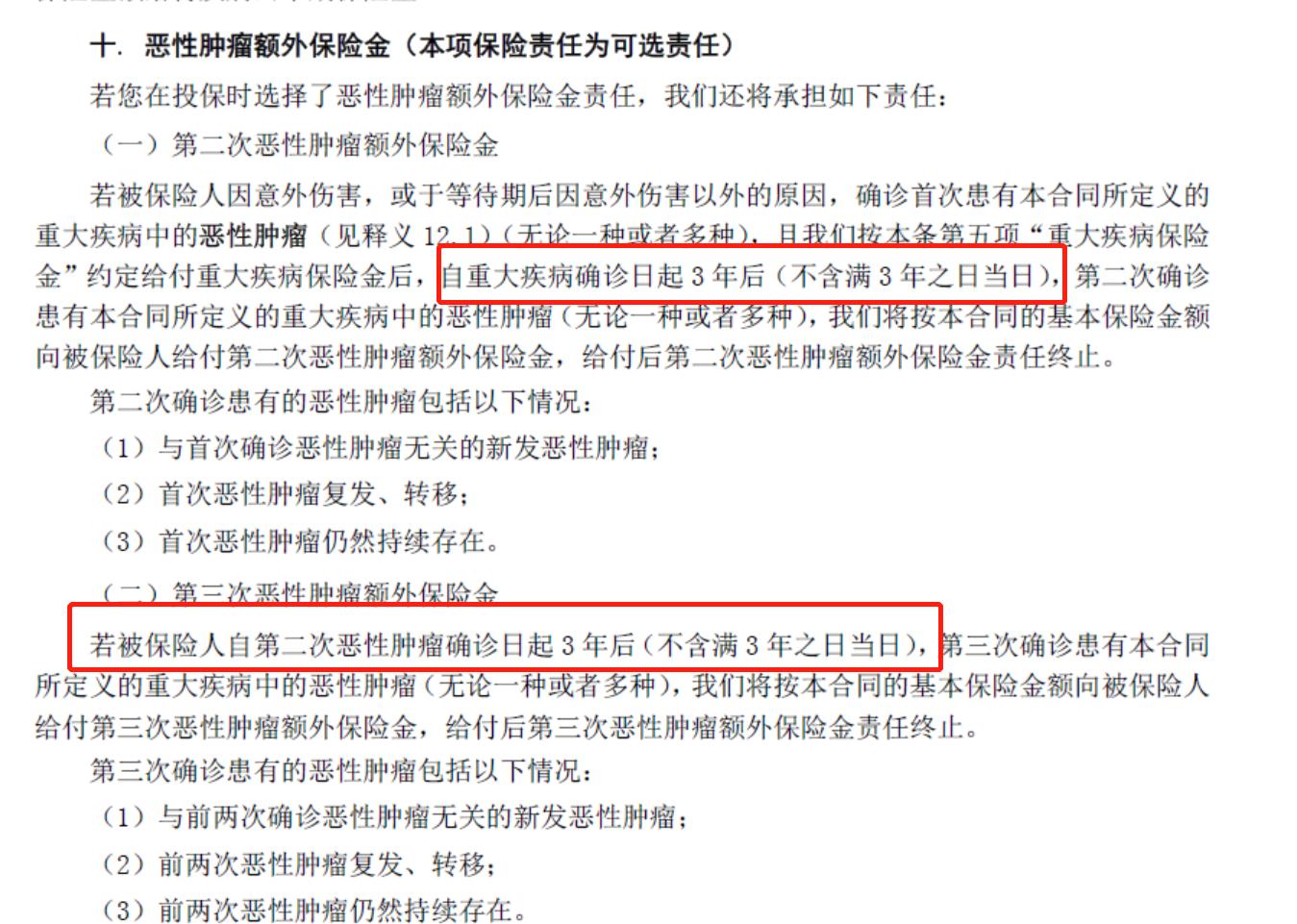

间隔期不是针对所有险种,一般涉及多次赔付的产品会有间隔期的规定。间隔期有的要180天,有的要365天,有的更久一些,需要三年。在条件同等的情况下,间隔期自然越短越好。

5、保费豁免

保费豁免是指在保险合同规定的缴费期内,投保人或被保险人达到某种特定情况,如患轻症、重疾、身故等,后续的保费就可以不用再缴纳,但合同涉及的保障责任保险公司继续履行。由此定义不难看出,保费豁免包括两部分,投保人豁免和被保险人豁免。

*被保险人豁免指的是一旦其因罹患轻症或者中症而导致出险理赔,保险合同继续,后续保费豁免的约定。轻症和中症的豁免条款是很多性价比高的产品自带条款,还是非常有吸引力的。

*投保人豁免指的是在投保人患重疾或身故后,豁免保费,保单继续有效。对于这条很人性化的责任,往往被很多投保人重点关注,毕竟有了这层豁免相当于给你的保单又上了一份保险。然而一份责任对应一份风险,风险也就意味着保费支出。投保人豁免不免费,很多公司作为附件险的形式出现,至于豁免保费的多少,跟被豁免人的年龄、性别、要豁免多少保费和缴费期相关。

另外,大H友情提示-附件投保人豁免一定要注意,投保人的健康状况需要如实告知,不排除会因为投保人的健康情况导致保险公司拒保的情况发生。作为一项可选的、付费的责任,大家尽可不必过于纠结。如果投保人的保障已经完善了,这点儿豁免的保费又算得了什么呢?

6、健康告知:这一项确实困扰到非常多的投保人,很多人会因为结节、三高、大小三阳的问题被保险公司拒之门外。尽管如此,无论投保哪一种保险,健康告知一定要如实上报,一旦隐瞒自己的身体状况,以后的理赔过程中出现麻烦,后果需要我们自己承担。

03 挑选性价比高的重疾险的要点

要点一:保额要够、保障要足

保费不超过家庭年收入的10%即可,考虑到重疾花费、收入损失、营养、护理费等因为,保额50万起步。

要点二:保障期限一定足够长,终身返还

型

最佳

在预算不足的情况下,纯重疾作为短期过渡。需要特别考虑一旦罹患疾病后无法二次购买保险的风险。

要点三:关注合同条款中的几个关键词

犹豫期(不太重要,长点好)、宽限期(以防万一,长点好)、间隔期(越短越好)。

要点四:关于保费豁免

最好有轻症和中症的被保险人豁免;投保人豁免不强求,羊毛出在羊身上,聊胜于无吧。

要点五:重症单次赔付保障单一,多次赔付保障全面但是保费贵,量力而行;若选择性价比相对高的分组多次赔付产品,务必考评分组是否科学(判断依据见上文);轻症、中症的赔付次数越多越好,比例越高越好。

要点六:务必遵循最大诚信原则,如实告知

由于人的身体情况始终处于动态变化过程中,买保险要趁早。

最后附一张光大永明童佳保0岁男孩,50万保额,20年缴费的产品利益表,供大家参考。

小结

一鼓作气的码了这么多字,相信可以基本解决掉妈妈团成员们的小困惑以及我的闺蜜S小姐的众多疑问。购买保险其实是个劳神劳力的复杂工作,需要胆大心细能查漏会补。悄悄的叮嘱你一句,面对这么繁芜冗杂的事务,别为难自己,交给我吧。