作者 | 彭勇律师

北京金诚同达律师事务所 高级合伙人

跨境电子商务(Cross-Border Electronic Commerce,简称“跨境电商”)是指不同关境之间的交易主体通过电子商务平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的一种国际商业活动。

跨境电商按营销模式分为两类,一类是跨境电商企业对企业进出口(简称“跨境电商B2B进出口”),是商业机构之间通过互联网进行产品、服务及信息交换的营销模式;另一类是跨境电商零售进出口(简称“跨境电商B2C进出口”),是商业机构与消费者之间的营销模式。

海关作为跨境电商的主要监管部门之一,对跨境电商按七种监管方式代码进行监管。其中四种监管方式代码适用于跨境电商B2B进出口,包括一般贸易进出口(海关监管代码0110),跨境电商B2B直接出口(海关监管代码9710),跨境电商出口海外仓(海关监管代码9810),市场采购贸易(小商品出口,海关监管代码1039);另外三种监管方式代码适用于跨境电商B2C零售进出口,包括B2C直购进口和B2C一般出口(海关监管代码9610)、网购保税进口和特殊区域出口(保税电商的海关监管代码1210、保税电商A的海关监管代码1239)。

一、跨境电商B2B进出口

一般贸易进出口(海关监管方式代码0110)

一般贸易是指我国境内有进出口经营权的企业单边进口或单边出口的贸易,企业可以自行也可以委托报关企业办理进出口货物的报关纳税等海关手续,并随附委托书、合同、发票、提单、装箱单等单证。

海关按照监管方式代码0110监管的进出口货物,无论交易主体是否采用跨境电商的营销模式,与传统一般贸易进出口的监管要求没有差异。在海关增列跨境电商监管方式代码后,监管方式代码0110逐步被专门用于跨境电商的海关监管方式代码9710、9810等取代。

图片来源 网络

跨境电商B2B出口(海关监管方式代码9710、9810)

海关总署公告2020年第75号(关于开展跨境电子商务企业对企业出口监管试点的公告)增列海关监管方式代码9710,全称“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,适用于境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业;增列海关监管方式代码9810,全称“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,适用于境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达境外购买者。

对跨境电商B2B出口货物,海关为企业提供报关全程信息化、有条件选择便捷申报通道、综试区简化申报、适用全国通关一体化、采用“跨境电商”模式进行转关、优先安排查验等通关便利措施。

市场采购贸易(小商品出口,海关监管方式代码1039)

海关总署公告2019年第221号(关于修订市场采购贸易监管办法及其监管方式有关事宜的公告)规定,市场采购贸易方式是指在经认定的市场集聚区采购商品,单票报关单的货值最高限额为15万美元,由符合条件的经营者在采购地海关办理出口通关手续的贸易方式。

市场采购贸易方式出口的货物享有简化申报、无票出口、适用全国通关一体化、增值税“免征不退”、人民币结算等优惠政策。

图片来源 网络

二、跨境电商B2C零售进出口

B2C直购进口(海关监管方式代码9610)

“直购进口”是指符合条件的电子商务企业或平台与海关联网,境内个人跨境网购后,电子商务企业或平台将电子订单、支付凭证、电子运单等传输给海关,电子商务企业或其代理人向海关提交清单,商品以邮件、快件方式运送,通过海关邮件、快件监管场所入境,按照跨境电子商务零售进口商品征收税款的海关监管模式。

海关总署公告2014年第12号(关于增列海关监管方式代码的公告)增列海关监管方式代码“9610”,全称“跨境贸易电子商务”,简称“电子商务”,适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品。

B2C一般出口(海关监管方式代码9610)

“B2C一般出口”是指符合条件的电子商务企业或平台与海关联网,境外个人跨境网购后,电子商务企业或平台将电子订单、支付凭证、电子运单等传输给海关,电子商务企业或其代理人向海关提交申报清单,商品以邮件、快件方式运送出境。综试区海关采用“简化申报,清单核放,汇总统计”方式通关,其他海关采用“清单核放,汇总申报”方式通关的海关监管模式。

图片来源 网络

网购保税进口(海关监管方式代码1210、1239)

“网购保税进口”是指符合条件的电子商务企业或平台与海关联网,电子商务企业将整批商品运入海关特殊监管区域或保税物流中心(B型)并向海关报关,海关实施账册管理。境内个人网购区内商品后,电子商务企业或平台将电子订单、支付凭证、电子运单等传输给海关,电子商务企业或其代理人向海关提交清单,海关按照跨境电子商务零售进口商品征收税款,验放后账册自动核销的海关监管模式。

海关总署公告2014年第57号(关于增列海关监管方式代码的公告)增列海关监管方式代码“1210”,全称“保税跨境贸易电子商务”,简称“保税电商”。适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品。“1210”监管方式用于进口时仅限经批准开展跨境贸易电子商务进口试点的海关特殊监管区域和保税物流中心(B型)。

海关总署公告2016年第75号(关于增列海关监管方式代码的公告)增列海关监管方式代码“1239”,全称“保税跨境贸易电子商务A”,简称“保税电商A”。适用于境内电子商务企业通过海关特殊监管区域或保税物流中心(B型)一线进境的跨境电子商务零售进口商品。“1239”监管方式用于非试点开展跨境贸易电子商务进口的海关特殊监管区域和保税物流中心(B型)。

特殊区域出口(海关监管方式代码1210)

“特殊区域出口”是指符合条件的电子商务企业或平台与海关联网,电子商务企业把整批商品按一般贸易报关进入海关特殊监管区域,企业实现退税;对于已入区退税的商品,境外网购后,海关凭清单核放,出区离境后,海关定期将已放行清单归并形成出口报关单,电商凭此办理结汇手续的海关监管模式。

三、跨境电商B2C零售进口的监管和税收政策

跨境电商零售进口是指中国境内消费者通过已在海关备案的跨境电商平台经营者自境外购买商品,并通过直购进口(海关监管方式代码9610)或网购保税进口(海关监管方式代码1210、1239)运递进境的消费行为。

图片来源 网络

监管要求

直购进口(海关监管方式代码9610)、网购保税进口(海关监管方式代码1210)模式下,进口商品属于个人物品,不执行有关商品首次进口许可批件、注册或备案要求,但对相关部门明令暂停进口的疫区商品、出现重大质量安全风险的商品启动风险应急处置时除外。

网购保税进口(海关监管方式代码1239)模式下,进口商品需符合《跨境电子商务零售进口商品清单》尾注中的有关要求。进口商品一线入区时按普通货物监管,二线出区时参照个人物品监管;依法需要执行首次进口许可批件、注册和备案要求的化妆品、婴幼儿配方奶粉、药品、医疗器械、特殊膳食食品等按照国家相关法律法规规定进行监管。

限额管理

《关于完善跨境电子商务零售进口税收政策的通知》(财关税〔2018〕49号)规定,跨境电商零售进口商品的单次交易限值为人民币5000元,年度交易限值为人民币26000元。

完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。

税收管理

《关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)规定,在限值以内进口的跨境电商零售进口商品,关税税率暂设为0%;进口环节增值税、消费税暂按法定应纳税额的70%征收。

超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过5000元限值的单个不可分割商品,均按照一般贸易方式全额征税。

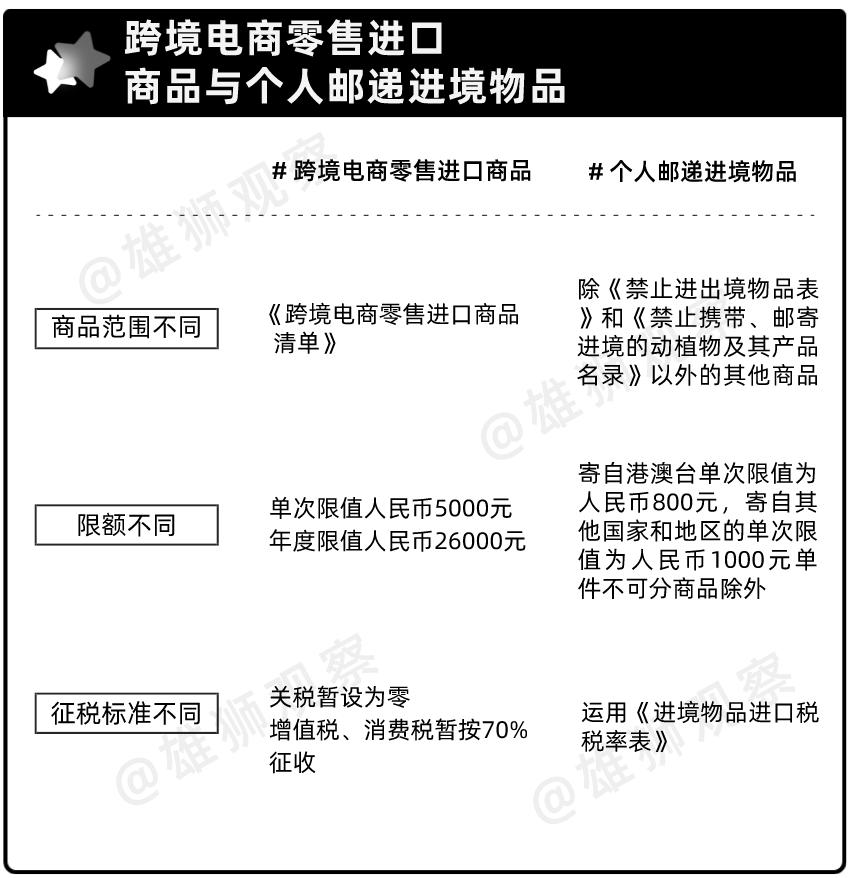

四、跨境电商零售进口商品与个人邮递进境物品

跨境购物我们通常称之为“海淘”,中国境内消费者既可以通过跨境电商渠道进行海外购,也可以直接通过境外购物网站、亲朋代买等渠道通过个人邮递物品的方式进行直购直邮。在海关监管方面二者存在较大差别:

图片来源 网络

商品范围不同

跨境电商零售进口商品仅适用于《跨境电商零售进口商品清单》中所列商品,个人邮递进境的物品适用于除《禁止进出境物品表》和《禁止携带、邮寄进境的动植物及其产品名录》以外的其他商品。

限额不同

跨境电商零售进口商品的单次交易限值为人民币5000元,年度交易限值为人民币26000元。

个人邮递进境物品,寄自港澳台地区的,每次限值为人民币800元,寄自其他国家和地区的,每次限值为人民币1000元,单件不可分商品除外。超出规定限值的,则按货物办理进口手续或者退运。

征税标准不同

跨境电商零售进口商品需要缴纳关税、进口环节增值税和消费税,完税价格为实际成交价格,包括商品零售价格、运费和保险费。

目前,跨境电商综合税在个人年度消费限额内关税暂设为零,增值税和消费税暂按法定应纳税额的70%进行征收。个人邮递进境物品需要缴纳行邮税(税额50元以下免征),海关按照《进境物品归类表》、《进境物品完税价格表》和《进境物品进口税税率表》对进境物品进行归类、确定完税价格和适用的税率。

图片制作 雄狮观察

五、跨境电商零售进口商品的退货管理

适用范围

境内消费者(订购人)通过“直购进口”(海关监管方式代码9610),“网购保税进口”(海关监管方式代码1210、1239)购买的商品可以退货。

图片来源 网络

退货主体

境内消费者需要联系电商企业,确认是否符合退货条件(退回的商品应当符合二次销售要求),并按照电商企业的指引退回商品,无需亲自到海关办理退货申请,由电商企业或其委托的报关企业向海关办理退货申请。由此可见,向海关申请退货的主体是电商企业而非境内消费者个人。

境内消费者的一个订单下购买了多件商品,可以申请全部退货,也可以申请部分退货(电商企业可以对原《申报清单》内全部或部分商品申请退货)。

时限要求

需要退货的商品,必须在海关放行之日起30天内发起申请,45天内将退货商品以原状运抵原海关监管场所(9610)、原海关特殊区域或保税物流中心(B型)(1210、1239)。所以,境内消费者需要退货的应在收货后尽快联系电商企业处理退货事宜。

税款退还

电商企业向海关申请退货,税款不予征收、会原路返还给订购人,订购人年度交易累计金额也会自动调整。

退货模式

“直购进口”模式下,电商企业通过国际贸易“单一窗口”或跨境电商通关服务平台申请退货,退货商品以原状运抵原海关监管场所,海关完成验放后,退货商品复运出境。

“网购保税进口”模式下,电商企业通过国际贸易“单一窗口”或跨境电商通关服务平台申请退货,退货商品以原状运抵原海关特殊区域或保税物流中心(B型)。退回的商品符合二次销售要求的,电商企业可以再次销售。同时,海关对电商企业的跨境物流账册进行相应调整。

瑕疵退货商品的处置

海关总署公告2018年第194号(关于跨境电子商务零售进出口商品有关监管事宜的公告)规定,对于超过保质期或有效期、商品或包装损毁、不符合我国有关监管政策等不适合境内销售的跨境电商零售进口商品,以及海关责令退运的跨境电商零售进口商品,按照有关规定退运出境或者销毁。

对瑕疵退货商品,只要符合上述规定,在“网购保税进口”模式下可以进行二次销售,但在“直购进口”模式下只能退运出境或者在海关监督下进行销毁。

海关对“网购保税进口”商品在一线入区环节按照保税货物进行监管,因此,“网购保税进口”商品可以按照一般贸易方式申报二线出区进口。此时,“网购保税进口”商品需要按照普通货物进口管理要求缴纳货物税,不再适用电商税。

六、跨境电商零售进口商品的销售限制及法律风险

境内消费者所购商品仅限于个人自用或者馈赠亲朋,对于已经购买的跨境电商零售进口商品,不得进入国内市场再次销售。

图片来源 网络

这意味着通过跨境电商渠道进行海外代购的行为已经被明确禁止,任何利用跨境电商零售渠道进口商品在国内进行再次销售的行为,或者逃避国家对禁限商品管理规定的行为均可能涉嫌*私走**违法犯罪。

海关对参与制造或传输虚假交易、支付、物流“三单”信息、为二次销售提供便利、未尽责审核消费者(订购人)身份信息真实性等,导致出现个人身份信息或年度购买额度被盗用、进行二次销售及其他违反海关监管规定情况的企业依法进行处罚。对涉嫌*私走**或违规的,由海关依法处理;构成犯罪的,依法追究刑事责任。对利用其他公民身份信息非法从事跨境电子商务零售进口业务的,海关按*私走**违规处理,并按违法利用公民信息的有关法律规定移交相关部门处理。

对不涉嫌*私走**违规、首次发现的,进行约谈或暂停业务责令整改;再次发现的,一定时期内不允许其从事跨境电子商务零售进口业务,并交由其他行业主管部门按规定实施查处。

作者简介:彭勇律师,北京金诚同达律师事务所高级合伙人,自2021年来连续三年被钱伯斯评为全球杰出律师、钱伯斯2021年亚太区国际贸易:海关、出口管制和经济制裁领先律师(Band 2),钱伯斯2022年、2023年大中华区(前亚太区)国际贸易:海关、出口管制和经济制裁领先律师(Band 2)。2021年8月受聘为联合国开发计划署环境执法顾问(National consultant of environment crime programme)。曾任海关总署公职律师,执业期间代理和指导办理大量单位和个人*私走**犯罪辩护和企业合规案件。更多进出口法律及刑事法律可关注:雄狮观察微信公众号