当前国际局势复杂,海外高通胀、地缘冲突、能源危机等背景,以及国内面临供应链不稳、原材料价格居高等多重挑战,同时在国家疫情放开、新能源购置补贴优惠、经济内循环以等政策支持背景下,新能源汽车产业也迎来诸多亮点与成绩:自主+新势力品牌产品竞争力不断凸显,动力电池技术不断创新,使得新能源汽车市场保持高速增长。基于当前新能源车市表现、以及2023年新能源汽车国家补贴完全退出,为更好看清楚未来新能源乘用车市场及产业发展,盖世汽车研究院完成《中国新能源乘用车市场与产业展望》分析报告,重点围绕宏观环境及政策分析、新能源汽车市场表现与动力电池格局分析、未来新能源汽车产业展望等三个方面进行深度分析,本报告核心观点如下:

1、宏观环境及政策分析

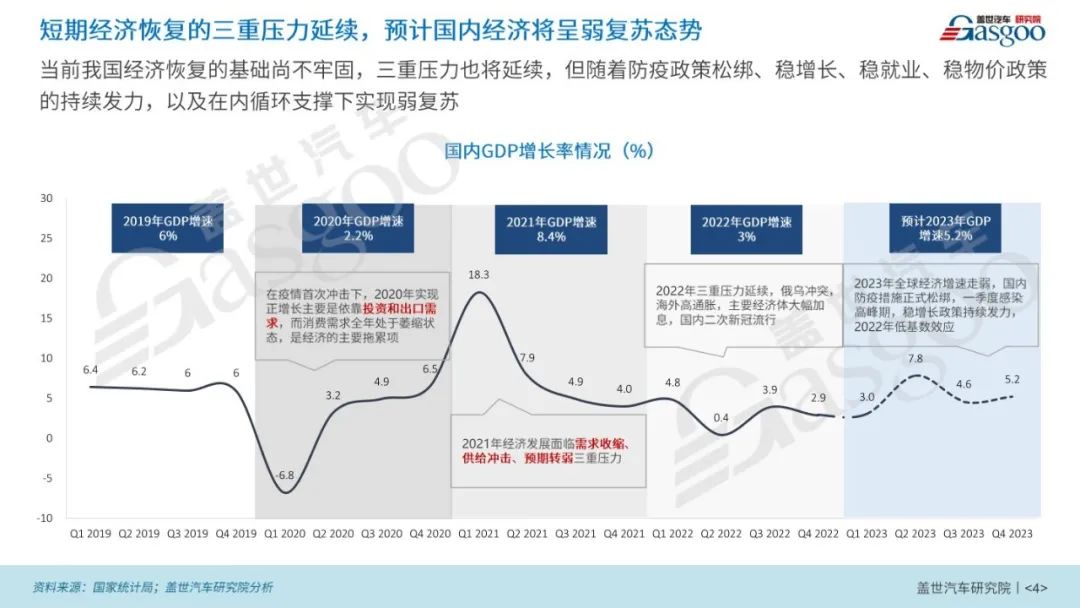

• 俄乌冲突、全球经济高通胀等对于汽车供应链的稳定仍将造成一定的冲击,国内疫情放开对消费端的影响仍然存在。短期来看,我国经济恢复的基础尚不牢固,三重压力延续,但随着防疫政策松绑、 “三稳政策”持续发力,以及在内循环支撑下实现弱复苏,预计2023年全年GDP增速5.2%;

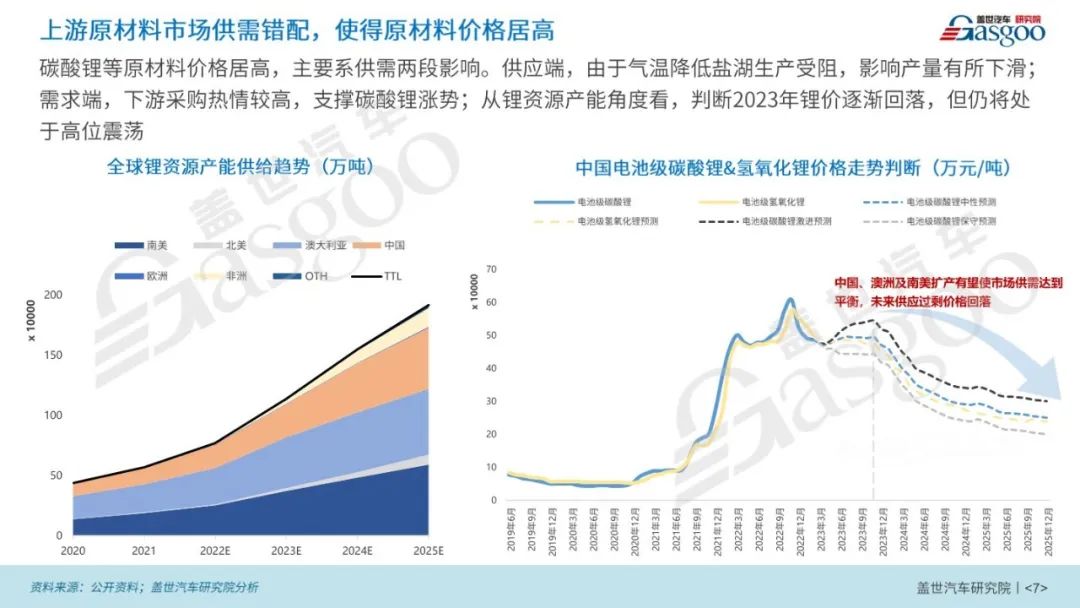

• 地缘政治影响国内动力电池产业发展,各资源国基于发展当地经济诉求,在矿产供应和电池应用环节纷纷出台相关政策,其中影响最大的包含采矿权、美国通胀削减法案的“比例要求”以及欧盟动力电池法案、碳边境税等,上游原材料价格居高主要系供需错配,从锂资源产能角度看,判断2023年锂价逐渐回落,但仍将处于高位震荡。

2、汽车市场表现与重点车企分析

• 2022年新能源乘用车销量653万辆,累计同比增长97%,受益于传统自主比亚迪及主流新势力销量增长的影响,自主份额突破81%。其中,比亚迪借助各新能源汽车细分市场爆款产品,全年销量实现185.7万辆。乘用车新能源渗透率达到27.7%,提前三年完成2025年国家新能源汽车规划目标;

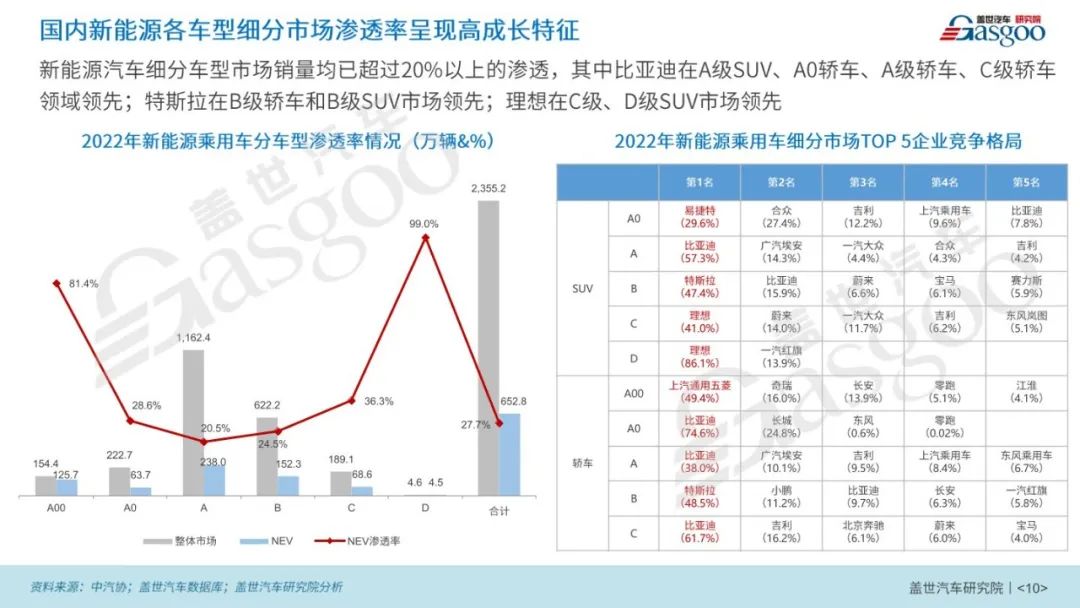

• 2022年新能源各细分车型市场均已超过20%的渗透率,*级A**车成为最大的新能源汽车细分市场,其中比亚迪在*级A**SUV、A0轿车、*级A**轿车、C级轿车领域领先;特斯拉在B级轿车和B级SUV市场领先;理想在C级、D级SUV市场领先,受比亚迪、广汽埃安等企业高速增长影响;

• 从价格段来看,2022年10-15万新能源汽车快速增长,规模超180万辆;同时新势力及传统车企品牌向上和新品不断上市,25万中高端车型市场也保持快速发展;

• 从车企销量表现来看,国内车企新能源渗透率保持领先地位,广汽、东风、上汽通用五菱、广汽等车企电气化均超过40%,自主品牌在新能源市场前列。从车型来看,新能源TOP15车型中,比亚迪独占9款车,得益于宋Plus、秦Plus、元Plus、海豚、汉DM、唐DM等新能源车型爆发式增长,并成功跻身国产乘用车第一;

• 从战略规划来看,车企加速新能源车型布局,目前纯电车型受限于电池成本,高续航主要分布在B级以上,*级A**市场集中在400-500km、500-600km两个续航区间,A00/A0级市场超50%续航低于300km,插电市场受头部的车企带动主要分布在短续航(<65km)、长续航(100km以上)两个区间,未来有望续航升级至90km、200km左右;

• 从动力电池格局来看,头部玩家格局相对稳定,第二梯队玩家增长明显,国补退坡逐渐归零,叠加原材料大幅上涨等事件,导致磷酸铁锂的成本优势放大,装机量超越三元锂电池;动力电池走向多供趋势明显,利好第二梯队电池厂,预计后续更多新车电池配套开启多供策略。

3、未来汽车市场与产业展望

• 综合国贴退出、地方政策、市场驱动、车企降本等各方面因素考虑,我们预计2023年国内新能源乘用车销量将实现936万辆,渗透率超过40%;预计2025年、2030年将分别实现超过1,270万辆、1,830万辆,市场渗透率将分别超过50%、60%;

• 从车企规划来看,纯电专用平台的创新和迭代将成为产业发展方向,同时诸多车企加大混动布局,车企电池选型策略出现差异化选择,A00/A0级主要选择LFP方案,并有望引入钠电池;*级A**采取低配+LFP,高配+NCM组合策略,性价比更高的LMFP、M3P有望大量应用中端车;B+级车中比亚迪、特斯拉以LFP为主,其余主要选择三元大容量电芯,容量更大的“4680+高镍三元”有望成为主流方向,目前PHEV短续航以铁锂为主,长续航除比亚迪外,主要搭载三元,并将采用与纯电同类型的能量型电芯;

• 未来动力电池以经济性、大众化、高端化为三大发展方向,结合动力电池高镍化、正极材料技术不断革新,预计2030年新能源乘用车NCM8系电池达到30%以上,磷酸铁锂电池受到钠离子、磷酸锰铁锂以及M3P等电池份额挤压,份额依然保持在30%以上。

当前宏观背景下,俄乌局势、疫情、美联储加息推动全球经济进入高通胀期,叠加疫情三年的影响,使得国内需求收缩、供给冲击、预期转弱的三重压力持续,伴随疫情放开、三稳政策部署,扩大内循环经济和需求发展将成为中国未来经济发展的着力点,但地缘政治对于汽车供应链的威胁,疫情对于消费端的影响在短期内无法消退。

在全球新能源汽车发展浪潮中,电池原材料资源也因此成为重要的战略物资,多国出于对其本国资源和经济利益角度出台政策要求,其中涉及出口禁令、惩罚性关税、采矿权、边境措施等等,其中影响最大的是采矿权、通胀削减法案、碳边境税。

作为新能源汽车核心部件,动力电池上游原材料分布较为集中,成本波动较为剧烈深度影响产业发展。电池资源争夺已经成为企业发展策略之一,电池厂商和主机厂悄然将布局延伸至供应链上游,以直接购买/挖掘原材料,合作/入股原材料厂商的方式降本保供。比如动力电池巨头宁德时代,先后入股北美锂业(NAL)、加拿大Neo Lithium、澳大利亚皮尔巴拉矿业等公司,从而保证一定的市场份额;与印尼两家国有企业合作投资动力电池产业链项目,涵盖红土镍矿开采、冶炼及回收等多个项目。

2021年开始上游电池原材料价格持续走高,主要系供需两端影响。从全球资源总储量来看,原材料并不是行业发展瓶颈,短期一方面供应端产量有所下滑;另一方面需求端,下游车企采购热情支撑碳酸锂涨势;从锂资源产能扩张角度来看,判断2023年锂价逐渐回落,但仍将处于高位震荡。

2022年新能源国补最后一年、各地消费政策补贴持续发力以及国内汽车供应链快速恢复,2022年1-12月新能源乘用车累计销量653万辆,累计同比增长97%,仍然保持高速发展,其中PHEV增长较为明显,同比增速超过150%。

2022年国内新能源各车型细分市场渗透率呈现高成长特征,其中各细分车型市场销量均已超过20%以上的渗透,其中*级A**市场潜力巨大,新能源渗透率从2021年10%左右水平快速提升至2022年20.5%,比亚迪在多个细分市场市占率处于遥遥领先地位。

从价格段的销量分布来看,新能源市场主销价格段开始逐渐接近传统燃油车市场主销价格区间,10-15万成为新能源最大细分市场,25万市场规模接近100万,受比亚迪、广汽埃安等企业高速增长影响,2022年10-15万新能源汽车快速增长,规模超180万辆。

从派系角度来看,国内车企新能源渗透率保持领先地位,2022年自主+新势力市场份额达81%,从自主品牌来看,自主车企新能源渗透率明显高于外资车企,其中比亚迪已经实现全面电动化转型,广汽、东风、上汽通用五菱、北汽等车企渗透率均超过40%。

(此处已添加小程序,请到懂车帝客户端查看)