首发:美少女壮士小文子

一个可爱又有趣的财经自媒体人

大家好,我是美少女壮士小文子,一个认真写有趣文章的小财经博主。

中年人的所有焦虑中,一定有一条与健康有关。

身体机能下降,疾病风险升高,辛苦了大半辈子才攒下来的钱,很有可能就因为一场大病,就遭遇严重损失。

前段时间,小文子经手了一起理赔案例,案例中的客户小姐姐罹患疾病,重疾险里的轻症赔付了9万元,用时仅5个工作日理赔款便顺利到账,后续无需再交保费,还能继续享有保障。

“保费豁免”到底是什么?我们来看看。

01

理赔简报

投保险种: 重疾险

出险原因: 进行双侧卵巢输卵管和子宫切除手术

理赔时间: 2020年9月25日

获赔金额: 90000元

02

理赔回顾

(1)投保

2019年的9月,我们的客户小哥哥为自己的妻子投保了一份完美人生守护重疾险。

这是一款重疾多次赔付的产品,轻症也有较高的赔付,而且高发疾病覆盖广。

(2)出险

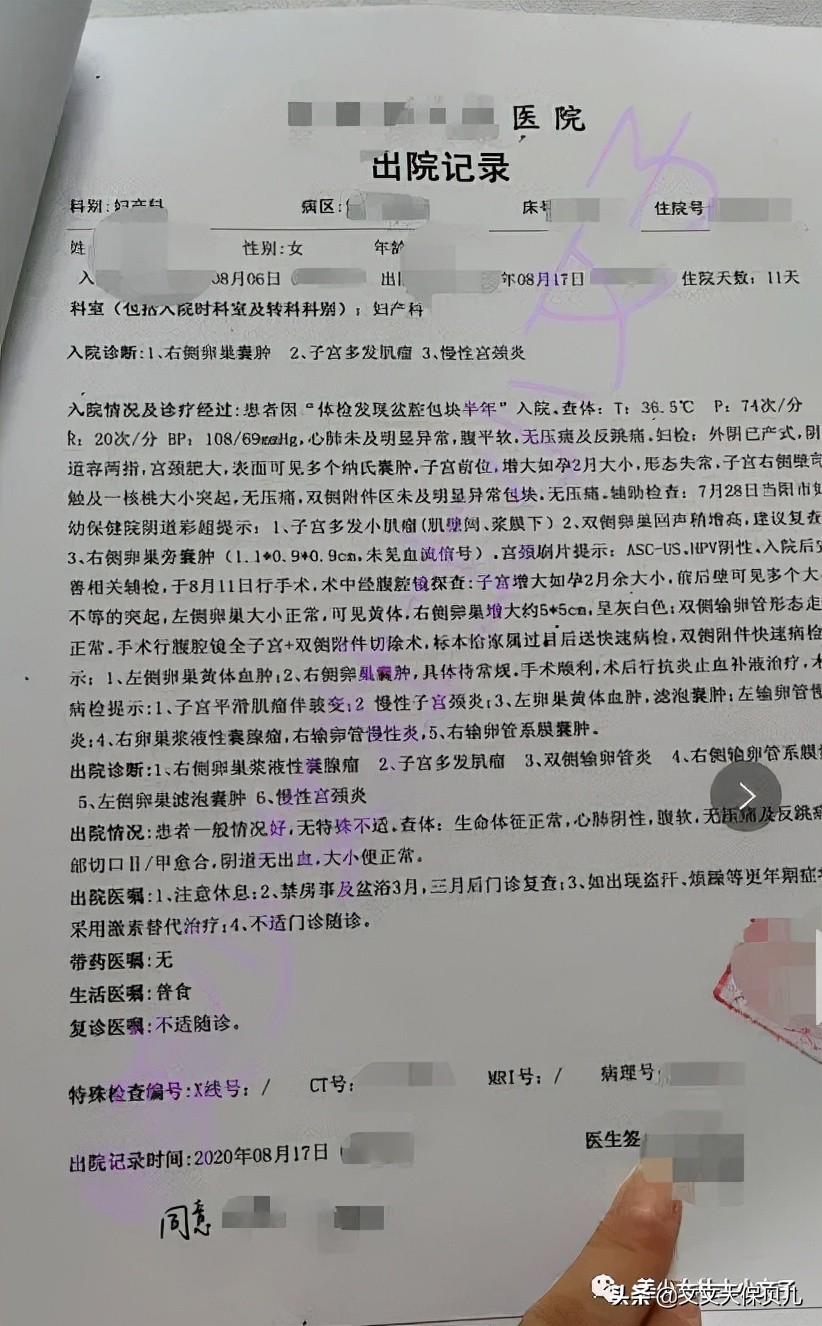

2020年8月初,客户小姐姐因为身体不适,到医院进行了检查。

在医生的安排下,客户小姐姐进行了住院检查,诊断出右侧卵巢囊肿、子宫多发肌瘤、慢性宫颈炎。

在医生的建议下,客户小姐姐进行了双侧卵巢输卵管和子宫切除手术,术后恢复良好,于8月17日出院。

(3)理赔

在妻子确诊后,客户小哥哥第一时间与小文子取得了联系,小文子也详细告知了理赔需要准备的资料与注意事项。

理赔资料很快就准备齐全了。

9月18日,在小文子的协助下,客户小哥哥正式向保险公司提交了理赔申请。

仅过了5个工作日,客户小哥哥就收到了9万元轻症理赔款。

另外,由于客户小姐姐确诊的是合同约定的轻症疾病,因此,不仅可以获得轻症保险金赔付,后续94202元未缴的保费也全部豁免,剩余保障责任依然有效。

03

理赔反思

(1)科学规划家庭保障方案

想要家庭稳固,就要考虑到每一位家庭成员的风险保障,如果条件允许,做好家庭保险配置,将每个人的保险保障联结起来,才最让人安心。

(2)重视保费豁免

保费豁免在关键时期用途很大,简单来说,保费豁免就是投保人(被保人)满足了一定的条件,就不用交后续保费了,不过保险公司依旧可以继续提供保障。

在家庭成员生病住院的情况下,保单能过豁免保费的情况,无疑是雪中送炭,大大减轻了家庭的经济负担,非常的人性化。

所以在给孩子投保,或者是可夫妻互保的情况下,身体状况允许,建议主动附加投保人豁免。

(3)买保险,保额一定要充足

想要真正实现风险转移,保额一定要充足。

买保险就是买保额,保额充足才更能够有效的对抗风险。

从今天客户小姐姐这个理赔案例,我们也可以发现,豁免责任对于重疾险产品的重要性。

现在重疾险的保障范围越来越广泛了,对于咱们消费者来说,这绝对是更利好的事。

一份保单,不仅可以换来自己的心安,更是为自己和家庭的未来增添了一把保护伞。

在这里文文大保贝儿也提醒一下大家, 给自己或家人选择重疾险的时候,保额是最首要也是最重要的,重疾险定额给付,保额充足,面对大病底气也更足。

最后,还是要再跟大家说一下保险理赔的问题。

“小保险公司”重疾理赔都很慢吗?互联网上买的保险都不靠谱吗?保险公司在理赔的时候都是找理由不赔吗?

当然不是。

“大保险公司”也不见得理赔就快啊,“大小”跟“快慢”没关系。

“大保险公司”理赔一样是看合同,不是什么都赔的。

每一款保险合同,对于理赔的时效都是有明确规定的:

理赔资料后:第一时间审核资料是否齐全

资料不齐全:必须在3日内且一次性告知申请人需要补齐的资料

资料齐全后:如果不符合理赔条件,需要3日内下发拒赔通知;如果符合理赔条件,下发理赔通知书,并在10日内给付保险金

情况复杂案件:30日内给出结果