“私车公用”,若单位公车不够,员工也就会开自有车去办公事,如跑税局、见客户等。单位员工驾驶自有车辆,去单位办公的现象也越来越多。

这期间发生油费、停车费、过路费等,都应按规定向公司报销的,毕竟这是因公外出办事。

”私车公用“企业该如何税务筹划?涉税如何处理?

私车公用加油费如何报销?

下面几种方式都可以使报销正规化

方法一:把车卖给公司,这样车辆产生的费用都属于公用费用,报销便捷。

方法二:让公司老板以公司的名义进行买车,这种方法是比较妥当的处理办法。

方法三:想便捷,最好的办法就是把车租给公司,和公司签订租车协议,那么一切操作起来正规简单。

方法四:私车公用时产生的费用,通过交通补贴的方式还给个人,这样子也是可以的。

私车公用产生的费用要缴哪些税?

1.个人所得税

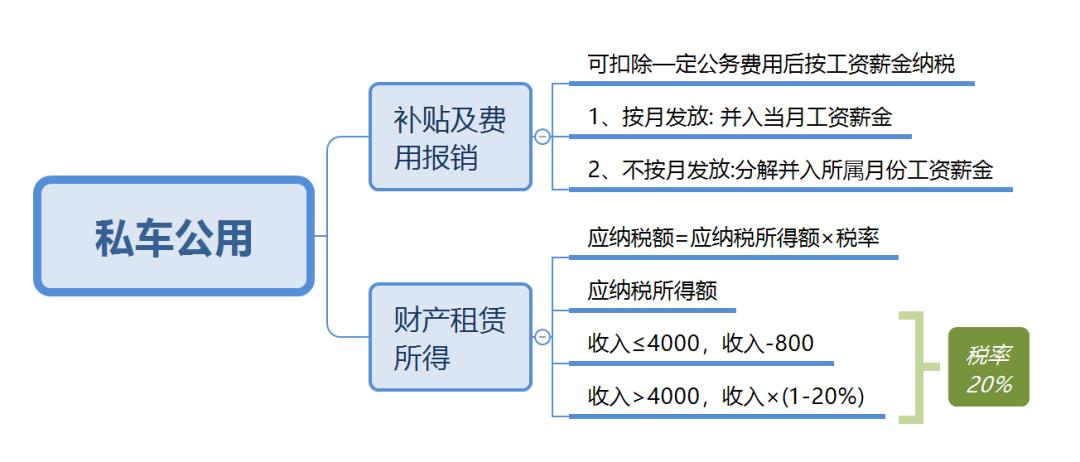

很多企业对于私车公用有不同的处理方式,然而,企业员工取得私车公用补贴、相关的租赁费及费用报销,个税的处理方式有所不同,下面一张图可表明:

对于私车公用的补贴扣除,部分省市出台了明确的标准,汇总一张表,大家可了解下,如下:

2.企业所得税

根据《企业所得税法》第八条规定:

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

此外,企业可在计算应纳税所得额时扣除的成本、费用、税金、损失和其他支出应当是企业本身发生的,而非企业投资者发生的。

因此“私车公用”发生的诸如汽油费、过路过桥费等费用不得在计算应纳税所得额时扣除。

3.增值税

① 起征点

根据《营业税改征增值税试点实施办法》,第四十九条第一款、第五十条第一款的规定:

个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

对于按次纳税的,为每次(日)销售额300-500元(含本数)。

也就是说, 500元以下个人可不提供发票,500元以上需申请由税务机关*开代**发票,缴纳3%的增值税。

对于经常*开代**发票的自然人,办理税务登记或临时税务登记的,可享受小规模纳税人月销售额10万元以下免税政策。

此外,只要缴纳增值税的,都应同缴纳附加税费,城建税,教育费附加,地方教育附加。

② 进项抵扣

根据《中华人民共和国增值税暂行条例》中有规定:

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产,进项税额进项税额不得从销项税额中抵扣。

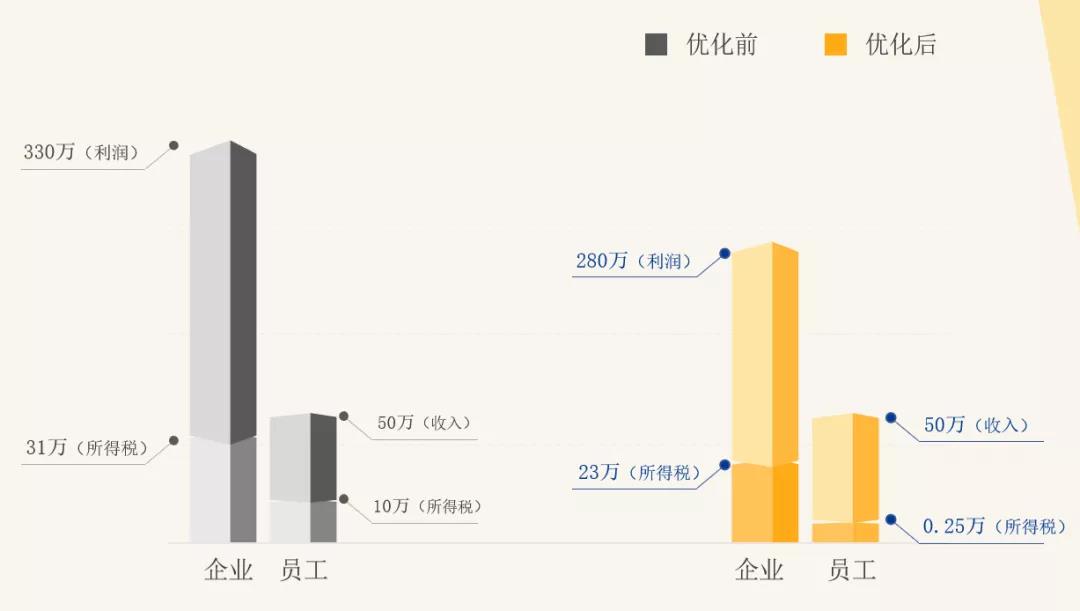

私车公用案例对比

使用乐租宝“私车公用”前:

某企业高管年终奖10万元30人,15万20人,20万15人,30万10人。合计发放年终奖1200万。使用乐租宝个人版后领取租金:

年终奖一次性发放后,每月还可以每人按1000-3000的油卡发放,企业集中采购还可取得13%的油费进项。

使用乐租宝“私车公用”后:

企业人数10人,总营收480万元,人员薪资及房租办公支出150万元。使用易租赁,将员工/股东/高管日常跑业务开的私车,通过易租赁,以租赁形式租给公司,全年获得租金50万元。方案优化后,企业降负17.75万。