对于会计凭证,大家再熟悉不过了,今天给大家分享下关于会计凭证的各种知识,教科书上看不到的会计凭证填制的实战技巧,以及会计人员的其他规范事项。

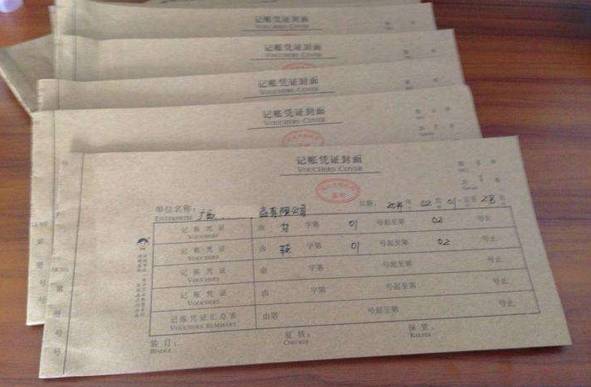

会计凭证的装订方法

一装订要求

1、整齐、美观、牢固。凭证厚度一般为1.5厘米,最多不超过3厘米,如果本月凭证过多,可装订为多本;

2、银行对账单、银行存款余额调节表不是原始凭证,但却是重要的会计资料,要单独装订保存;

3、凭证中不能有大头针、曲别针、订书钉等金属物;

4、写好凭证封面、单位名称、年度、月份、凭证种类(收付转)、起始日期、起始号数;

5、线绳结要打在凭证背面。

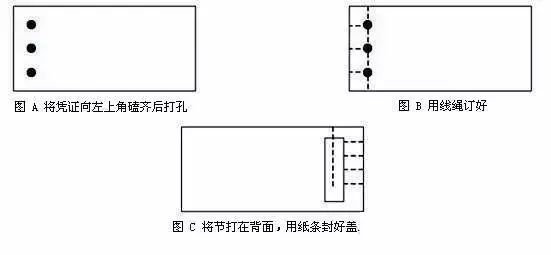

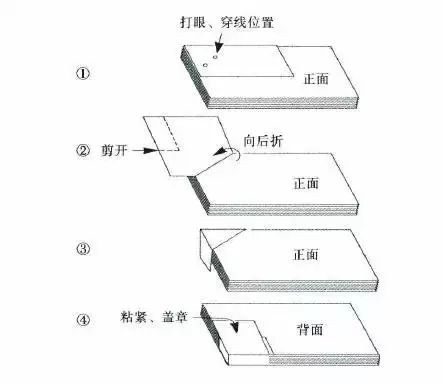

二装订方法

1、左侧打孔装订,东北多用此法:距左边沿1.5厘米处均匀打2个孔或3个孔,穿好线绳,在背面打结系紧后,剪掉多余绳头,用胶水粘好封皮。

2、左上角打孔装订,南方多用此法:分别距左边沿、上边沿1.5厘米各打1孔,然后按下图所示穿线装订。

会计凭的证填制标准

一

填表注意事项

1、摘要根据实际情况该详细的详细,该模糊的模糊的。

2、某些凭证应从中间科目过账,以便查账、统计。如现款销售,也从"应收账款"过一下;发放工资或福利,通过"应付职工薪酬"过一下。

3、错误凭证调整或冲销应在原始凭证备注说明。

4、替票问题的处理。

5、凭证附件的张数如何计算。

记账凭证附件张数计算的原则是:没有经过汇总的原始凭证,按自然张数计算;经过汇总的原始凭证,每一张汇总单或汇总表算一张,因为原始凭证张数已在汇总单的"所附原始凭证张数"栏内已作了登记。

二

原始凭证丢失的处理方法

从外单位取得的原始凭证如有遗失,应当取得原开具单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。

如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

三

票据审核后的处理

视情况而定,有退回、报销、作废三种情况:

①退回:单据不齐(应附而未付)、签字不全,退回报销人补充完善。

②报销:完全符合要求则直接报销;如果单据齐全,签字齐备,只是个别票据不能报销,则不能直接涂改报销金额,也不应退回报销人重新填报、重新走签字流程,而应在报销单上写"核报金额XX元"后报销。

③作废:如果报销人弄虚作假,经核实后,则直接作废,不予报销。

四

几个单位共担电费和物业代收电费的处理

公司与其他企业、个人共用水电的,可凭租赁合同、共用水电各方盖章(或签字)确认的水电分割单、水电部门开具的水电发票的复印件、付款单据等入账。

水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部门开具的水电发票的复印件、付款单据等入账。

否则,在所得税汇算清缴时,税务不会允许税前扣除。

会计凭证如何整理?

财务的记账过程,就是一个对单据进行整理、归纳、分类、定性的过程。每一笔经济业务的发生,在财务上反映为单据的书面记载。单据的填写和单位的各个部门有关,财务部门需要根据单位制定的财务制度,对单据的使用、填开等做出详尽的要求。而对单据的整理等工作,则是财务人员必须谙熟的基本功之一。

1、会计凭证的分类

会计凭证主要分为原始凭证和记账凭证,常用原始凭证有因具体业务发生所开具或收到的发票、各单位自制的入(出)库单、工资表以及印制填写的费用报销单、支出凭单、借款单等。记账凭证是根据审核无误的原始凭证或汇总原始凭证,按照经济业务的内容加以归类并确定会计分录而填制的凭证。

2、原始凭证的粘贴要求

财务部负责人应制定并规范单位财务制度,事先派专业人员指导各部门对各类票据正确填开。原始票据的粘贴是一项日常化的工作,所有票据一般使用液体胶水粘牢左方的票头,把发票纸张大小相同、票面金额相同的粘在一起,多张纸张小的先粘贴到印制的报销单据粘贴单上,从右至左,两张票据不完全重合,便于翻找核对金额。

3、记账凭证的整理要求

一笔款项在支付或一项经济业务发生后,票据传递到财务记账人员手中,出纳据以记账并做到日清月结,负责编制记账凭证的财务人员检查单据是否保持完好、整齐,对经济业务性质相同的归放在一张记账凭证里,并予以编号。

每个单位从管理角度出发,在核算各项支出时一般会分部门核算,在填制记账凭证前,可以将同一部门的相关单据搁放在一起,简化工作量。

记账凭证编制完成后,负责凭证审核岗位的财务人员对每张凭证逐一审核。记账凭证的打印一般在凭证审核完成之后,连续打印,使用专用配套纸张。打印后与对应的原始凭证粘贴在一起,注意一般是将左上角粘牢即可,不必将纸张左侧全部粘紧,对于原始凭证较多的,可以不进行粘贴,折叠整齐,顺序放置,然后用回形针别紧,装订时再一并装订。

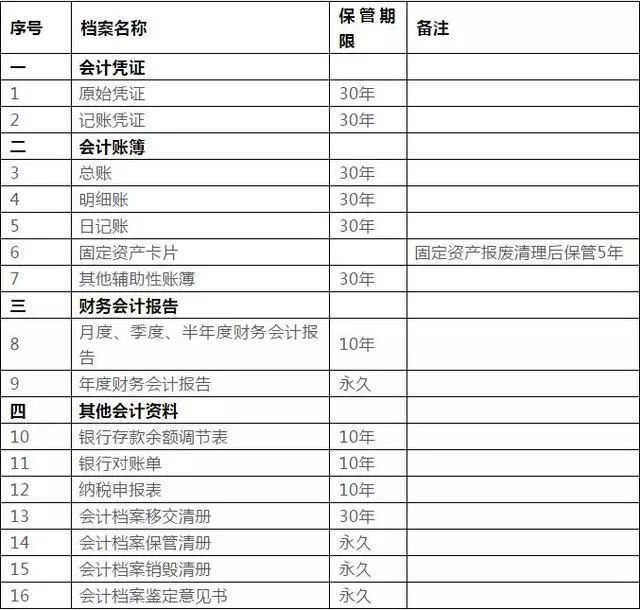

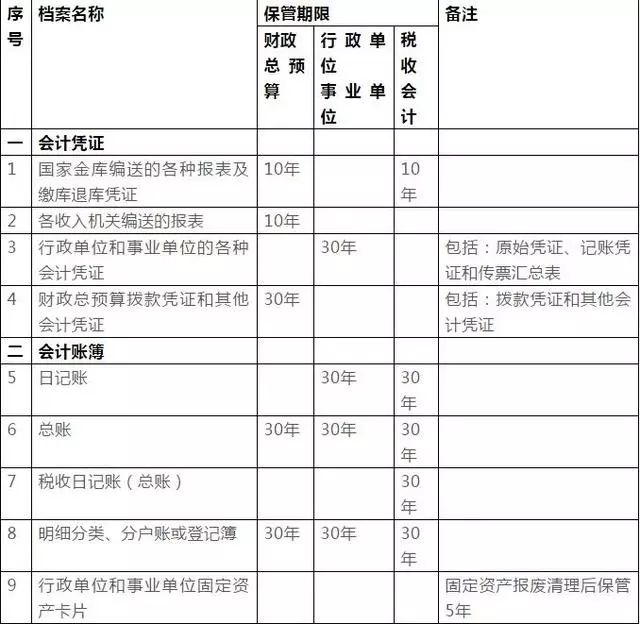

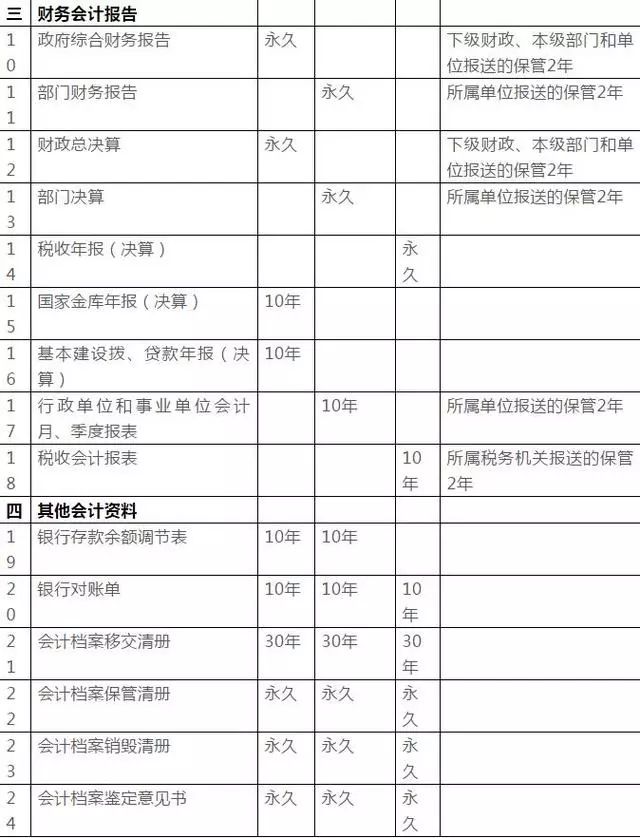

会计凭证的保管年限

各类会计档案的最低保管期限如下:

企业和其他组织会计档案保管期限表

财政总预算、行政单位、事业单位和税收会计档案保管期限表

来源:会计师、国家税务总局,财税职场整理发布。

原文:https://mp.weixin.qq.com/s/bQ1JRhph1P0FwYm9RAxFKg

参考文章2

会计人须知-这9种费用报销不能只附一张发票!否则,需要纳税调增

光靠一张发票并不足以支撑业务的真实合理的,如果光靠一张发票入账无论是在企业内部控制管理上还是在税务管理上都存在漏洞和风险。

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件也是有规定的。

《关于加强企业所得税管理的意见》(国税发〔2008〕88号)第二条第(三)3项规定:加强发票核实工作,不符合规定的发票不得作为税前扣除凭据;

《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。

国税发[2008]80号国家税务总局关于进一步加强普通发票管理工作的通知第八第(二)在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

国家税务总局公告2017年第16号国家税务总局关于增值税发票开具有关问题的公告第二条不符合规定的发票,不得作为税收凭证。

那么,日常工作中主要的业务实质性要件有哪些?包括但不限于下面这些情况。

▎本文转自:工程财税、会计通关、会计师、国家税务总局

【免责声明】:本账号对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考!

如著作权人发现本账号转载了其拥有著作权的作品时,请及时留言通知我们,本账号将及时删文处理。