2019年9月16日早间,蒙牛发布公告表示,建议以每股12.65澳元(约相等于68.15港元)的价格收购澳洲奶粉品牌贝拉米的全部股本,总对价不超过14.6亿澳元(约相等于78.6亿港元)。贝拉米目前主要从事有机婴幼儿配方奶粉和婴幼儿食品的销售业务,其股份在澳洲证交所上市。

来源:蒙牛公告

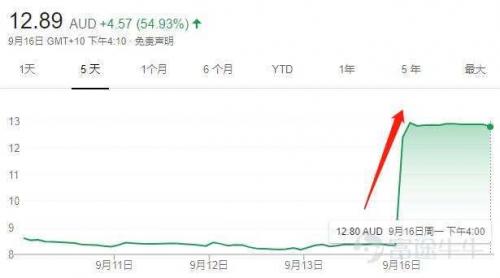

收购公告一出,贝拉米股价大涨近55%,目前价格为12.89澳元。

作为一个澳洲奶粉品牌,贝拉米发展得如何?蒙牛为何在这时来收购一个澳洲奶粉品牌?先来看看贝拉米情况:

一、贝拉米:身为奶中之王,却走不顺中国路

对于普通投资者来说,可能对贝拉米并不怎么熟悉,但是在中国妈妈眼中,这可是一款不折不扣的"网红"奶粉,主打"有机"成分,贝拉米牧场位于澳大利亚塔斯曼尼岛,整个农场由NASSA(编者注:NASSA为澳大利亚农业可持续发展联合会,是澳大利亚官方最权威的有机物检测认证单位。)控制,整个农场的牧草均不可用杀虫剂,也不可以用化肥。除了农场优质外,贝拉米的奶牛也都是"有机奶牛",所有奶牛都有着家族族谱,避免*亲近**繁殖,保证奶源品质,不进行人工饲养,保证无激素残留,不可使用任何的药物及抗生素……

总之就是奶中之王。

图源贝拉米天猫旗舰店

一直以来,新西兰跟澳洲奶粉都备受中国妈妈追捧,然而当新西兰有着严格限制奶粉携带出境的问题,澳洲奶粉开始崛起,最近几年在中国代购风潮影响下,贝拉米也迎来了自己的光辉时刻——2014年在澳大利亚证券交易所挂牌上市,从2014年-2016年,贝拉米的销售规模扩大了6倍,股价也一路高歌,然而2016年10月,中国开始实行《婴幼儿配方乳粉产品配方注册管理办法》,而恒天然旗下的达润在没有拿到中国认证监督委员会婴儿配方奶粉注册资格及有机产品生产资格下,已经开始为贝拉米代工奶粉,在海关加大监管力度等情况下,代购的奶粉数量减少,贝拉米开始大量积货,股价也开始一路下挫,而随着其新收购的代工厂Cmaperdown Powder Pty Ltd重新获得中国注册制,在中国市场继续放量股价才又开始新一轮高歌;

然而2018年10月,国家公布获得配方注册的9款有机奶粉中却没有贝拉米,同时,随着贝拉米被爆出假货问题、质量问题等等,股价也一路走低。由于贝拉米仍未通过中国奶粉配方注册制,今年上半年,贝拉米中文标签奶粉销量为零。

贝拉米股价走势,来源:万得

从贝拉米这些年的股价走势也能看出,中国市场是其重要的战略市场,然而没有获得中国奶粉配方注册制,目前贝拉米只能通过跨境购的方式进行销售,几乎所有线下渠道不能公开销售贝拉米,加上收购的代工厂Cmaperdown也频频被爆出有质量问题,贝拉米这些年的中国之路走得并不顺利。这时蒙牛却对贝拉米伸出了橄榄枝。

二、蒙牛:为实现千亿美梦,还需继续买买买

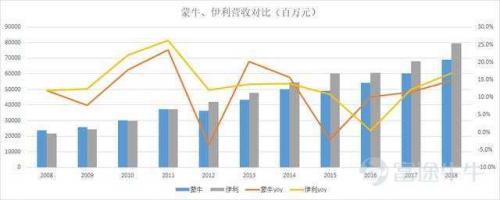

作为一个追赶者,蒙牛在很多方面都在追赶伊利,比如说向伊利学习五强千亿的目标。2016年,伊利提出要在2020年进入全球乳业五强,营收突破1000亿;而第二年,也就是2017年,蒙牛也提出,要在2020年,市值和营收都达到1000亿。

然而从营收及增速上看,蒙牛却并不及伊利,营收增速也波动较大。要达成千亿市值与营收,如何做到?跟一般的公司套路一样,当自身发展有限时,选择外延式发展,通过收购的方式扩大营收,于是蒙牛也在抓紧买买买。从2012年开始,蒙牛就在陆陆续续布局整合市场,从君乐宝到现代牧业,再到现在的贝拉米,蒙牛的扩张之路早已开始。

在奶粉上的布局,蒙牛也不是第一次。2013年,蒙牛以124亿港元收购雅士利全部股份,被认为是中国乳业最大规模的一次并购,不过随后蒙牛开始减持小部分雅士利股份,截至2019年6月30日,蒙牛总共持有雅士利51%的股份。

从营收贡献上看,在2019年中报,奶粉业务只贡献了10.6%的营收,但是奶粉业务的增速达到了43.8%,远高于整个集团的15.6%的增速,而液态奶虽然在整个营收占比中达到83.1%,但营收增速只有14.4%,远不及奶粉业务。虽然奶粉业务占比不高,但是从其增速上看,很可能成为未来集团新的增长点。

今年7月,蒙牛以40亿元的价格出售了君乐宝股权。从蒙牛一些列收购案中可以看到其逻辑是非常清晰的,也很注重产业协同,收购雅士利,是为了补齐奶粉业务短板;控股现代牧业、富源牧业,是为了率先完成优质奶源布局;而将圣牧下游产业收入囊中,是为了在高端有机奶市场拥有更多话语权。但是对于君乐宝,蒙牛却找不准定位,虽然从营收贡献上看,2018年君乐宝实现营收130亿元,而蒙牛实现营收689.8亿元,君乐宝为蒙牛的营收贡献了18.85%。从业务范围上看,君乐宝的业务范围包括婴幼儿奶粉、低温酸奶、常温液态奶、牧业等四大板块,其中2014年才上市的君乐宝奶粉,在最近四年经过了高速增长,2018年收入已经达到50亿元,接近君乐宝整体销售收入的一半。

出售掉君乐宝股份,距离蒙牛实现千亿美梦又远了一步,而且由于君乐宝奶粉业务占比较大、增速较快,出售君乐宝之后的蒙牛不仅营收会往下滑,增速也会往下掉,为了解决这个方法,蒙牛肯定会继续买买买。

而贝拉米就这样出现在眼前。

1

贝拉米并非高端婴幼儿配方奶粉

根据公告介绍,贝拉米是一家以澳洲为基地的,全球领先的有机婴幼儿配方奶粉公司,在澳洲、纽西兰、中国及东南亚均设有业务。该公司的有机婴儿配方奶粉和婴儿食品产品比蒙牛现有的业务板块拥有更有的利润率。

蒙牛收购贝拉米的目的有两个:一是希望在高端婴幼儿配方奶粉板块取得突破式增长;其次是扩展东南亚和澳洲等市场。

据了解,随着可支配收入增加、儿童开支增长等因素的带动,婴幼儿配方奶粉是中国所有乳制品板块中最大、增长最快的板块之一。持续高端化发展、在家庭户数较多及出生率较高的低线城市的市场渗透率扩大,将成为市场未来增长的驱动力。

在婴幼儿配方奶粉的整体市场中,有机婴儿配方奶粉增长速度较显著,利润率较高。消费者往往认为含有有机成分的奶粉质量和安全标准更高,在这一观念的推动下,近年来,中国婴幼儿配方奶粉的有机市场份额显著增长。

据智通财经APP了解,相比贝因美、伊利、澳优等公司,蒙牛的奶粉业务起步较晚,占比较低,主要通过收购的君乐宝及雅士利开展的奶粉业务,不过多年来受雅士利拖累,一直处于亏损状态。2018年,蒙牛奶粉业务收入为60.17亿元,同比增长48.9%,占总收入的8.72%,也是在这一年,奶粉业务才终于扭亏为盈。

当众人以为其奶粉业务走上快速道时,蒙牛作出了一个大胆的决定:40亿元出售君乐宝51%股权。值得一提的是,2018年君乐宝为蒙牛贡献了约20%的营收、10%的利润。这意味着公司失去约20%营收的同时,将多一个熟悉的竞争对手。据公司管理层称,出售君乐宝可以让蒙牛更加聚焦主品牌和高端产品,收到的逾40亿现金会用于收并购。

于是就有了蒙牛与贝拉米的“联姻”。

那么,贝拉米是否是值得蒙牛青睐的高端婴幼儿配方奶粉品牌呢?至少目前是否定的,因为贝拉米目前还是一家未获得配方注册的乳企。

2016年10月,我国婴幼儿奶粉注册制正式施行,按照政策要求,2018年1月1日起,未通过配方注册制的奶粉产品不能在中国境内生产和销售。资料显示,截至2018年12月,中国一共批准了1195个婴幼儿配方乳粉产品配方,但很不幸,其中没有贝拉米。这说明贝拉米在研发能力、生产能力、检验能力或生产规范等方面还未达到相关要求。

据悉,贝拉米的产品曾多次曝出质量问题。2017年,贝拉米一家收购工厂生产的婴幼儿奶粉标签不合格,最终被退货或销毁处理。2018年5月,香港食品安全中心发布食品检测结果显示,贝拉米4款产品因质量问题被下架,不合格原因是脂肪含量不符合要求。

奶粉新政实施后,一直未能通过配方注册的贝拉米陷入尴尬,只能通过跨境电商和代购向中国市场销售。何时才能获批,目前尚不清楚。

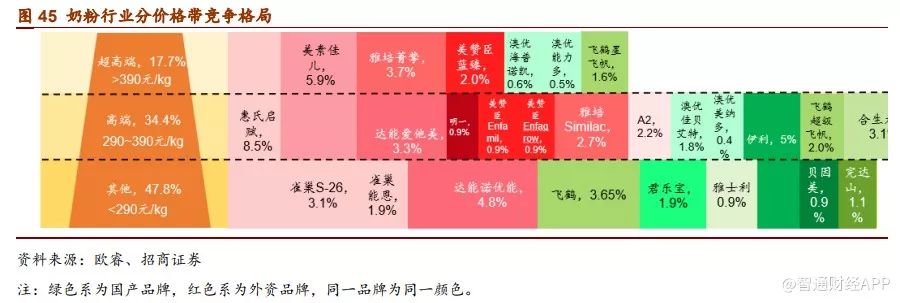

按照价格划分,贝拉米的奶粉产品也算不上高端。根据欧睿数据,按照每千克奶粉售价分段,可大致分为超高端、高端和其他,对应价格范围分别是高于390元/kg、290元/kg-390元/kg、低于290元/kg。智通财经APP通过浏览贝拉米天猫海外旗舰店得知,贝拉米的奶粉价格在228-253元/kg左右。

目前,超高端是增速最快的价格带。高端市场规模占比34.4%,是国内外品牌的必争之地,也是竞争最为激烈的部分。价格带在290元/kg以下的奶粉占接近一半的市场份额,以小品牌和杂牌为主,市场份额有下降趋势,这正是贝拉米所处的市场环境,同样处于这一价格带的还有君乐宝、雅士利、贝因美等品牌的主力产品。

2

谁看中了谁的渠道?

奶粉配方注册不顺,加上竞争激烈,直接对贝拉米业绩造成冲击。

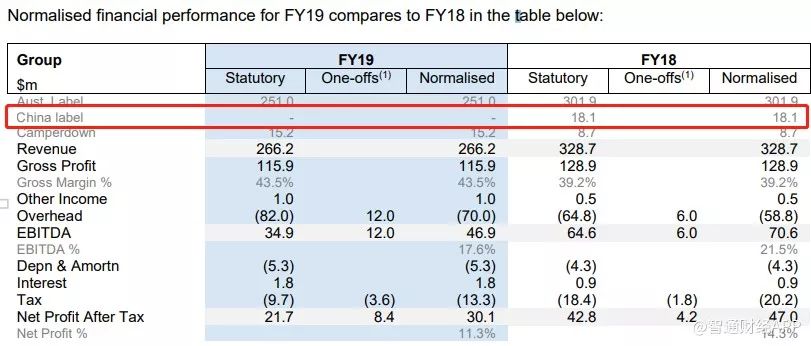

财报显示,截至2019年6月30日止财年,贝拉米收入为2.66亿澳元,同比下降19%,税后纯利为2170万澳元,同比下降49%,让市场大跌眼镜。期内,其中国品牌销售额为零。公司将业绩下滑的原因归咎于中国监管变化、出生率降低及竞争加剧。考虑到奶粉配方注册的进展,贝拉米还将5亿澳元营收的目标延迟至2021财年后。

据智通财经APP获悉,中国确实是贝拉米最重要的市场,70%以上的营收来自中国。尽管业绩因奶粉配方注册制等因素受到打击,但贝拉米并没有放弃中国市场的打算,反而加大在中国的投入,比如大幅增加中国团队规模,营销投入翻倍增长,扩大分销渠道,推出联合商业网计划,加强市场分析。贝拉米的布局重心显然放在了中国。

但贝拉米想要进入中国并非易事。随着一线城市人口出生率下降,三四线城市在奶粉市场中的地位越来越重要,而在三四线城市,以传统商超和小型母婴店为主的线下渠道占更高,对于贝拉米这样的外资来说,渠道渗透方面显然有天然劣势。从这个角度看,这次被蒙牛纳入麾下其实是件好事。

对于蒙牛的投资者来说,更重要的是,既然贝拉米一直“心”系中国,蒙牛能否如愿借助贝拉米打开东南亚和澳洲市场,这依然要打一个问号。

海外业务方面,蒙牛的产品主要覆盖香港、澳门及东南亚,近两年战略重点更加偏向东南亚。2018年11月,蒙牛优益C印尼工厂正式投产,这是蒙牛在海外的第二间工厂,也是其海外市场的第一间液态奶工厂,公司正在加速进军东南亚市场。但公司在海外主推的产品是纯甄、优益C、冰淇淋等,并没有提及奶粉产品。

或许,蒙牛卖掉君乐宝而收购贝拉米,看重的只是后者的渠道。