全国严打下,“套路贷”一词频繁见诸媒体。值得关注的是,除了被定性的车辆“套路贷”案件外,新兴汽车金融头部平台也频频被一些车主投诉涉黑车贷、套路贷。

最近的就有,神州车闪贷被车主投诉*款贷**买车变融资租赁,收费疑似“砍头息”;春节前多名消费者反映在优信二手车平台上*款贷**购车遭遇乱收费、*力暴**收车、*款贷**购车变成融资租赁,怀疑优信存在恶意“套路贷”问题。再往前2018年7月,十多位车辆被扣的消费者聚集在上海易鑫集团总部,拉起“易鑫黑车贷套路贷抢车打人还我血汗钱”横幅维权,声称自己中了“套路贷”圈套。另外,弹个车在网上也都有不少被指套路贷、“偷车”的投诉。

一方面,这当然是绝大部分消费者金融知识缺乏,对车分期、汽车融资租赁、套路贷的基本概念不清楚,对平台开展业务有所误解;另一方面,汽车金融市场鱼龙混杂、欠规范,一些大平台虽是正当展业,但在部分环节确实存在不合规现象。

汽车融资租赁与套路贷本质不同

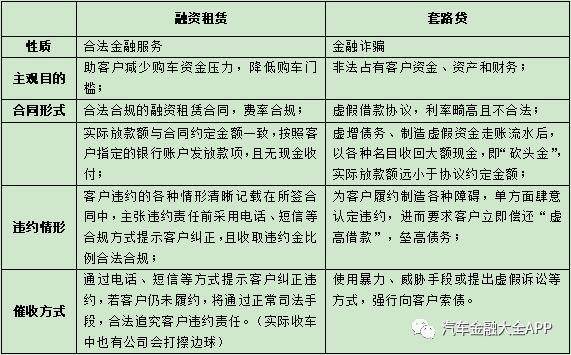

正规汽车融资租赁当然不等同于套路贷。套路贷本质上是一种违法犯罪行为、并非一种借贷模式,其往往披着民间借贷的外衣,通过骗签阴阳合同、恶意制造违约、垒高债偿金额等一系列非法手段,对借款人的财物进行*力暴**侵占。

而融资租赁是合法的民事活动,是出租人根据承租人对租赁物和汽车供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。如优信方面强调的,优信提供的汽车融资租赁服务,从主观目的、合同形式、放款金额、违约情形、催收方式等各方面看,都和套路贷存在本质不同。

不过对消费者来说,市场上的各种汽车金融产品都统一被归为“车贷”,没有分期、融资租赁的概念。加上现在汽车消费门槛越来越低、金融产品五花八门,很多消费者没有辨别、筛选的能力,还款过程中认为自己多掏了钱或者哪个环节被套路,就会有“套路贷”的猜疑或投诉。不少投诉均源于此,如去年7月发生的,购车者们与易鑫签订融资租赁合同后,因没有及时还欠款而被易鑫“按规收车”,而购车者则称“签合同时并未看清合同内容”,自己中了“套路贷”的圈套,从而大肆寻求维权。

“一些消费者投诉平台黑车贷套路贷除误读外,也是夸大损失试图增大媒体关注度、给平台施加压力,从而让平台妥协或还车或给予额外赔偿。这对平台负面影响较大,媒体还是应该注意报道客观,不要错误引导舆论。”一位从事汽车融资租赁业务的同行表示。

对融资租赁利率高于银行无预期

另外,梳理消费者的投诉发现,不少人认为平台存在“套路贷”问题还源于自己以为是分期*款贷**买车,但实际签的是融资租赁合同,事后车被收走才逐渐回过味来。优信陷“套路贷”争议即是,不少用户反映以为是*款贷**买车却变成融资租赁,后期发现实际*款贷**金额和还款金额要高不少,对一些消费者来说就是“不小的财产损失”。

这其中售后回租还好,车辆牌照在承租人名下。直租则是一种先使用后购入的运作方案,即车辆牌照在融资租赁公司名下,承租人在低首付的情况下缴纳一定保证金,每月支付约定的租金使用车辆。期满后承租人支付一定的价格可把车过户到自己名下。期间消费者出现逾期,平台可以采取必要措施收车和处置租赁车辆,消费者要拿回车就变得较为被动,还款额也骤增(包括违约金+拖车费+停车费等)。这在不了解的消费者看来,明显高于银行*款贷**的收费不合理、也不符合他们的预期。

但实际上汽车分期*款贷**和汽车融资租赁都是在法律规定的范畴内盈利,为两种不同的车贷产品。汽车*款贷**指*款贷**人向申请购买汽车的借款人发放的*款贷**,也叫汽车按揭。银行(含担保公司)、汽车金融公司是提供汽车分期服务的主力,所服务客户较优质,利率较低,但首付相对高。汽车融资租赁作为集融资与融物于一体的现代交易方式,其在金融产品首付比例、*款贷**周期和还款方式设置上更加灵活多变,很大程度上降低了消费者的购车门槛,同时利率也较高。汽车直租与汽车分期的一个明显区别在于车辆所有权与使用权分离。

所以廓清汽车融资租赁和套路贷两种不同行为的同时,消费者也需对汽车分期*款贷**和汽车融资租赁的概念和产品特点有基本了解。一般在银行和汽车金融公司拿不到钱的客户才会选择融资租赁的方式,这些消费者应逐渐被引导和教育意识到,融资租赁降低了用车购车门槛,利率收费较高才能覆盖相应的风险。同时签约过程中仔细研读融资租赁合同的*款贷**金额、逾期违约等条款,对逾期后果有所预期。

如对于逾期收车,一位负责提醒跟电催的人员笑言:“客户租赁到期或逾期后,一般都有提醒续租或违约的,但多数客户都不当回事,没拖车之前那个牛,简直就是最强王者级别皮皮小鲁班,直到被收车才知道原来不是吓唬的。”可见,随着汽车金融渗透率的提升,消费者教育也需跟上。

平台合法展业下存欠合规之处

当然,众多消费者的投诉也并非绝对的“无病*吟呻**”。汽车金融市场参与主体良莠不齐,即使是正规的车贷公司,一些环节也踩在灰色地带。

消费者对融资租赁产品认识不足,一些业务人员也未充分告知客户甚至故意隐瞒或误导客户。优信被疑套路贷的一大争议就是优信平台未对客户尽告知义务,实际还款方案与沟通时的产品方案有出入。关于神州车闪贷的投诉也提到,神州车闪贷广告宣传“汽车抵押*款贷**”,最终变为签融资租赁合,宣传“无任何手续费、管理费、保证金”,实际却收取各种费用,涉嫌误导消费者。去年投诉易鑫的消费者也称,签合同时易鑫的人一直翻着合同告诉他们在哪签字,对合同性质与具体条款没有多做解释。

不止融资租赁,一些担保公司汽车分期业务也存在“猫腻”,其在车主办理分期手续时,将空白的担保合同掺在其中,许多车主不明就里签了字。

至于贷后收车环节引起的矛盾就更多了。今年初,浙江在线报道,100多位消费者集体反馈,称自己通过大搜车“弹个车”平台购买的车辆,在没有被任何提前告知的情况下,莫名其妙就被大搜车收走了。一些租赁车主及时续租后,审核迟迟不通过、违约金仍每天增多。一些公司还存在过度收车的情况,在客户逾期3天就直接将车拖走,使客户对收车理由的正当性存在很大异议。一位业内人士即告诉汽车金融大全APP,他之前所在的担保公司一定程度上就很“希望”客户逾期,“客户一旦违约,公司就可以很快收车、处置车辆,这比客户慢慢还款要更快收回钱”。

上述这些公司均是在合法展业,并非“套路贷”,不过实际业务开展过程中确实存在打擦边球、误导消费者的现象,分期或融资租赁合同中部分条款有欠公平之处。这也需要汽车金融企业在后续运营中更加规范,重视提高业务人员合规意识,提升客户服务体验。

所以一方面是消费者教育问题,另一方面也是市场规范、平台优化自身的进程,这也是企业和客户间存在信息不对称的问题。