专注、专业、深度、原创

聚焦科创板&新三板市场策略研究,挖掘“科新”市场潜力公司,致力于提供最具洞见的原创观点

本文系安信诸海滨科·新团队原创

全篇共20000余字,阅读时长约15分钟

注明来源,欢迎转载

客户入股+战略并购+开放创新,阿斯麦如何成就光刻机领域霸主地位?

写在前面:半导体行业迎来黄金十年,从阿斯麦(ASML)看中国光刻领域该如何突围?

光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,耗时长、成本高;光刻机的技术水平决定了芯片的制程工艺,所以光刻机占据着极为重要地位。全球光刻机设备市场占有率高度集中,据芯思想研究院的统计,仅ASML一家就占据了全球近七成的市场,ASML的技术水平代表了世界顶尖的技术水平。本文对ASML的发展历程、运作模式、产品信息以及竞争格局进行深度分析,探究ASML如何在不具备先发优势的情况下逐步占据市场统治地位,找寻国内光刻机领域产业的投资机会。

统观35年历史,如何从小木棚走向全球光刻机领域霸主?

ASML处于半导体产业链中的曝光环节,是一家专注于提供整体光刻解决方案的供应商。公司成立于1984年,以创新为生命线,不断研发新产品,先后成功研制出双工作台浸没式TWINSCAN XT、NXT系列、EUV光刻机TWINSCAN NXE系列,目前已成为全球最大的半导体光刻机设备及服务提供商,拥有23247名员工,办公室遍布全球16个国家60个城市。ASML的研发投入数额巨大,2018年ASML的研发费高达17.46亿美元,ASML在全球主要设备和芯片制造国拥有约12000项专利和专利申请,新专利申请大约有300项。2018年ASML的光刻机出货224台,实现净销售额129.26亿美元,同比增长22.1%,实现净利润31.94亿美元,同比增长36.21%,毛利率达46%,净利率达24.7%。

探清运作模式,技术壁垒如何造就市场护城河?

ASML坚持“开放式创新”理念,打通上下游供应链,建立发放研究网络,大大加快了创新速度,快速形成技术壁垒。1)在客户方面,ASML引入三大客户--英特尔、三星、台积电入股,打造利益共同体,共享研发风险与回报。2)在供应商方面,ASML通过战略并购与入股,快速打通上游供应链,快速攫取了光源、镜头等光刻机零件领先的技术,占据技术高地。3)在外部技术合作伙伴、研究机构、学院方面,ASML主导打造了囊括外部技术合作伙伴、研究机构、高等院校的巨大开放式研究网络,共同研发与改进。通过打通供应链,建立开放式研究网络,ASML推出EUV系列光刻机,成为EUV领域的独家垄断者。

细看产品信息,论ASML如何成就近70%的市占率?

ASML致力于为客户提供整体光刻解决方案,主要有光刻机系统、应用组合两大产品,以光刻机系统为核心。ASML提供的光刻机有三大类,分别是翻新的PAS 5500、DUV、EUV光刻机。三大类代表的是光刻机技术的不断提高,从PAS 5500 到DUV再到EUV,最高可实现的制成节点从90nm到10nm到5nm。三类产品价格上也是不断提高,PAS5500是最具价格优势的系列,而 EUV光刻机的价格昂贵,单价到达1.2亿美元。除了光刻机系统,ASML还提供计量和检测系统、计算光刻和软件解决方案等应用组合。ASML通过丰富的产品类别和一流的技术水平占据了全球近七成的市场。

深剖财务数据,看公司业绩如何发展变化?

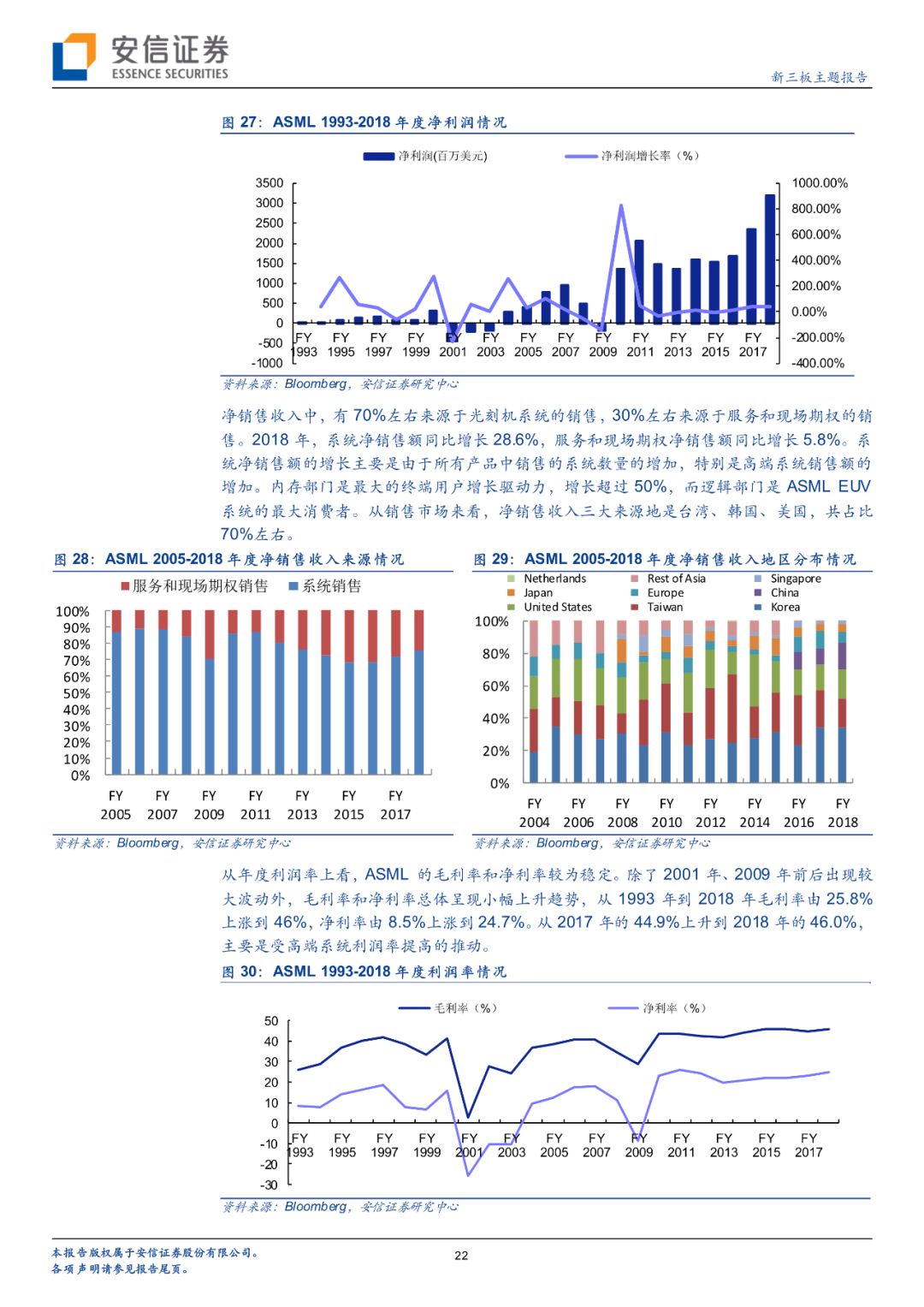

1)销售净收入总体呈增长趋势,第一阶段:1993-2003年,缓慢增长期;第二阶段:2003-2007年,两倍增长期,五年内实现了将近两倍的增长;第三阶段:2007-2009年,经历两年下滑后的2009年净销售收入几乎回到了2003年的20亿水平;第四阶段:跨越性两连增,2009-2011,ASML的净销售收入跨入60-80亿美元阶段;第五阶段:2011-2016,缓慢增长期,在这五年内净销售收入基本维持在80亿美元左右;第六阶段:2016-2018,百亿新阶段,2017年净销售收入首次突破百亿美元。到2018年ASML实现年净销售收入129.26亿美元,1993-2018年复合增速达19%。2018年实现净利润31.94亿美元,1993-2018年复合增速达24%。2)毛利率、净利率小幅上涨:从1993年到2018年毛利率、净利率分别由25.8%上涨到46%、8.5%上涨到24.7%。

聚焦全球市场,未来市场需求能否继续保持强劲?

1)竞争格局:全球光刻机领域,主要有ASML、尼康、佳能这三个主要生产商, ASML无论是产品、技术,还是市场占有率都是稳居第一。在超高端的EUV光刻领域,ASML是全球唯一能够生产EUV光刻机设备的厂家,掌握了独家垄断权,市场占有率达100%。2)市场规模:未来10年,在大数据、物联网、自动驾驶、人工智能、5G等主要创新驱动下,芯片制造商的业绩将加速增长,低、中、高、超高端光刻机市场规模有望持续增长。ASML预计2020年公司光刻机中端市场净销售收入将达144亿美元,2025年光刻机低端市场净销售收入将到达166亿美元,高端市场净销售收入有望达266亿美元。3)行业趋势:光刻机分辨率不断提升、波长不断缩短、制程节点不断提高。

反观国内现状:在光刻机领域中国如何实现技术突围?

在 IC 前道光刻设备方面,上海微电子装备股份有限公司代表了国内顶尖水平,其产品最高可实现 90nm 制程,ASML可达到5nm,上海微电子与国际先进水平仍有较大差距。光刻工序涂胶显影设备上,国内技术领先的是沈阳芯源微电子设备股份有限公司(拟登陆科创板),在LED芯片制造及集成电路制造后道先进封装等环节已成功实现进口替代。从ASML的成长历史来看,中国的光刻机企业可以借鉴:1)光刻机零件采取外包模式,专注于光刻机核心技术研发;2)打造上下游利益链,形成稳定利益共同体;3)建立开放研究网络,合理共享研发成果。

风险提示

半导体行业进入下行周期风险;公司业绩下滑

01

写在前面:半导体行业迎来黄金十年,从ASML看中国光刻领域该如何突围?

半导体行业作为尖端技术及高附加价值产业,一直备受关注,是在整个国民经济屮具有巨大战略意义的关键性技术产业,因此世界各国政府都将其视为国家的骨干产业。2019年7月22日,中国科创板一声锣响,首批25家公司集体上市,安集科技、乐鑫科技、澜起科技、华兴源创、中微公司等多家半导体企业股价全线大涨,半导体板块再度受到市场热烈关注。中国半导体行业协会集成电路设计分会副理事长戴伟明博士表示,全球半导体产业正从韩、台向中国大陆进行第三次转移,中国半导体产业即将迎来黄金发展的十年,中国要抓住机遇积极发展发展半导体。

而半导体制造产业中,光刻机是核心设备,对芯片的工艺制程起着决定性作用。光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,耗时长、成本高。半导体芯片生产的难点和关键点在于将电路图从掩模上转移至硅片上,这一过程通过光刻来实现,光刻的工艺水平直接决定芯片的制程水平和性能水平。据观研天下的统计,半导体芯片在整个生产过程中需要20-30次的光刻,耗时占到了生产环节的一半,成本能占到三分之一。光刻不仅是影响代工厂的生产效率及成本,更主要的是光刻机的技术水平决定了芯片的制程工艺,所以半导体产业中光刻机占据着极为重要地位。

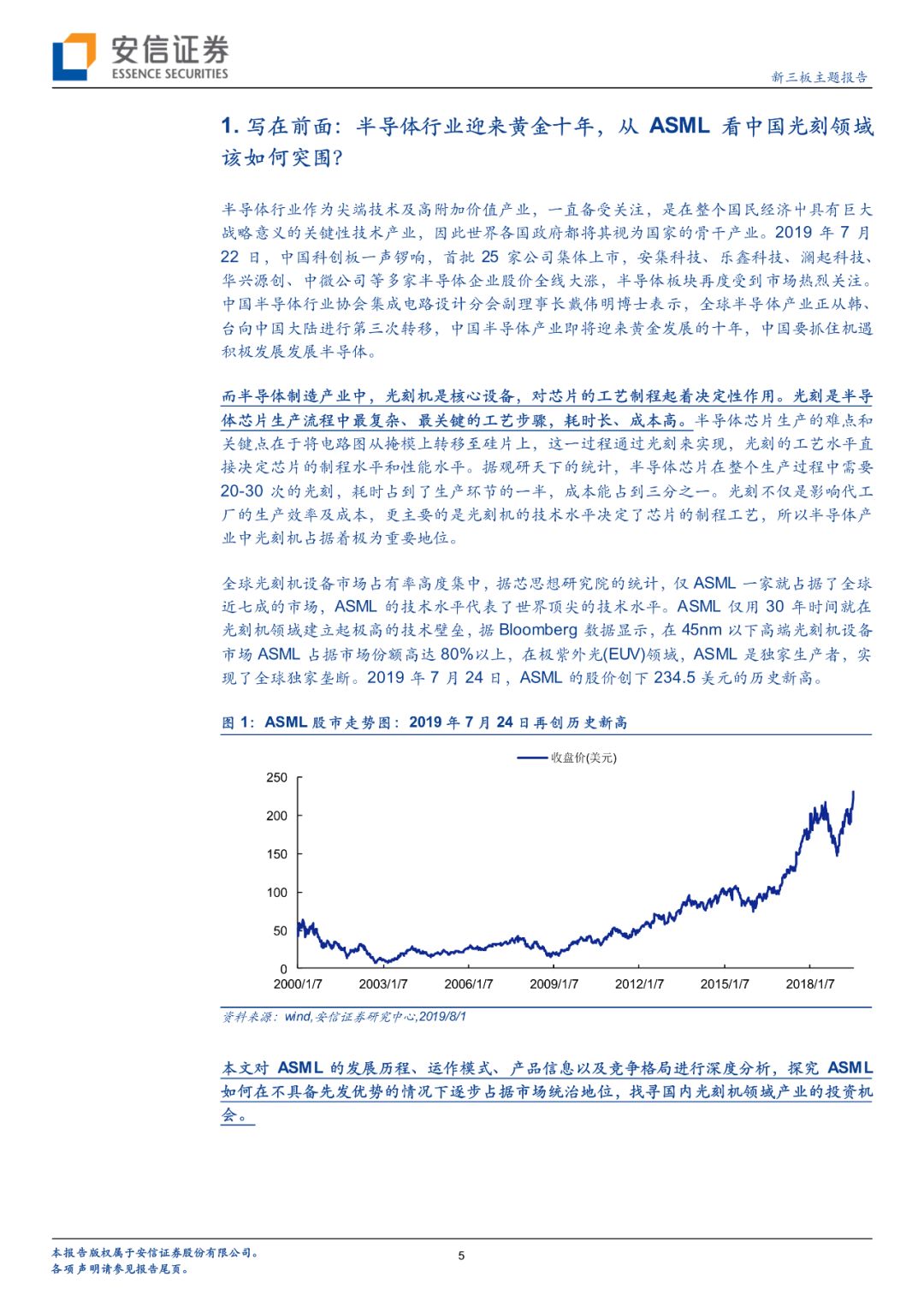

全球光刻机设备市场占有率高度集中,据芯思想研究院的统计,仅ASML一家就占据了全球近七成的市场,ASML的技术水平代表了世界顶尖的技术水平。ASML仅用30年时间就在光刻机领域建立起极高的技术壁垒,据Bloomberg数据显示,在45nm以下高端光刻机设备市场ASML占据市场份额高达80%以上,在极紫外光(EUV)领域,ASML是独家生产者,实现了全球独家垄断。2019年7月24日,ASML的股价创下234.5美元的历史新高。

本文对ASML的发展历程、运作模式、产品信息以及竞争格局进行深度分析,探究ASML如何在不具备先发优势的情况下逐步占据市场统治地位,找寻国内光刻机领域产业的投资机会。

02

统观35年历史,如何从小木棚走向全球光刻机领域霸主?

2.1. 市场定位:服务于芯片制造的曝光环节,以继续摩尔定律为指导

芯片的制造包括沉积、光刻胶涂覆、曝光、显影、蚀刻、移植、剥离等工序,其中曝光是微芯片生产中的关键工序,ASML正是处于半导体产业链中的曝光环节。ASML的系统本质上是投影系统,类似于幻灯片投影机,使用激光来布置晶体管,相当于微芯片的“脑细胞”。光线携带者要打印的图案的蓝图,通过所谓的掩模投射出来,透镜或镜子将图案聚焦在晶圆片上,当未暴露的部分被蚀刻掉时,图案就显露出来了。由于光刻技术将微芯片上的结构制成图形,因此,光刻技术在决定芯片上的特征有多小以及芯片制造商将晶体管组装在一起的密度方面起着重要的作用。

据公司年报披露,上世纪70年代早期典型的芯片是1万纳米尺寸,而目前领先的芯片制造商可以生产出10纳米尺寸的芯片,最先进的微芯片上的晶体管数量已经从几千个增加到60多亿个,英特尔联合创始人戈登•摩尔在1965年首次发现了这一趋势。摩尔表示,芯片制造商可以在保持相同成本的情况下,每2年将典型微处理器的晶体管数量增加一倍,并提高其性能,这一趋势已经持续了50多年,被称为摩尔定律。ASML将继续以摩尔定律为指导,不断向更高技术节点迈进。

2.2. 发展历程:从PAS到EUV,从单一光刻机走向整体光刻时代

ASML(阿斯麦)是一家专注于提供整体光刻解决方案的供应商,为其客户提供工具——硬件、软件和服务——来创建定义芯片上电子电路的模式。该公司成立于1984年,总部位于荷兰费尔德霍芬(Veldhoven),至今已成立35年。ASML以创新为生命线,不断研发新产品,先后成功研制出双工作台、浸没式TWINSCAN XT、TWINSCAN NXT系列、新一代EUV光刻机TWINSCAN NXE系列,目前已成为全球最大的半导体光刻机设备及服务提供商,拥有23247名员工,办公室遍布全球16个国家60个城市,2018年光刻机出货224台,实现净销售额129.26亿美元,实现净利润31.94亿美元。

推出PAS 2500光刻机,建立起一定的名气。1984年,飞利浦与芯片制造商ASMI合资成立了ASML,专门从事光刻机设备的开发。成立之初,ASML资金匮乏,但是ASML不断坚持创新与实践,成立当年推出了PAS2000步进式光刻机。公司迅速发展,得到飞利浦和ASMI的追加投资,1985年已拥有100多名员工,并搬到了新建的办公室和工厂;1986年,公司采用新的对中技术推出PAS 2500步进式光刻机,开始在市场上建立起一定的名气,同年与镜片制造商Carl Zeiss建立合作伙伴关系;1988年随着飞利浦在台湾建立合资铸造厂,ASML开始在亚洲市场开拓道路。

PAS5500光刻机取得巨大成功,成功上市带来充裕资金。1991年,公司推出了PAS5500光刻机,拥有业界领先的生产力和分辨率,取得巨大成功,今天仍然有被使用,由此ASML开始走向成熟;1995,ASML在纳斯达克和阿姆斯特丹交易所上市,带来充裕的资金,为ASML的发展奠定了物质基础;并且ASML收购了飞利浦持有的股份,成为完全独立的公司。

成功研制双工作台、浸没式TWINSCANXT、TWINSCANNXT系列,一举奠定光刻机领域的霸主地位。2000年代是ASML腾飞的十年,2001年,ASML收购硅谷集团;同年,ASML推出了双扫描系统,利用“双级”技术,在测量下一个晶圆的同时,暴露出一个晶圆,从而使性能和生产率最大化。2003年,ASML成功研制出世界上第一台浸入式光刻机TWINSCANAT:1150i;接着2006年推出第一台沉浸式批量生产光刻机TWINSCANXT:1700i;2007年又成功研发出第一台193nm浸入式系统TWINSCANXT:1900i;具有双工作台、浸没式光刻技术的TWINSCANXT、TWINSCANNXT系列研制成功,奠定ASML在光刻机领域的霸主地位,尼康、佳能市场份额被急剧压缩。两年后的2009年,据Bloomberg数据显示,ASML的营业额已达22.25亿美元,已经占据70%市场份额,成功登上光刻机领域的霸主之位。

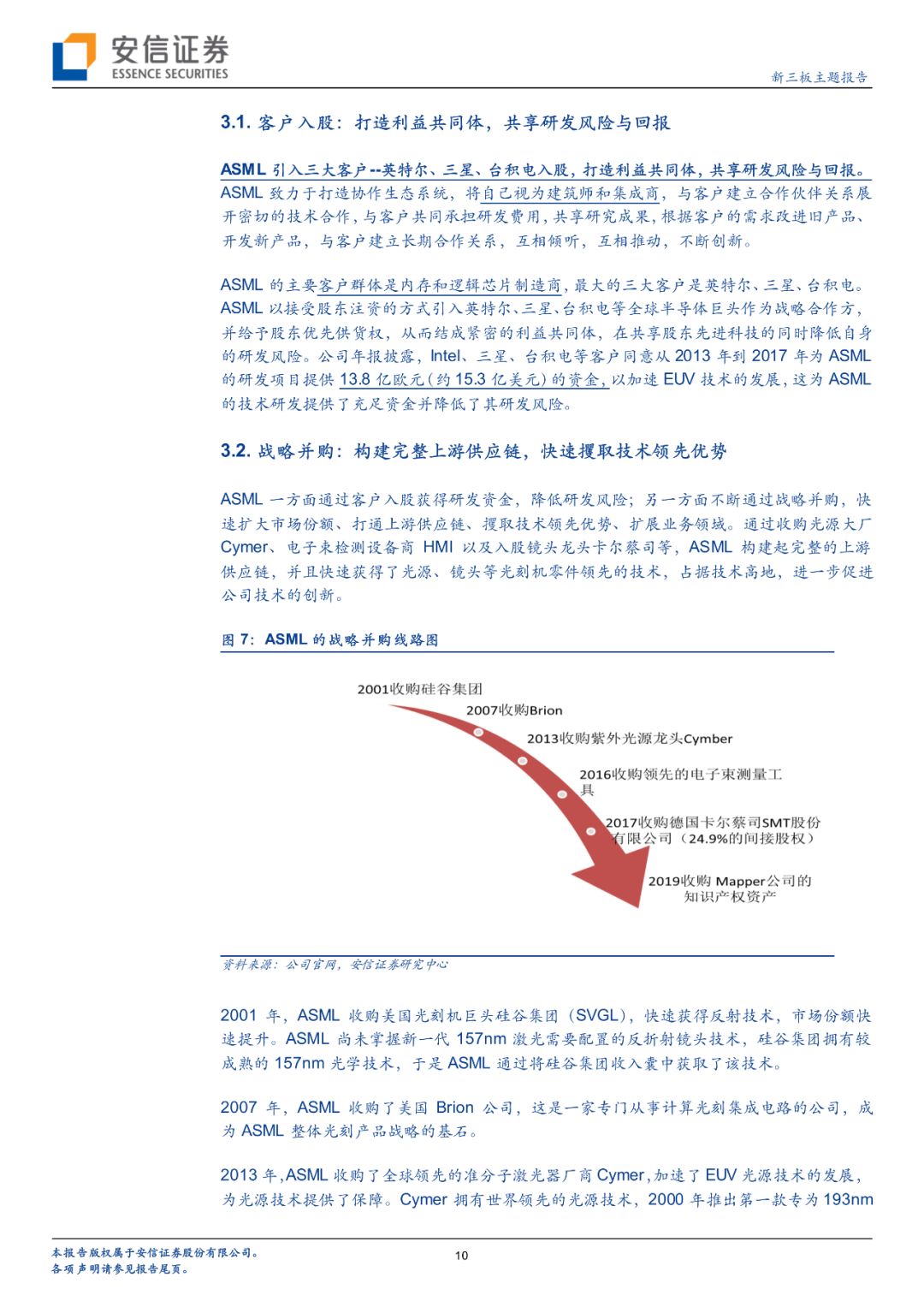

迈向“整体光刻”时代,外延并购与整合助力新征程。2007年,ASML收购了美国Brion公司,这是一家专门从事计算光刻集成电路的公司,成为ASML整体光刻产品战略的基石。2010年,推出第一台极紫外(EUV)光刻工具原型(NXE:3100),开启光刻新时代,并且ASML成为EUV光刻机领域的独家垄断者,市占率为100%。2013年,ASML收购了美国光源制造商Cymer,加速了下一代光刻技术的发展;2016年,ASML收购了台湾领先的电子束测量工具HMI,进一步增强了整体光刻产品组合;2017年,ASML收购了德国卡尔蔡司SMT股份有限公司24.9%的间接股权,促进了EUV系统的进一步发展,同年TWINSCAN NXE:3400B机台正式出货;2019年,ASML收购了竞争对手Mapper公司的IP资产。通过一些列的收购与整合,ASML逐步走向整体光刻时代。

【以下为内容全文】

重点行业

科 “新”时代,优创先机

医 药

申报科创板的医药公司超过25家,医疗器械公司领风骚——远观海外,近看A股,从估值、成长、科创属性多角度“淘金”。

TMT

科创板即将上线,部分三板优质TMT公司或可迎来转板机遇!TMT产业链占据科创板半壁江山,我们独创新股打分机制,梳理硬科技“真核”,估值+成长双维度挑选真金!

教育

K12板块依旧是重点,职业教育板块值得关注,持续关注政策影响,深度研究超一线城市幼升小、小升初、高考升学路径,挖掘背后的投资机遇!

【首席 · 诸海滨】

安信证券研究中心 •总经理助理

三板科创研究负责人

【团队荣誉】

2016年-2018年卖方水晶球奖新三板公募/总榜 第一名

2015年&2016连续新财富最佳新三板研究机构第一名

2016年&2017年金牛奖新三板研究第一名

原创声明

本文系安信新三板团队原创,转载或引用须在文章评论区联系授权,并在文首注明来源以及作者名字。如不遵守,团队将向其追究法律责任。

温馨提示

本订阅号仅面向安信证券股份有限公司客户中的专业投资者。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请取消关注本订阅号。鉴于本订阅号难以设置访问权限,若给您造成不便,还请谅解。

免责声明

本订阅号为诸海滨的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。