原创:佰航财税

近日有多家企业利用微信和支付宝转账少缴税款的行为被处罚!

http://www.bhgscs.com/

http://www.bhgscs.com/

http://www.bhgscs.com/

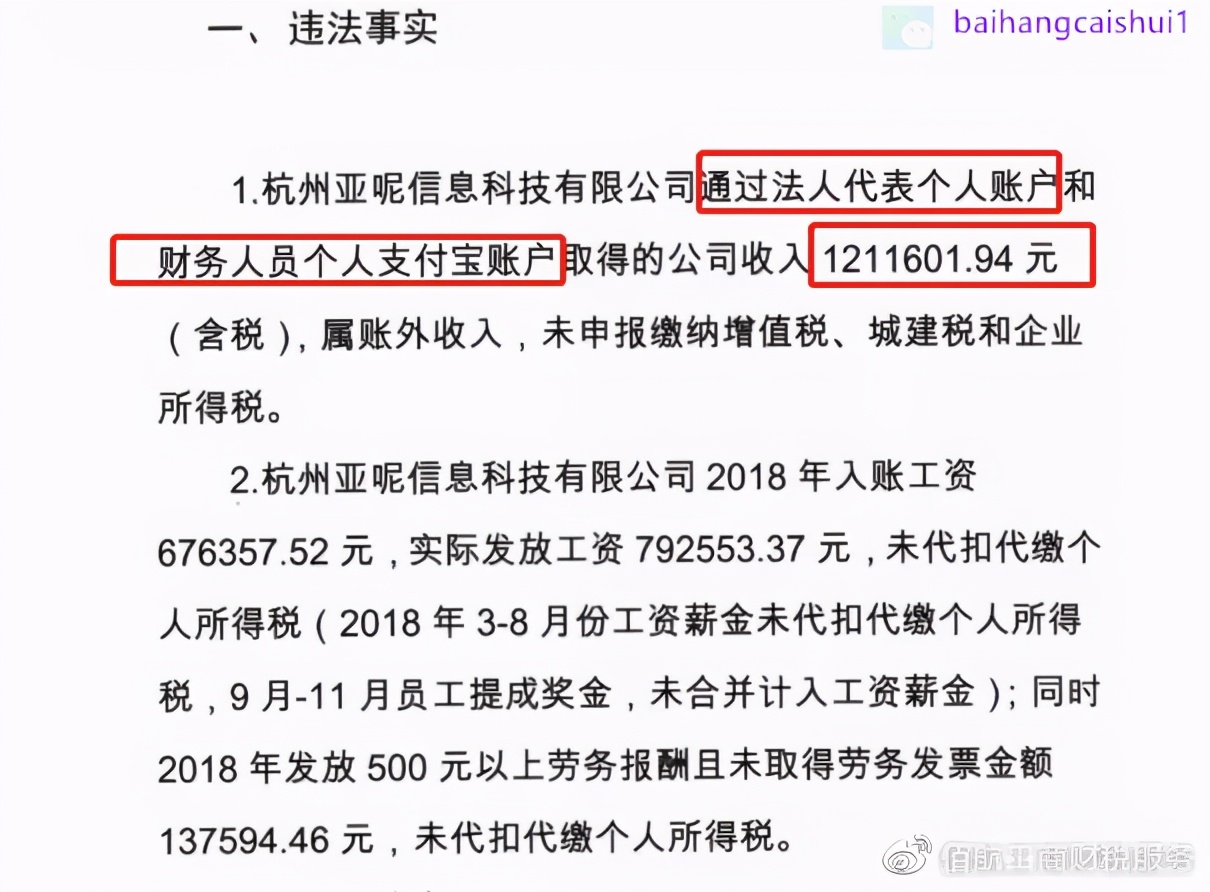

利用法人代表和财务人员个人支付宝账户取得的收入,未申报缴纳增值税、城建税和企业所得税;

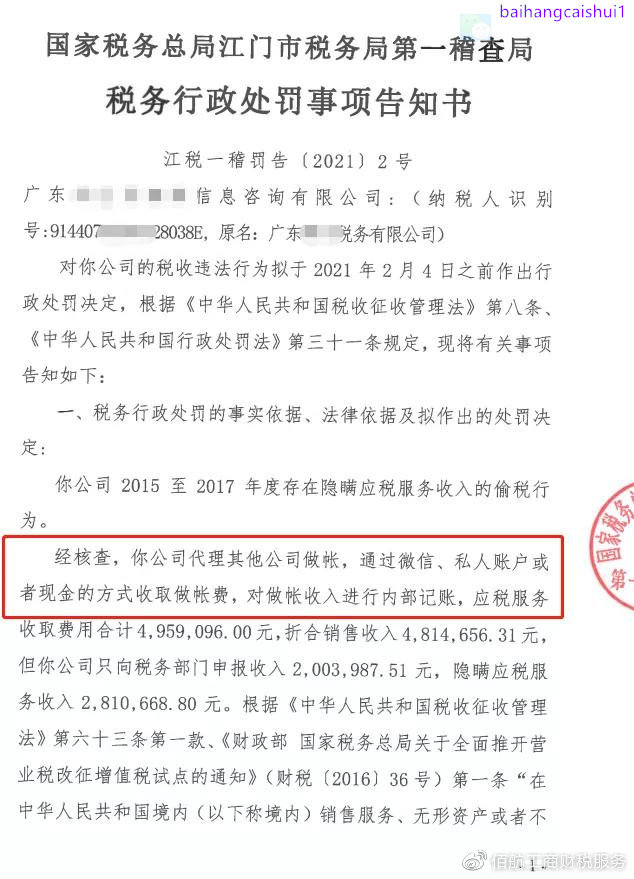

通过微信、私人账户或现金取得的收入,进行内部记账,隐瞒收入;

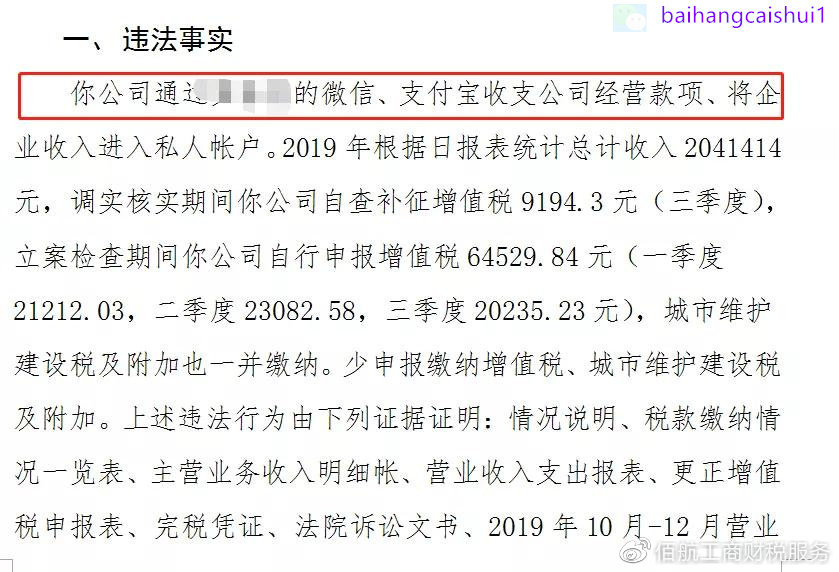

通过微信、支付宝收取的企业所得,纳入私人账户

……

微信和支付宝等移动支付手段尽管带来了巨大的便利,但也为藏匿收入提供了可能。今年非现金收入的合法合规仍将是税务局稽查收入的重点!今天佰航财税小编就和大家说说微信、支付宝收付款的风险和会计处理,此处务必敲黑板哈。

http://www.bhgscs.com/

一、微信、支付宝收付款属于非现金支付吗?

属于 !《企业所得税税前扣除凭证管理办法》中的非现金支付的概念相对宽泛,既包括 银行等金融机构的各类支付凭证 ,也包括 支付宝、微信支付等第三方支付账单或支付凭证 。

二、微信、支付宝收付款风险有多大?

1.增值税涉税风险: 微信和支付宝采购付款,纳税人 无法准确填写银行账号信息 ,可能会导致 无法开具增值税专用普票 ,这会造成进项税额无法抵扣,增值税应纳税额增加,增值税税负增加。

微信和支付宝销售收款,会因未及时申报增值税,存在*税偷***税漏**的风险。

2.企业所得税涉税风险: 微信和支付宝付款,由于无法取得法定的扣除凭证,造成款项账面不透明、业务交易资金不清、成本无法税前扣除,这使得企业所得税增加。通过个人微信等收取的销售款项,易和个人消费记录混淆,如若未及时申报,企业被税务部门稽查约谈的风险较大。

3. 个人所得税涉税风险: 一方面,企业通过第三方支付工具给员工发放工资,个人应主动申报纳税。另一方面,企业给本单位员工发放的现金网络红包也要缴纳个人所得税,按照工资、薪金所得计税,适用3-45%的超额累进税率。在实际操作中,个人若不主动申报纳税,很可能存在个税漏报或者刻意偷逃的风险。

http://www.bhgscs.com/

此外,如果企业间过度使用或者违规使用微信或支付宝等工具支付业务款项,并非采用公对公账户,极可能造成企业内部财务管理混乱,不利于公司长期发展。

三、使用第三方工具的交易如何进行会计处理?

1.支付宝/微信收款转到银行

借:其他货币资金——支付宝/微信

贷:银行存款

提取资金,转到银行账户

借:银行存款

贷:其他货币资金——支付宝/微信

2.支付宝/微信收到销售款

借:其他货币资金——支付宝/微信

贷:主营业务收入

应交税费——应交增值税(销项税额)

3.支付宝/微信用以采购付款

借:管理费用、固定资产等

应交税费——应交增值税(进项税额)

贷:其他货币资金——支付宝/微信

4.企业发微信红包代扣代缴个税

借:应付职工薪酬——职工福利

贷:其他货币资金——支付宝/微信

应交税费——应交个人所得税

文章来源于:佰航财税