许多企业为了能维系客户、积攒客源、开拓业务发展,促销策略不可或缺,比较常见的方式之一,就是外购礼品赠送给客户。在这个过程中,企业一定要注意,这类看起来简单业务常常涉及多个税种,在税务处理时一定要细致合规,避免出现涉税风险。

税务处理

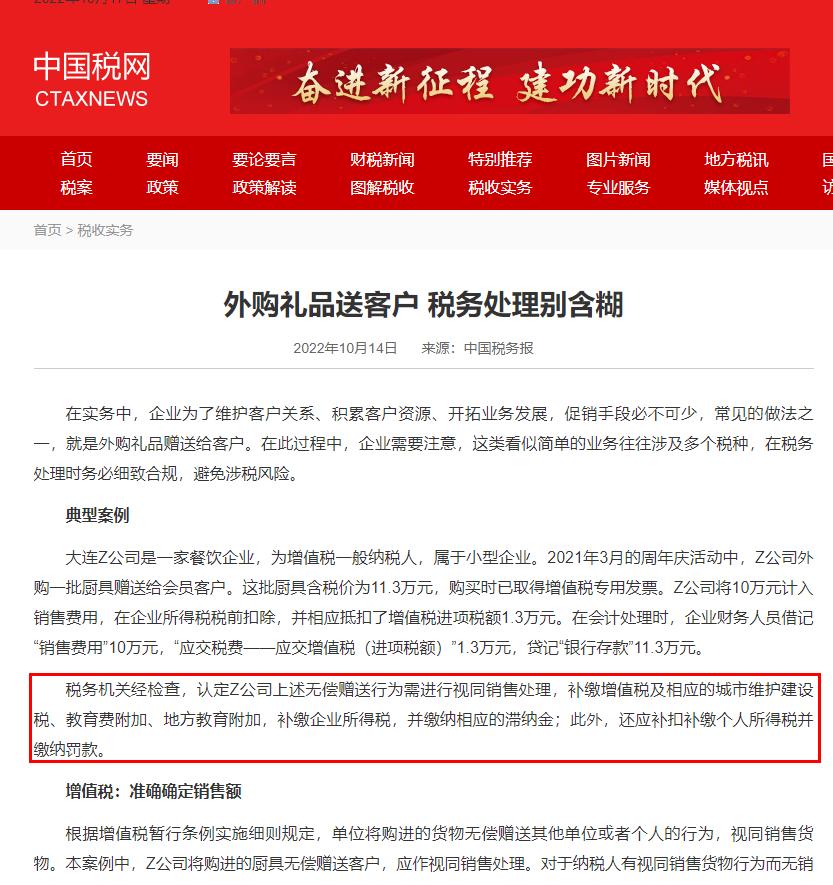

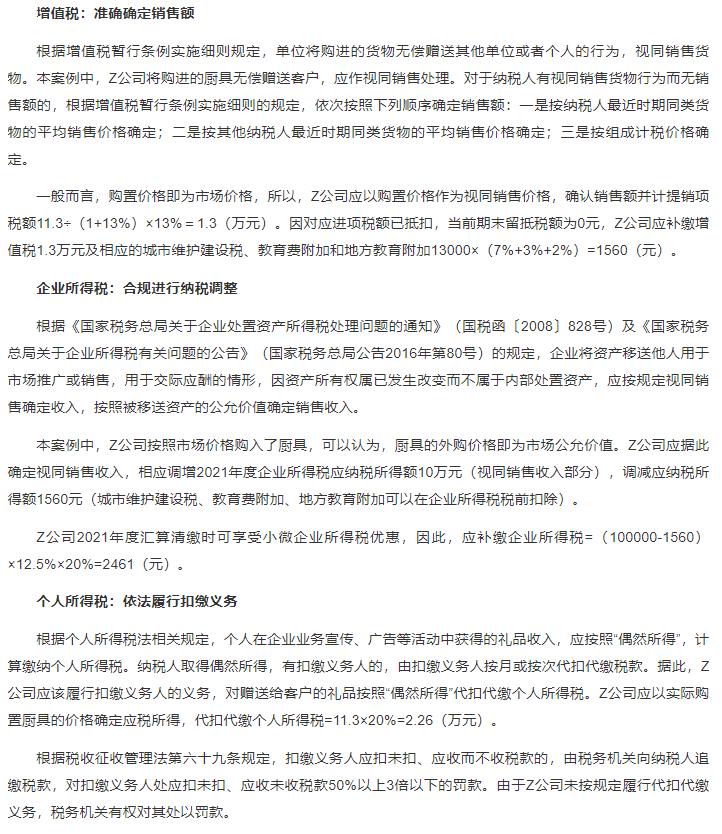

典型案例

大连Z公司是一家餐饮企业,为增值税一般纳税人,应属小型公司。2021年3月的周年庆典活动中,Z公司购入一批厨具赠给VIP客户。这批厨具含税价为11.3万元,购买的时候已经取得增值税发票。Z公司将10万元计入销售费用,在公司所得税税前扣除,并相应抵扣了增值税进项税额1.3万元。在会计处理时,企业财会人员借记“销售费用”10万元,“应交税费——应交增值税(进项税额)”1.3万元,贷记“银行存款”11.3万元。

税务局经检查,认定Z公司上述无偿赠送行为需进行视同销售处理,补缴企业增值税及相应的城市维护建设税、教育费附加、地方教育附加,补缴公司所得税,并缴纳相应的滞纳金;此外,还应补扣补缴个税并缴纳罚款。

税务风险

后疫情时代消费心理趋于保守生活方式逐步趋于简单化和省钱化。在销售“热火朝天”的赠品政策同时,涉税问题可不能“冷处理”:以买一赠一方式销售商品,是否应按视同销售进行所得税处理;获得商家的抵扣券,是否应缴纳个税等。相关财务朋友有必要关注这些问题,准确做好税务处理才是王道。

说完了赠品的涉税分析,我们再进一步思考,实务中,“奖励积分”可以抵现金消费的商业模式会存在哪些涉税风险呢?

企业在促销方式上不断创新并加大投入。会计核算时,促销活动发生的支出一般通过“销售费用”科目计入当期损益。但根据新《企业会计准则第14号——收入》规定,企业促销活动可能形成单项履约义务,影响交易价格,从而影响销售收入的确认和计量。会计核算方式的改变,不仅对当期损益有影响,还可能涉及未来期间的损益,导致企业涉税问题也发生变化。所以,虽然促销是一个老话题,但是在新收入规则下,促销活动的会计核算与涉税处理却是需要税企双方关注的新问题。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢!