大家对香港什么感觉?

我先来说吧,我对它的感觉可以用三个场景来概括,大家意会:

1.因为从小看着港剧长大,我印象中的香港就是TVB电视剧里的样子,都爹利石阶、南丫岛码头、仁爱医院、立法会大楼、石板街......街道井然有序、干净整洁,有一些略显时代感。

2.身边各种代购,都说东西便宜,电器护肤品啥的。

3.因为出差过去了几次之后,发现前面两种感觉还在,但不足以全面概括对这个城市的感受。所以我用两个经历加以补充:

经历1:

有次我过关办事,顺便去药店给姥姥买药,交钱的时候店家轻飘飘地跟我说了句:“拿你们用的聊天软件扫码,好像有优惠。”

出于行业经验,我猜想应该推广期红利,果断掏出手机扫码交钱。

之后我顺口问了句:“老板,你们用这个软件聊天吗?”

他回答说:“都不知道是什么东西,我们不用的。”

至于这个软件是什么,大家猜猜~

经历2:

不久前结识一位在香港某知名保险公司的代理人,还原一下当时的对话:

我:“你为什么要去香港呢?”

某代理人:“因为内地房价太高,买不起,而且觉得人家有自己没有也格格不入。但是这边大家都一样啊,反正都买不起房。”

我:“你在香港做保险卖给谁呢?”

某代理人:“大陆土豪啊,我们就是精准地瞄准这类人群。”(语气坚定)

说到这儿顺便说一句,保险业内朋友圈营销有一个很诡异的现象,那就是晒工资。误以为客户看到自己傲娇的收入,误以为钱等于专业。

试问:

- 客户找到你,是因为你钱多吗?

- 你挣钱挣得多,就一定是凭良心和专业挣得吗?客户买的是你的收入,还是专业服务呢?

- 挣个几百万就可以拿出来得瑟了吗?你以为客户比你穷还是咋的,不要用自己浅显的眼光去揣摩世界,那样的话更容易暴露你自己。

- 还是那句话,各行各业凭专业和良心口碑,方能走得更远。

好了,言归正传,我们今天来聊聊香港保险,关于港险网络上好坏评价参半。

港险从业者喜夸它好然后诋毁大陆保险,大陆的从业反之。

对此,中立的说一句,两地产品各有优劣,要看你的需求和实际情况。

1、适合谁

和你想的不一样的是,它并不太适合普通收入群体,而是适合的中高收入/有境外资产配置需求且地理位置离港较近,年入50万及其以上,家庭流动资金200万及其以上的人群。

港险从业人员会用这些销售语言来包装自家产品,比如:比大陆便宜、比大陆疾病种类多、有分红、法制社会监管严格。

但,那毕竟是几年前的事情了。

随着内地保险行业的突飞猛进,而资金监管方面,二代偿付制度可谓十分厉害了。具体我在《买保险不看公司大小么,是谁给你的勇气?》有聊过。

所以,从保障类产品角度,可谓各有优势,甚至内地在有些产品性价比上更有优势。

因此你在选之前还是理清自己诉求,如果只是单纯为图个有保障专程去那边买个10万美刀的重疾险,你还要操心开户,每年还要操心资金问题,真没啥必要。

储蓄投资类产品确实各有特点,如果你是冲着这个方向去的,那具体的产品和玩法也很多,就是另一回事儿了。

2.价格

价格这件事情,其实不好直接对比。

因为一旦要对比,一定是在同一个维度上的,毕竟两个侧重和思路差得比较多,要说只能是各有优劣。

但是呢,港险从业者老是喜欢说自己各种便宜。那我们简单来看看它们都是怎么“便宜”的。

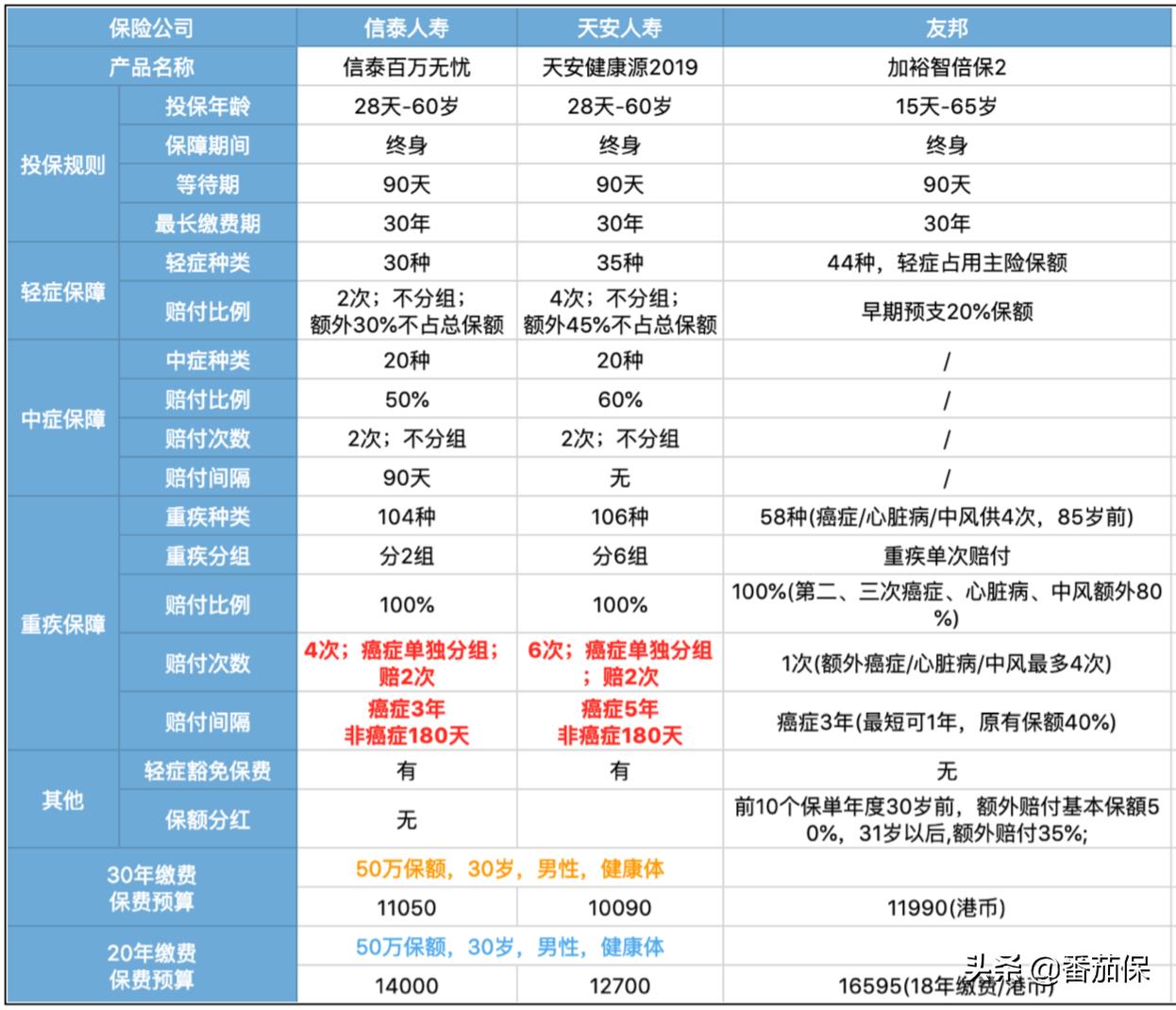

3.责任

还是从上图来说。

过去买的朋友,选择友邦保诚的会多一些。比如友邦的加裕智倍保,近年来就比较火。但其实,还有不少更其他公司的重疾险,也不错,价格责任略有差别,这里不太方便对比,就不多说了。

港险中,癌症、心脏病、中风通常是多次赔付,重疾多是单次赔付,这点内地一些比较优秀的重疾险产品通常是重疾多次赔付,甚至有些也是癌症单独分组多次赔付,间隔期3年、或者5年。

当然,港险重疾也有分组多次赔付,但是很贵,比单次贵接近30%。

港险比较独特的优势比如前十年一般有额外赠送保额;选择分红型的话,在不出险的前提下,保额会不断增加,能一定程度起到抗通胀的作用。所以一般像给身体健康年龄比较小的宝宝买,就可以考虑这种。

但是缺点也很明显,比如大部分的产品轻症会占用重疾保额,而大陆保险通常都有轻症豁免,得了轻症赔付过后后面的保费就不用再交了,但保障继续有效。中症、轻症额外赔付,且均可豁免,赔付比例很高。比如天安轻症额外45%,中症额外60%。

有哪些优秀的重疾险呢。

我在《50万保额,居然可以有这么多玩法》有简单聊过,可以复习一下。

健康告知方面,港险的健康告知是全面告知,内地是有限告知,因此对消费者承保结果来说,内地保险的有限告知要比香港保险的无限告知宽松一些,所以拿到更好一些的结果可能性更大点。

但香港重疾险对一些疾病比较宽松,比如脑中风。

具体责任可以看图说话,我就不一一赘述了。

其实两地产品不是很好横向做比较,责任价格的衡量维度有很大区别。

因为港险有保额分红,大陆这边没有,然后大陆这边有消费型重疾险,保终身单次赔付,价格很便宜,也有保到一定年龄的定期重疾,比如健A、康惠宝、星悦等等。

什么价位的都有,所以具体还是要看你的需求。

4.疾病种类

大陆的疾病种类已经从几年前的三、四十种突飞猛进到现在的八九十种了,甚至有些到一百多种,所以就病种上来看,两地差距并不是很大,常见的和高发的病种都会包含,只是具体保障期限、赔付次数上各有差别。

5.售后与纠纷

境外金融机构规则、流程和内地有很多区别。对于身体达标想要顺利买到心仪产品的人,就是要么自己花钱要么费神自己去研究了。

比如怎么开户、怎么汇款、汇款路径怎么找、第二年保费怎么、领钱需要哪些手续.....确定都清楚明白没问题吗。

理赔流程如果涉及纠纷,不可避免就要涉及走法律流程。

大陆的保险法,一方面对保险行业监管力度更严,另外对保单持有者也实行一定的保护,比如不可抗辩条款中对于非恶意未如实告知的情况。但是在香港,如果真的出现纠纷要打官司,需要按香港法律体系办事,就是在香港请律师打官司,这个费用,不知一般家庭是否真的承担的起。

如果说了这么多还是没有感觉,可以搜搜:“香港保险“海港城”事件”,感受一下。

所以,买保险从来不是一锤子买卖,服务和后续的理赔才是重点。

6.语言和时间成本

虽然现在有不少大陆人士或机构在做港险,但在投保和后续流程中,你不可避免的要和香港本土工作人员打交道。

语言,你觉得讲什么合适?

- 讲普通话,他能讲,你敢听么?

- 讲粤语,你觉得你讲的他听得懂么?

- 讲英文,还是算了吧...

沟通不顺畅,怎么敢买保险呢。

时间,就更不要说了。

港险,是一定要本人亲自到现场签单的,未成年人除外。非本地签单都是非法的,没有法律效力。

所以只是为了买个10来万美金的健康险,你还要打起飞的专程过去,如果中间有个指标异常需要到指定医院体检,你还需要往返几趟,听着都累。

6.总结

还是那句话,产品不是金饽饽,最关键的是找到适合自己。

香港重疾险适合的人群其实比较特定,对于普通的家庭如果只是想要转嫁疾病风险,买的保额也不高的情况下,不是特别推荐过去,隐形成本比较高。

大陆保险近年来发展很迅速,从责任、性价比、保障全面性、服务各方面都在不断迭代和优化。

两地的重疾险很难以单一维度横向去对比,因为其实要考虑的因素和维度很多。香港目前热销重疾险的对比其实都有,但这里就先不发了。

作者Kris,R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注微信公众号:「番茄保」