购买酒水用于招待和送礼,是企业常见的业务,但许多会计不知道如何进行账务处理?如何进行税务处理?如何填写申报表?老会计这样处理太机智啦!

1

公司购买酒水用于招待和送礼

如何记账?

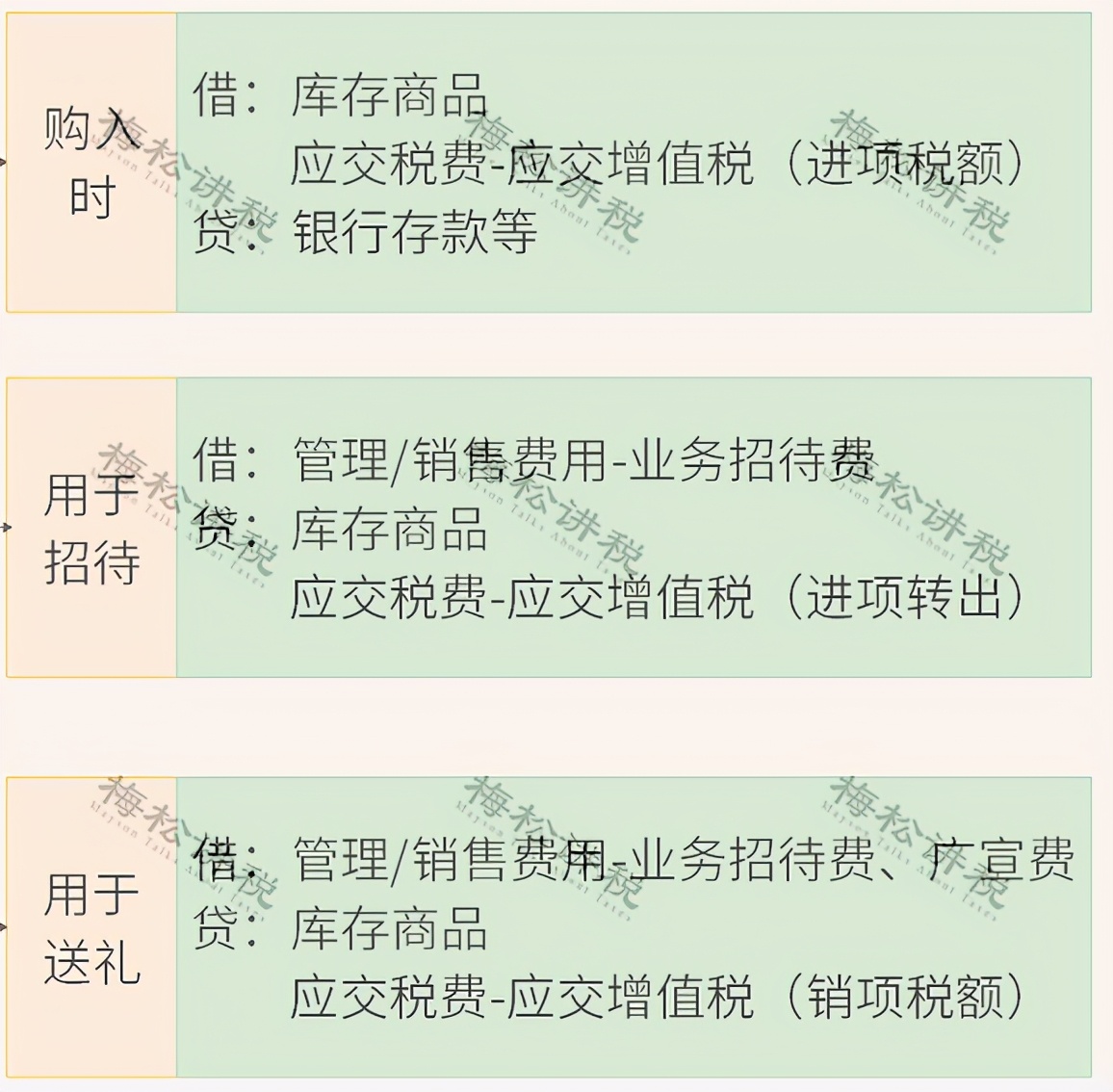

(1)一般企业购买后即买即用的

(2)商贸企业,从库存商品中取用的

2

公司购买酒水用于招待和送礼

如何税务处理?

公司购买酒水用于招待和送礼,会涉及到增值税、企业所得税和个人所得税的处理。

1、增值税的处理

外购礼品用于招待和外购礼品用于送礼,增值税的处理是不同的,一个是不得抵扣进项税,另一个应该视同销售。

外购礼品用于送礼的,视同销售时,税法对于销售额确定的规定如下:

需要注意的是,销售额的确定在实务中经常采用的是礼品的公允价格,即购买的价格。也就是说,购入时的进项税和视同销售的销项税是一致的,最终这项业务不会产生增值税。

(2)企业所得税的处理

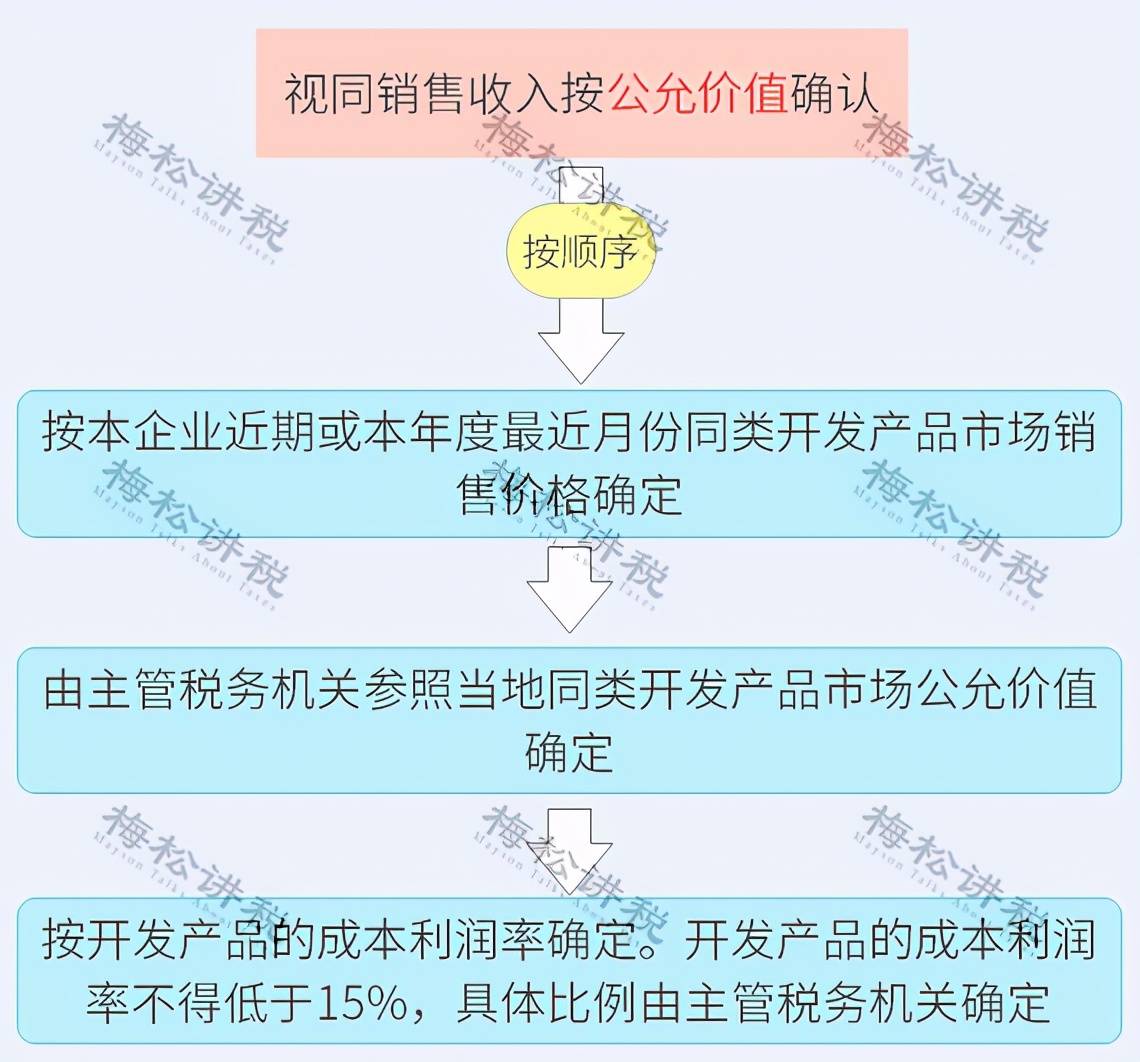

公司购买酒水用于招待和送礼,企业所得税都应该视同销售。

视同销售的收入按照公允价值来确认。

这里一般采用的也是货物的公允价值,即购买的价格。

由于企业所得税视同销售,但会计不视同销售,就产生税法和会计的差异,很多人都不知道汇算清缴的报表如何填列,这里通过一个常见案例来说明。

举例:

A商贸企业将库存的礼品赠送给客户,该礼品的购入价格是6万元(不含税),适用的税率是13%。

会计分录这样写:

购入时:

借:库存商品 60000

应交税费-应交增值税(进项税额)7800

贷:银行存款 67800

用于送礼时:

借:销售费用—广宣费 67800

贷:库存商品 60000

应交税费-应交增值税(销项税额)7800

企业所得税应该视同销售,有视同销售收入和成本,产生税会差异,汇算清缴时填报需要填报《A105010视同销售和房地产开发企业特定业务纳税调整明细表》和《A105000纳税调整项目明细表》,填列数据如下:

这里由于视同销售收入和视同销售成本是一样的,最终不影响纳税调整额,但数据还是要填的,因为业务招待费、广告宣传费的基数是含着视同销售收入的,填写完整对企业是有利的。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

(此处已添加小程序,请到*今条头日**客户端查看)

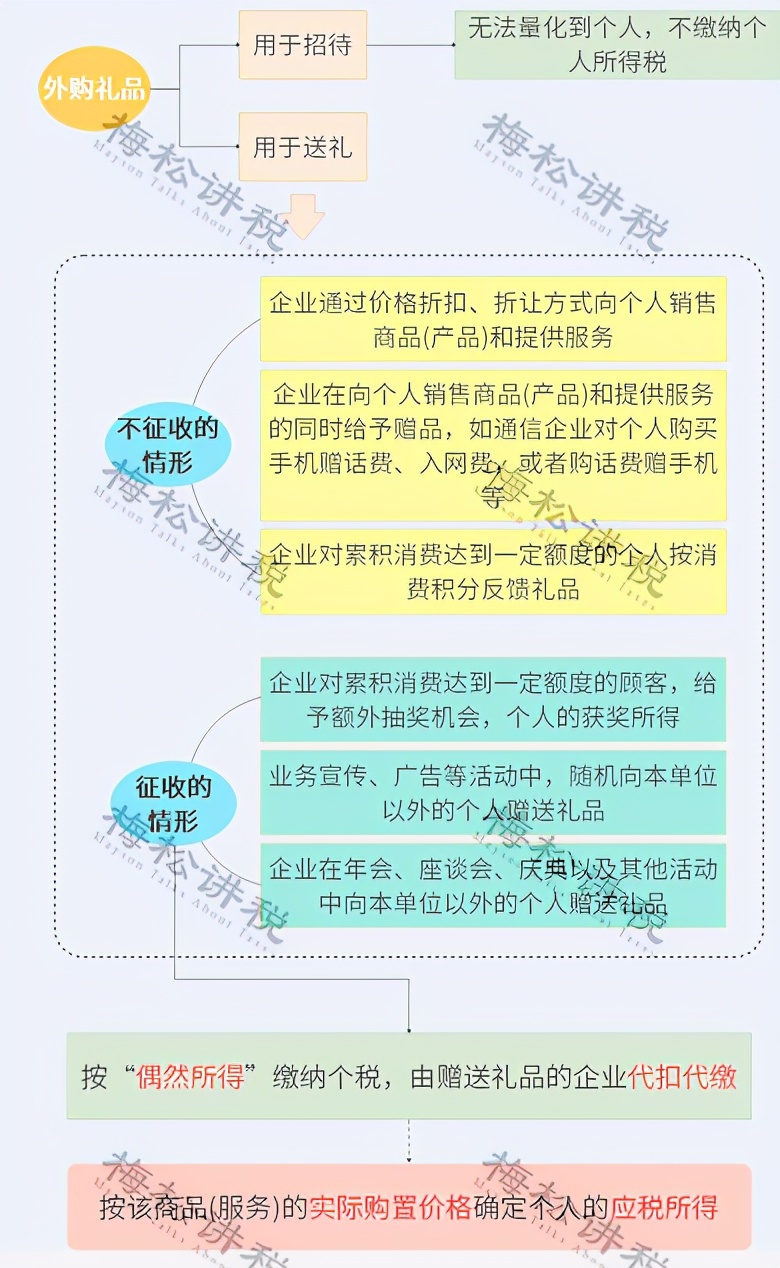

(3)个人所得税的处理

3

公司购买购物卡

如何账务处理?有何税务风险

实务工作中,很多公司还会购买预付卡用来送礼、发放福利等,如何账务处理?有何税务风险,一张图说清楚!

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人

这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

下方评论区留言:想要学习,并收藏本文;私信小编:学习

即可领取一整套系统的会计学习资料!还可以免费试学会计课程15天!

因领取人数太多,不能及时回复,请大家耐心等待。。。。