去年12月,日本自民*党**税制调查会召开大会,制定了税制改革大纲,其中就包括了与投资者息息相关的住宅*款贷**减税的相关调整。

那么快到年底了,去年通过*款贷**买房的投资者,年底可别忘了一件事——那就是 住宅*款贷**的专项扣除 (住宅ローンの控除-住宅借入金等特別税額控除)。

住宅*款贷**扣除是个人利用向银行申请的住宅*款贷**进*房行**屋的新建、购买、重建、增建时,在满足一定条件、根据年末的*款贷**余额从所得税额中扣除的制度,说白了就是 减免当年税赋的一种方式 。住宅*款贷**扣除(住宅ローン控除)始于1972年,是日本政府为了促进国民购买住宅而新建的制度,持续了约50年。

那么如何进行申报、申报条件又是什么呢?先从购买 新房 开始:

*款贷**申请人在买完新建住宅后,满足以下所有条件时就可以在第一年年底提交申请了:

条件1 :自新建或取得房屋之日起6个月内开始居住,直至适用住房*款贷**扣除的年份12月31日为止;

条件2: 获得住宅*款贷**扣除的年合计收入金额在2000万日元 (约合人民币101万)以下;

条件3: 新建或取得的自家住宅的使用面积(床面積)在50㎡以上,并且自己居住的使用面积的二分之一以上的部分

这里需要注意的是使用面积的标准该如何确定呢?

1.使用面积就是登记簿上显示的实际面积;

2.公寓的共用部分(楼梯和通道等)不包含在使用面积中;

3.如果是公寓(マンション)和商铺共用的住宅(如店铺、事务所等)是包括店铺、事务所等在内的建筑物整体的使用面积;

4.如果是以共有名义(夫妇、父子等)的私宅,那么包括共有部分在内的整个建筑物的专有面积都是使用面积。

条件4: 购买新房时必须使用10年以上的分期*款贷**,且*款贷**对象必须为银行或金融机构。

条件5: 在正式居住的前后各2年(共计5年)间,如果转让房屋并未获得收益(例如房屋溢价),那么也能进行税额免除。

除了购买新房外,*款贷**购买二手房也能进行税额抵扣,但是条件有所变化:

条件1: 建筑必须是二手房;

条件2: 符合上述「购买新房时的条件1~条件5」;

条件3: 二手房本身符合以下任一条件——

1.住宅建造之日至取得之日相隔为20年(公寓等耐火建筑物为25年)以内;

2.在取得之日前2年内,经证明符合地震安全所需的构造方法相关技术标准(抗震住宅)的住宅;

3.若房屋为1或2以外的住宅,那么在取得该住宅之日之前申请过抗震修复,或者最晚在开始居住前进行抗震修复,并能证明符合条件2标准的住宅。

如果*款贷**为自己的房屋进行增/改建,能否享受税收减免呢?根据新法案也是可以,只要满足以下条件就能申请减税:

条件1: *款贷**是用于自住房屋的改建/扩建;

条件2: 如果是扩建房屋,那么在扩建后的房屋使用面积在50㎡以上,且符合「购买新房时的条件1、条件2、条件4、条件5」;

条件3: 符合以下1~6中任一项的工程,且能提供由建筑师或建筑公司出具改建等工程证明书:

1.扩建、改建、大规模修缮、大规模改造工程;

2.对公寓的地板、楼梯或墙壁的修缮超过总体50%或壁纸更换的工程;

3.住宅中居室、厨房、浴室、厕所、盥洗室、储藏室、玄关、走廊一室的地板、墙壁全部进行修缮或换壁纸更换工程;

4.为符合抗震标准而进行的修缮;

5.无障碍改建工程;

6.节能改造工程。

条件4: 扩建工程费用超过100万日元(约合人民币5万元);

条件5: 居住部分的工程费用是改建工程费用总额的50%以上。

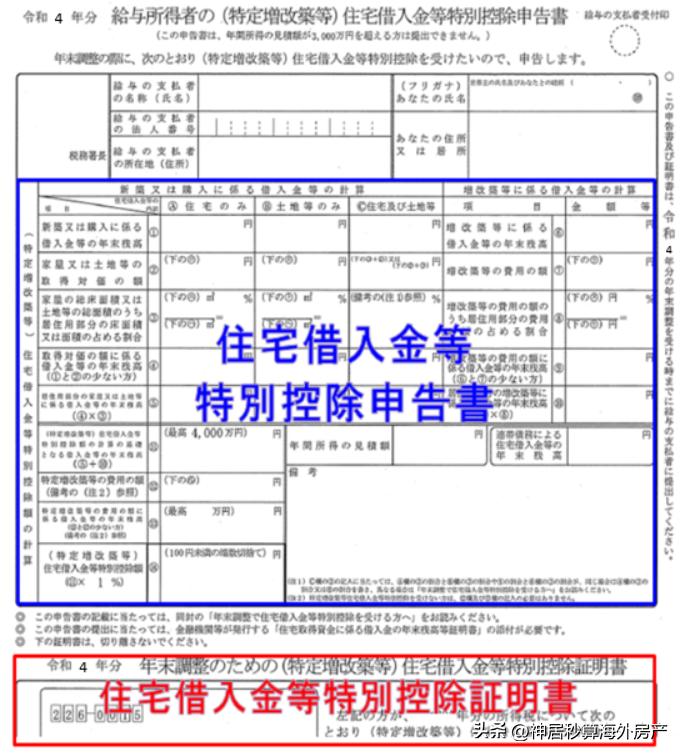

如果*款贷**时能满足以上所有情形,那么就可以在规定时间内准备住房*款贷**抵税的所需文件了,一般第一年和第二年所需提供的文件有所不同。

首先第一年需要提交纳税申报表,同时还需要附上以下文件,并将其全部提交给所管辖的税务署:

1.確定申告書: 当年1月1日至12月31日的收入情况,申报收入金额并缴纳所得税,或通过申报退还多缴税款的纳税处理。

一般情况下,最终纳税申报期为次年2月16日至次年3月15日。確定申告書可以从国家税务局的网站上获得。

2.住房*款贷**专项扣除计算表 (住宅借入金等特別控除額の計算明細書):这个以直接登录国家税务局网站在线制作。

顺带一提,一般房贷扣除额的计算公式是:

房贷抵扣额=年末房贷余额×1%

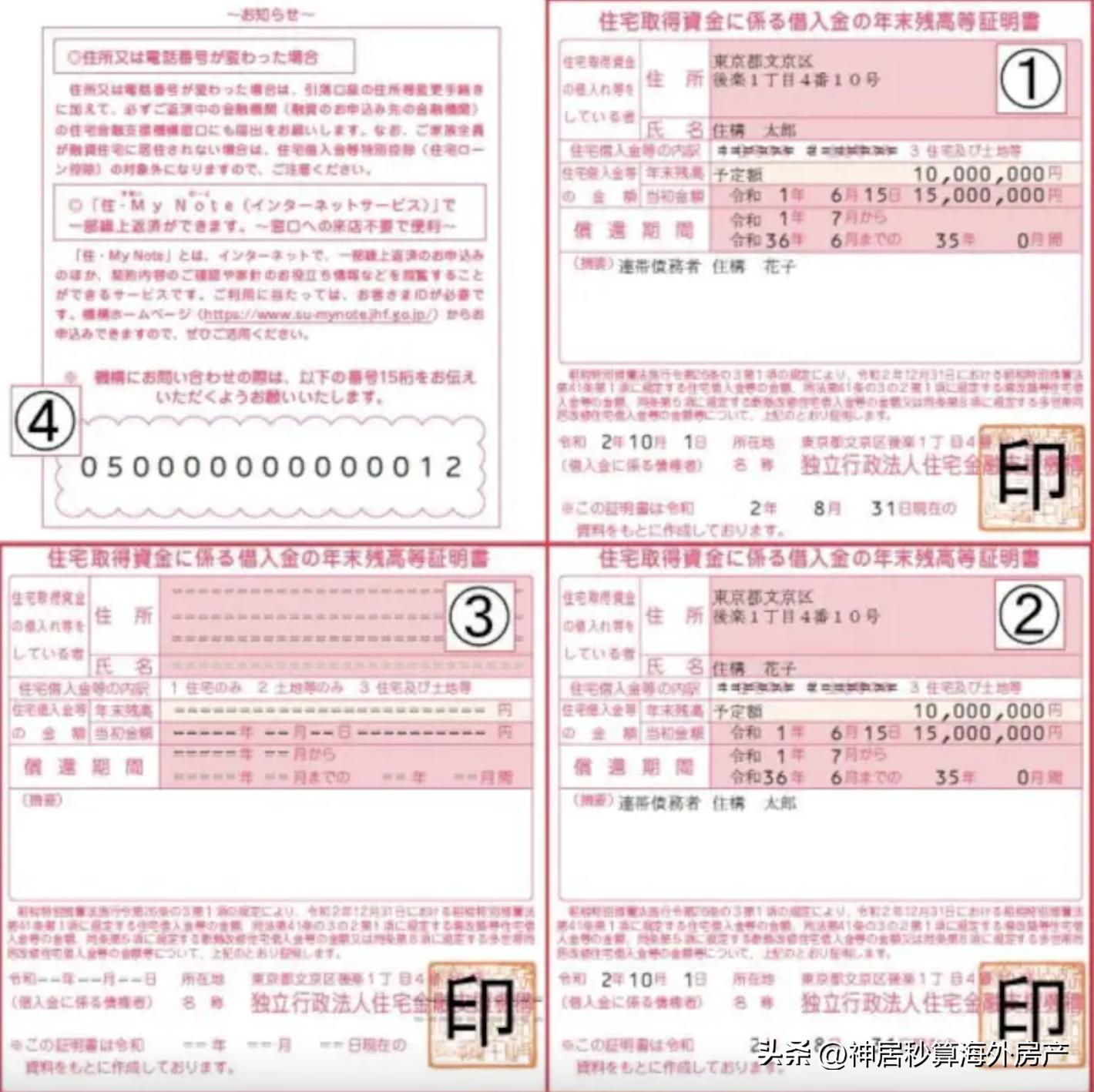

3.与房屋购置相关的*款贷**年末余额等证明 (住宅取得資金に係る借入金の年末残高等証明書):通常10月左右,银行等金融机构会寄出*款贷**申请人当年待还余额,这份表格主要是用来计算当年抵扣额的。

4.建筑物/土地登记证 (建物・土地の登記事項証明書):这份文件是用来判断建筑物的使用面积(注册面积)是否超过50㎡或者抵押扣除申请人是否拥有该房产。

5.买卖合同或施工合同复印件 (売買契約書または建築請負契約書のコピー):买卖合同是在签订房屋买卖合同时从房地产公司取得的。建筑合同是从承建新建筑/扩建/改造工程的建筑公司获得的。有了这个文件就可以判断是新房还是二手房,是新建还是扩建或改建。

6.身份证件 (マイナンバーが記載されている本人確認書類):需要提交个人编号卡或者在留卡,用于证明自己的身份。

7.证明补助金或证明住房取得等资金数额的文件的复印件(如果收到过补助金) (補助金等の額を証する書類、住宅取得等資金の額を証する書類のコピー (補助金や贈与を受けた場合)):从发放补贴的公司或提供补贴的人那里获得。

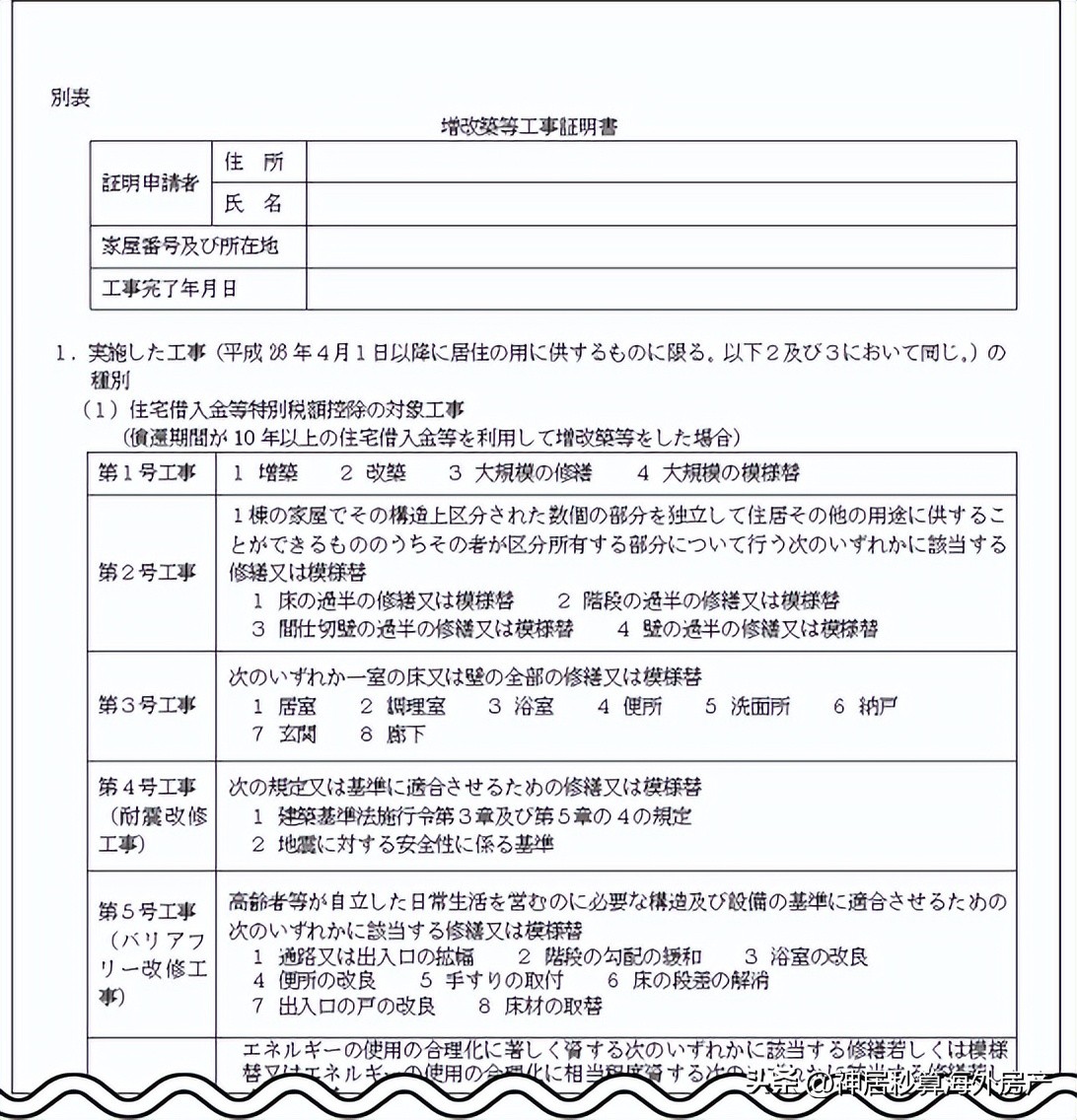

8.扩建或翻新等施工证明书(如果*款贷**用于翻新或扩建) (増改築等工事証明書(リフォームした場合)):从进行扩建或翻新工程的建筑公司获得。有了这份文件就可以看到扩建和改建工程(面积)的内容、工程量等。

第一年提交的表单比较多,每一份都需要进行确认,当第一年的所有文件全部通过审核并进入抵税程序后,从第二年开始需要提供的文件就大大减少了,因为只需要进行住房*款贷**的专项附加扣除就行, 一般只要提供年末余额证明书以及特别扣除申请,然后等待公司进行年终调整就可以了。

趁着汇率尚在低位,选择一套优质地段的投资公寓恰逢好时候,因为此时投资,成本将会是近几年来的最低时刻。

对于长期持有日本房产的投资者而言,现在拥有日元资产越多,将来汇率回升得到的回报越丰厚。 从买房投资的角度来看,既能省钱又会赚钱,一举两得!

……

买房投资从来都 不是投机取巧 ,会挑房才能赢在投资 起跑线 !

会帮你 赚钱的房子 该怎么选?现在买东京、大阪的房产有什么优势?这时有一个 懂房产的朋友 就十分重要!

以上图片截自于网络

如有侵权请联系删除