前阵跟一位同行公司的销售干将讨论关于垃圾分拣中心建设的问题,讨论完之后,他说稍晚点再发资料给我参考,因为公司财务部门正在跟他催回款。

我笑着表示理解,因为我以前在公司管财务时也是这么干的,财务部与销售部总是时不时大战三百个回合,为业绩、为回款、为流程管理,哈哈。

记得有次我说,干销售也没什么特别了不起,我们财务也是在干销售,我们做IPO就是向资本市场销售公司。

销售部卖的是产品,我们卖的是公司股份,我们也得陈述好“卖品”的优势。

确实,在资本视角下,公司就是一个商品。

01.公司是商品

公司这个商品,有一些独到的特点。

首先,公司这个商品,没有哪两个是相同的,很非标。

公司所处的行业不同,所提供的产品和服务形式不同,规模大小不同,外在的表现形式不同,内在的组织架构和企业文化不同,形成了千差万别的特点。

有时,我们投资一家公司正是因为其独特的企业文化或技术和产品,带来了独特的价值。

其次,公司这个商品,不像我们平时交易的商品,结合其内在成本和市场需求,就比较容易确定一个交易价格。

公司的形式千差万别,所以它们的价值也具有很大的不确定性。

而且,公司价值是变动的。

刚启动时,公司资产与业务规模非常小,未来前景不明朗,能不能活下来也不知道,所以估值比较低。

发展阶段的公司,人们看到其产品和服务越来越被市场接受,成长性不错,前景良好,那么估值也越来越高。

成熟期的公司占据了一定的市场份额,具有较好的盈利能力,所以它的价值可能很高,但是因为它已经长得很大了,继续长大的空间有限度,所以它的估值会趋向平稳,甚至回落。

最后,我们买一件商品,是为了它的使用价值,买公司股份则是为了回报,也就是赚钱。

所以, 我们判断一家公司值不值得买,说复杂也复杂,说简单也简单,那就是:这家公司能不能为我们赚钱,能不能为我们赚很多的钱,能不能持续为我们赚越来越多的钱。

有的说,那还要判断这个公司的产品是不是符合市场趋势,是不是能为社会创造正向的价值,比如说*品毒**交易也很赚钱。

但是,不符合市场趋势的产品,它的赚钱能力肯定是不可持续的,比如说智能手机一出来,功能手机的赚钱能力就没了;*品毒**交易风险极高,随时有被取缔的可能,也不符合“能持续为我们赚越来越多的钱”的标准。

也就是说, 一家不符合市场趋势和社会责任的公司,就像没有沐浴着阳光一样,是难以茁壮成长的。

这样的话,其实公司价值也不难确定。

02.巴菲特的估值之道

虽然终极标准就一个:“持续为我们赚越来越多的钱”,但是要把这个估算得比较准却是一件非常难的事,涉及到公司的方方面面。

以巴菲特而论,他的估算方式包括4个方面。

第一个方面是看公司业务。

巴菲特喜欢业务简单易懂的公司,他不投自己看不明白的,通俗的说就是要能看懂其赚钱的逻辑,确定其能为股东赚钱。

同时,他希望公司具有稳定的经营历史,其实就是要求公司从经营历史上证明它能稳定的为股东赚钱。

再就是看公司是否有良好的长期前景,能“持续为股东赚越来越多的钱”。

第二个方面是看管理层。

管理层要足够的理性,要对股东坦诚,还要能对抗惯性。毛主席说大海航行靠舵手,那么企业经营靠管理层。

巴菲特认为公司报表数据要能实事求是的体现公司现在的状况如何?公司价值是增加了还是减少了?公司的未来目标是什么?有多大可能性能够达到目标?

他喜欢从公司过去的表现,看管理层具体干得怎么样。他觉得识别管理层最好的方法就是看年报数据,看管理层过去说的,现在干到了没有。

这让我们想起贝索斯,自亚马逊于1997年上市以后,他在每年年报中都会给股东写一封信,并且在97年以后年份的信中都要再附上97年的原信,并写到:“同样送上1997年的原信,请你来看,我们没有变”。

这应该算很符合巴菲特要求的坦诚和一致性了,巴菲特的公司最后也投资了亚马逊,不知道有没有这个原因。

第三个方面是看财务数据。

巴菲特很重视净资产回报率(ROE),股东盈余和利润率,他认为一美元的留存利润要能够创造一美元市值的公司才是优秀的。

每次投资前,他都要计算一下公司的价值,将预期这个公司生存期间产生的所有现金流,用一个合理的利率折现。

比如他对中石油的投资,他在2007的致股东信中讲到,在2002、2003年,伯克希尔以4.88亿美元的价格买入中石油1.3%的股份,以当时的股价计算,其总市值是370亿美元,他和查理认为其大约值1000亿美元,所以买入。就是用的预期现金流折现的计算方法。

最后是看市场行情,也就是公司价值相对于市场价格的关系。

如果我们估计一家公司能“持续为我们赚越来越多的钱”,价值很高,但是现在市场行情不好,价格又很低,那就是最好的。

所以巴菲特说,市场恐惧时他贪婪。

去年10月份A股恐怖性下跌,刚好“大师投资法则”有一个他的讲话小视频。他说“最美妙的事情莫过于市场大幅下跌”,还说“我们什么都不怕,最怕长期持续的不理智的牛市”。

好的吧,人家怕跌,他怕涨。

其实我觉得也不必怕啦。比如,在2006年下半年,中石油的市值上升至2750亿美元,巴菲特认为价格比较高了,以40亿美元将其持有股份卖出,获利7倍多。

下跌时折价买入,上涨时兑现卖出,多好。

所以,我们总结成功投资者的估值之道,就是从各方面分析公司能否持续为股东赚越来越多的钱,最后还要归结到用财务数据计算一下企业的价值,看到底能赚多少钱。

因此,提供能充分反映企业价值的财务数据,让投资者觉得公司能够持续为股东赚越来越多的钱,就是我们的会计营销方法。

03.会计营销方法

一家能持续的赚越来越多的钱、有价值的公司的画像应该是什么样呢?

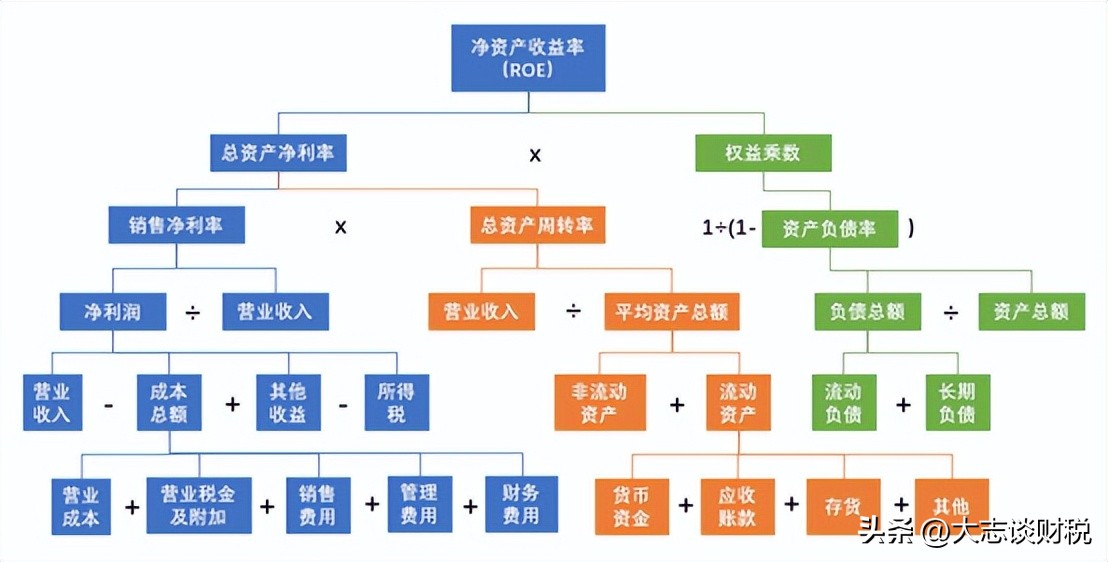

学财务管理的人都学过“杜邦分析法”,其指标分解如下图。

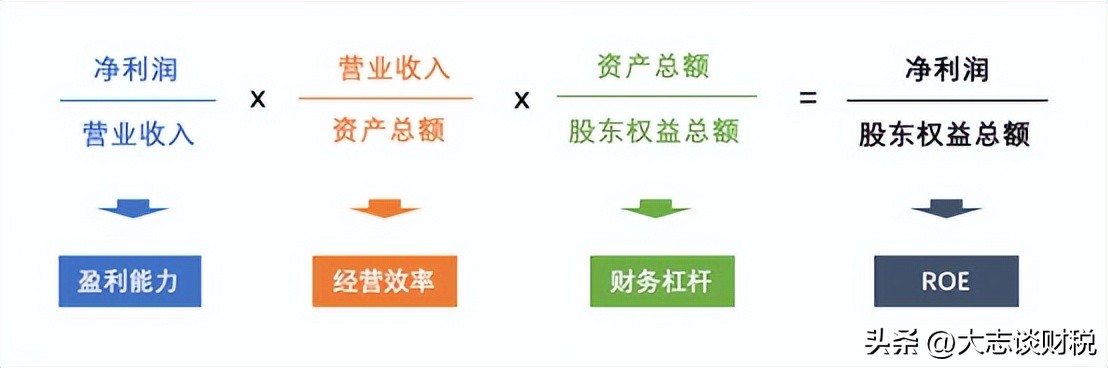

它表达的意思是净资产收益率(前面我们提到这是巴菲特很重视的财务指标,也就是ROE,Return on Equity)等于销售净利率、资产周转率和权益乘数(资产总额与权益总额的比值)三者的乘积,也就是说,股东投入资产的回报受“盈利能力”、“经营效率”和“财务杠杆”的影响,反映了公司的赚钱能力。

盈利能力和经营效率体现的是公司的运营管理能力,财务杠杆体现的是资本配置,但一家能“持续的赚越来越多钱”的公司还应体现出良好的业务增长能力,也就是成长性。

所以, 我们把有价值的公司画像归结为四个方面,包括:盈利能力、周转效率、增长能力(也可以说是成长性)和资本配置。

如何通过会计报表体现公司这四个方面的良好能力,就是做好会计营销了。

当然,我们不能只是在会计报表上写数字,那就变成会计造假了。

我们必须以从四个方面进行报表设计,设定财务目标,再分解为运营管理指标,驱动全公司在经营管理中逐项实现,最后再通过会计报表数据,反映公司真实的业绩,才是正确的会计营销方法。

具体的方法我们将在下一篇《财务故事4:运营管理的核心是财务管理》一文中讨论。

04.首席解释官

以前读吴军写的《浪潮之巅》,中间有一段,大意是说,一家上市公司的CFO,首要任务已经不是替公司管账,而是和华尔街及广大投资者做好沟通,用财务的语言,将公司的长远规划向华尔街投资者讲清楚,以树立其对公司的信心。

我们以前也讨论过“做得好,还要让人觉得好”的话题,也是这个意思。

有时候,公司的战略规划与竞争优势是难以直观的让人明白的,而且,在一个多变的市场环境中经营企业,总是难免碰到很多意想不到的情况,难以保证公司的各方面都能按预期发展。

所以, 配合财务语言,进行恰当的解释与说明,加强股东对公司长期发展的信心,也是会计营销方法的一部分。

把这个工作做得最好的应属贝索斯。

前文中我们提到,他从97年开始,每年年报中都会给股东写一封信,同时还要与97年的第一份信对照,这个事情坚持做了20多年。

他这个做法除了表明公司的初衷一直没有变,还一个原因是亚马逊创立初期一直在亏损,到第20年才开始盈利。他的股东信就在持续不断解释一件事:为什么亚马逊不赚钱,为什么还要坚持一直不赚钱。

当然,这种做法的效果也是很不错的,亚马逊以此获得投资者的理解和支持,公司在2015年转为盈利时市场已达到4000多亿美元,大概是目前市值的一半。

05.结语

从资本的角度,公司是一个商品,可以在资本市场上进行买卖。

公司这个商品的估值方式是通过会计报表反映的财务数据进行估值。 因而通过良好的会计报表数据展现公司的价值就是会计营销方法。

展现公司价值的报表数据不能只是写出来的,需先进行报表设计,再分解为运营管理指标,驱动全公司在经营管理中逐项实现,最后再通过会计报表数据进行反映。

公司的战略规划与竞争优势有时难以直观的让人明白,而且,在一个多变的市场环境中,公司经营难免碰到很多意想不到的情况。所以, 配合财务语言,进行恰当的解释与说明,加强股东长期发展的信心,也是会计营销方法的一部分。

本文由本头条号好友 杨智姬女士原创。杨智姬,没进过大学门,靠考CPA混进事务所,靠考ACCA混进四大德勤,从审计混到咨询,后又混回企业做IPO,从财务到HR到企业管理混了一圈,终成四不像。目前为自主创业,任湖南知晏零碳科技有限公司总经理。

关注@大志谈财税,专业创造价值,财务人员在一起,就能创造奇迹。

加入财务圈(53580306),请私信。

大志老师简介:中国注册税务师,高级会计师,江西师范大学研究生校外导师。

曾服务于中国企业500强及互联网上市公司,18年财务管理实战工作经验, 曾任上市公司、头部电商公司、500强制造业、物流等集团公司的财务总监、经理等岗位,视野开阔,财务基本功扎实;在企业财税架构搭建,财务核算、全面预算、经营分析、业财融合落地实践,税务筹划等领域积累了丰富的实战管理经验。