【JW家族办公室的原创系列】

§ 1 起底基本原理

过去五年,财富管理行业的一个热门话题是中国的中产家庭和富裕阶层纷纷都到香港去配置保险。这些保险里有些和医疗、重疾等基础保障相关;而另一些则完全只是为了实现资产保值和保全的金融功能。根据统计,在内地居民配置的香港保单里,前者数量更多,而后者金额更大。

与此相对照,尤其去年以来,无论私人银行、家族信托、还是家族办公室都纷纷以保险作为核心工具,为客户的资产寻找安全可靠的避风港。当然囿于条件,除去私行客户和富裕阶层之外,普通人对于保险的保值与保全功能接触还不多,了解就更少,因此也容易和保障型保险混为一谈。

伴随香港的变化,至少对于部分客户而言,香港保险已经不再适合他们。对于这些客户,美国保险无疑是更好也更优的选择。

事实上,从底层原理而言,无论内地保险、香港保险、还是美国保险都是一样的。从产品形态上讲,作为保值和保全工具的保险都是寿险以及寿险衍生型产品。虽然在具体产品方面各有特色(分红型、指数型、万能型等等),但基本都会具有以下三个特征:

1. 财务杠杆特征:保险事件的发生具有不确定性,可能发生,也可能不发生;与此同时,保险事件的发生还具有大数法则性,即在总体样本里,事件发生概率会维持在稳定统计区间内,并可以通过数学建模来精算。不确定性和大数法则性导致了保险天然具有“对赌”的性质,而且这种“对赌”可以数学精算,因此能够形成财务杠杆。

2. 跨经济周期的稳健收益特征:因为内含的“对赌”特征(法律上称之为“射性合同”),保险公司可以沉淀保费,并利用汇集的资金来进行各类对外投资。从资产配置角度,因为保险资金的使用期限可以拉长到10年,20年,甚至30年以上,因此可以锁定住长期稳健收益,并且可以通过期权类合约,对冲掉经济周期波动的影响。

3. 享受税法/商法特殊优惠的特征:保险因为可以保障家庭的财务状况,所以可以减轻社会整体的潜在冲突。作为对于这种“正外部性”的激励,配置商业保险一般都可以享受到税法和商法上的各种优惠待遇,这是国际通行的原则。无论在美国还是在中国,保险都可以作为资产隔离和税务筹划的工具发挥很大作用。

§2 美国保险优势

其实配置香港保险也好,美国保险也好,本质上和中国人海外代购澳洲奶粉没有什么不同。虽然基本原理方面,奶粉都是奶粉,但在具体表现形式上,差别又很明显。

这里我们不讨论医疗重疾等保障型产品,而只聚焦在资产配置方面。从客观角度而言,中国客户之前乐于配置香港保险,无非是四点核心考量:第一,资产安全性考量;第二,美元资产可以对冲人民币汇率风险;第三,相比内地保险更低的保费,即更高的财务杠杆;以及第四,相比内地预期更高的收益率。

在这四点上,美国保险可以说全面碾压了香港保险。第一点和第二点我们不讨论,至于第三点和第四点,我们直接上结论:美国保险的财务杠杆更高,保费更低,而且预期收益也高于香港保险。例如假设年缴保费5万美金,合计总缴保费25万美金,美国指数型寿险可以做到基本保额200万美金,累计保额分红达到600万美金。

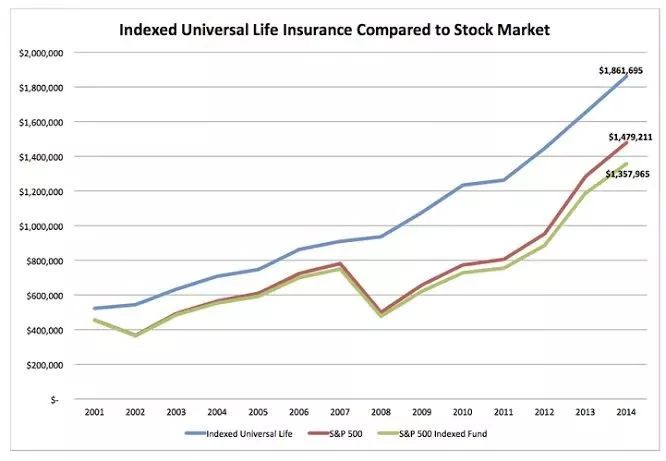

除此之外,美国保险还具有自身独有的收益透明优势,在这点上,无论香港保险还是内地保险都还做不到。市场上所有的香港和内地具有分红性质的保险,客户只能够依赖于保险公司的“黑箱操作”,期待保险公司能实现其演示的预期分红/红利水平。

与此相对照,美国的指数型寿险,其收益水平则可以直接锚定美国标准普尔500股票指数。收益类似于大盘指数基金,美股大盘走势好,则保单分红好,反之亦然。这种大盘指数锚定策略使得收益水平公开透明,客户自身就可以追踪,而不只是单方面依赖于保险公司的信息披露。更为重要的是,美国大盘指数的历史收益水平非常公开透明,这也大大减轻了客户在配置保险时的决策压力。

§3中国内地居民配置美国保险的前提条件

美国有全球最大也是最为发达的保险市场。如果是美国公民或绿卡持有人,则全美1000多家大大小小保险公司的各类产品都可供选择。不同保险公司的产品在细节方面各有特色,例如可能有几种不同的追踪指数策略供客户选择,凡此等等。

直到几年前,美国保险都并不对美国公民以外的外国公民进行开放。但随着中国等一些新兴经济体里中产及高净值人群的数量增长,一些美国保险公司开始关注这块外国公民细分市场,并通过“HNW(High-Net-Worth)Foreign National Market Program” (高净值外国公民市场项目)来针对*服务性**于外国公民市场。

因为这类业务的特殊性,所以目前在1000余家美国保险公司里,只有很少几家美国本土保险公司会做中国内地市场业务(毕竟相对于庞大的美国本土市场,这个细分市场太小了)。之前这块业务做的较大,且国内也有些知名度的保险公司叫做Voya。但Voya出于自身业务重组原因,从2018年底开始,已经完全停止了该项业务。

目前可以通过HNW项目,对中国内地居民开放购买的美国保险公司包括Transamerica, Global Atlantic, Symetra 等很少几家美国保险公司,并且这些保险公司都会要求客户必须能够满足所谓的“美国链接”(US-Tie)要求,投保申请才会被美国保险公司接受。

“US-Tie”(“美国链接”)是指客户必须在投保时能够至少满足下面这些要求里的一项或者几项:在美国开有账户;在美国持有房产或其他资产;在美国(或之后会在美国)留学或工作;在美国之外的全球资产能达到一定金额;之前在美国有过逗留记录等等。

US-Tie的具体要求各家保险公司并不相同,且根据美国的监管要求,US-Tie的要求也会定期进行调整。目前的最低要求是客户必须能够合法入境美国,且必须能在美国本土开设银行账户,具体情况则是一事一议。

如果有朋友感兴趣,可以公号搜索JW家族办公室,便于沟通交流。