美国的人寿保险市场中,Whole Life(分红型终身险)和IUL(指数型万能险)是两种可以做储蓄投资的终身型寿险品种。但是很多经纪人只向客人推荐一种。

从我入行第一天起,耳边关于Whole life 和IUL的争论就没有消停过。

无论是从业20年的老经纪人还是刚刚入行1年的新人,一说起这个问题,观点总是非黑即白。

做分红险的保险公司经纪人,把指数险说得恐怖至极,感觉买的人,十年二十年以后保单就会出现严重问题——保单失效,所有的钱打水漂了。

而卖指数险的经纪人,又把分红险骂得一塌糊涂,好像谁买了分红险就是个冤大头——花了大价钱买了个过时的烂玩意儿,背后藏着种种陷阱。

如果你在网上搜索whole life或者IUL,跳出来的文章也是类似于《IUL的真相》《不买Whole life的九个理由》诸如此类耸人听闻的文章。

事实上,这两种类型的保险在美国近几年的人寿保险市场上都有不俗的业绩增长。根据LIMRA 的权威统计,2015年的美国寿险市场上,分红险的保费增长了30%,保单数量增加了61%,而万能险(主要是指数型万能险)无论是保费还是保单数量都是占据了整个美国寿险市场四分之三的份额。

参考链接:

http://insurance-journal.ca/article/combo-insurance-sales-booming/

难道这么多人都傻了吗?买了错的东西吗?即使用“存在即是合理”这种观点去全面考察两种产品,对于一个是有着近百年历史的产品,一个是新兴的创新产品,根本不能简单用“好”与“坏”去粗暴判断。

所以一直以来,想给大家细细讲讲这两种不同类型保险的特点。希望大家看了以后,不用再被误导,能够正确地选择适合自己的产品。

Whole Life(分红型终身险)

主要产品公司:Massmutual, Newyork Life,Met Life,Guardian

首先,从公司的设立来说,Whole life的公司基本上是Mutual company的组织形式,中文叫“相互保险公司”。这种公司是不能发行股票上市的。每个保单持有人都算是公司的会员,按照保单的大小,享受权利。这权利包括公司的事务决定权,红利分配大小等等。

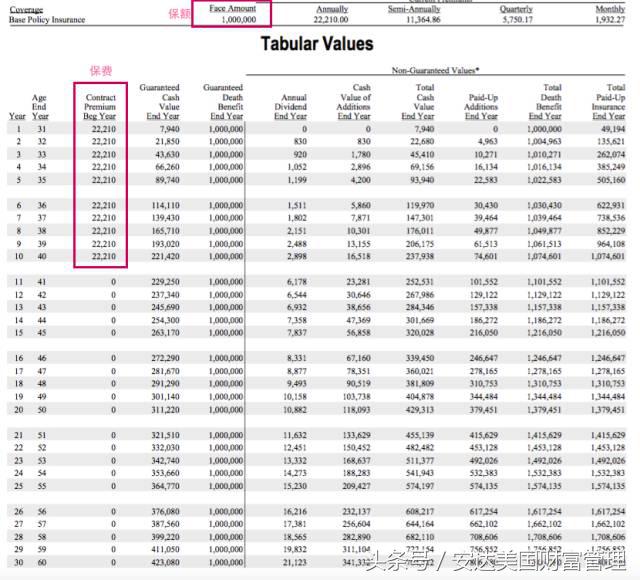

其次,保费是固定的,保险责任也是保证的。上图我们以一个30岁的女性,身体非常健康的情况来举例。她买100万保额的保单,十年付的话,保费一年是22210.

这种保险在买的时候,选择好是终身付,还是十年付,还是二十年付,又或者是付到65岁(每家公司付款选择有区别)。另外每年付多少钱,这也是固定下来的,不可以改变。当然,你按照保险合同的规定付完保费,保证保障是一定会持续终身。这个固定的保费是怎么算出来的呢?其实是按照到100岁,或者120岁时保单保证的现金值达到保额的数值,算上固定利息,倒推出来的。

第三,固定利息和红利。

分红险之所以可以做教育基金,退休规划来使用,是因为保险里面的现金值可以用保单*款贷**的方式借出来使用。

这个现金值的增长来源于保险公司每年给的利息,分红险保险公司都会有一个承诺的固定利息,这个每家公司不同。因为每年有利息,加上复利的作用,所以达到储蓄的效果。此外,保险公司还有一个不保证的红利。红利是每年结算,可以用来抵当年的保费,也可以买额外的保额,好使保单的保额一直增长。当然,你也可以要求保险公司直接把红利开支票给你。

做这种险的相互保险公司由于不能公开发行股票,所以外部募集资金的能力弱一些。名义上公司不通过对外经营获得利润,而是在会员内部之间开展相互保险。保费收入在支付赔款和经营费用之后,赢余部分完全由会员共享。通常做法是,一部分盈余分配给保单持有人,另一部分作为公积金或准备金,转入下一会计年度的风险基金。

这也是为什么分红险稳定,但是收益有限的原因。

分红型保险最容易被攻击的地方:

公司经营情况,保单成本不透明

公司的特性决定了这种类型的保险公司他没有义务要公开财务信息,所以大家对分红多少存在疑问。另外,每一份保单的具体成本也无从得知。

Index Universal Life( 指数型万能险)

代表公司:AIG, Allianz,VOYA

第一,做这种保险产品的公司基本以股份制。不过在我看来,这点没有什么好或不好。只是公司设立形式的不同,运作方式自然也不同。

第二,根据指数计利息

顾名思义,既然名字都叫“指数”了,那一定指数是它的KEY WORD. 不同于分红险的固定利息和分红,保险公司根据保单里选择的指数策略来计算给你的利息。

虽然金融市场瞬息万变,曲线高高低低,但是,在这种保险里,所有的指数策略都是保证,在市场跌的时候,托底。我们用下面一张图就可以说明。

图中蓝色的线是标普实际的每年变化情况,而绿色的线是这种指数型保险的利息计算方式。可以看到,在市场涨的时候,你可以享受到一部分的上涨成功,但当市场跌的时候,不过是当年你拿的利息为零,之前的胜利果实依然还在。

简单总结,这种利息计算方式实际上就是“不固定利息的定存”。

每家公司选择的指数不同,计算利息的策略也不同。总体上基本是标普500,欧洲蓝筹50,巴克莱债券,道琼斯或是纳斯达克这些具有公信力的指数。

相比起分红型保险,以指数计息一是公开透明,二是收益率更高,大致在0-12%,因公司产品而异,有的公司能到平均能到12%,有的也只是6%,7%为什么会有差异,Lily以后另写文说明。

第三,保费灵活。

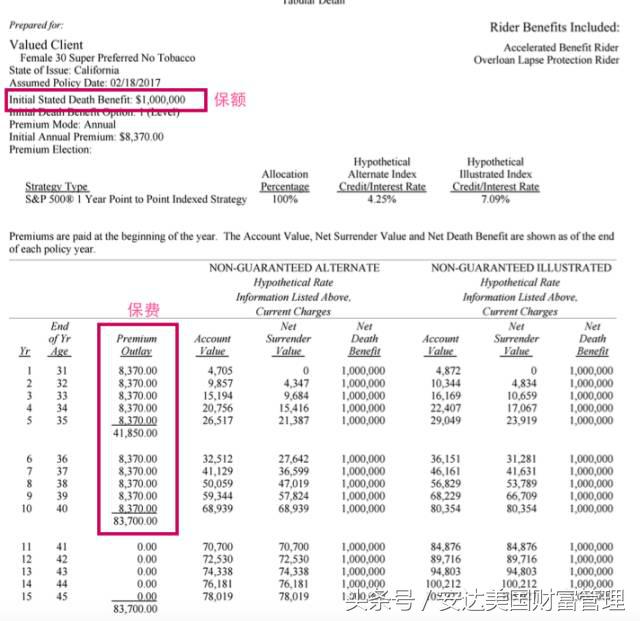

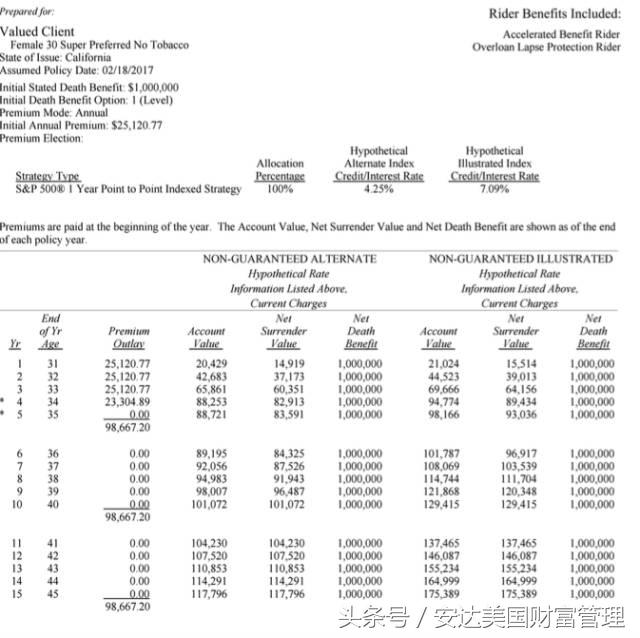

我们用之前同样的那个30岁的女性,用IUL做一份。第一年付保费的额度可以在8370到25120之间选择。可以看到,她既可以付8370买到100万保额的保单,也可以付25120买100万的保单。更可以随意选择一个数额在两者之间。第二年以后,每年只有一个最多付钱的限制,而没有最低的限制。

最多付钱的限制,是为了让保单能够通过美国国税局的人寿保险测试,达到以后免收入税的效果。超过付款限制多付的保费,今后涨出来的部分要按照投资所得计入收入税。

相比起分红险的固定保费,这种可调整保费的保险,可以让大家在一开始能以一个相对便宜的价格买到高保额的保障。

另外以后交多少钱也是可以调整的,这样的灵活度也会让生活更方便。当然交钱不一样,今后保单的现金值增长也一定是不一样的。现金值的多少决定了以后你可以拿出来用的钱的多寡。

但是,IUL也有它的一个风险性,也是容易被攻击的地方。当保单现金值不够多,不能Cover今后的保险成本的话,保单就会失效,也就是断单了。

实际上,这种类型的保险,每一份保单的保险成本,都是清晰可见。在每年的对账单上保险公司也会附上当年的保单费用。我在做人寿保险讲解的时候,都会和客人讲清楚保单的成本,可能的风险。在此Lily建议购买IUL的朋友们要适当管理自己的保单,关注保单的现金值和成本。

看来,这两种产品各有特点,真的没有好坏之分。

人寿保险是个很复杂的体系,产品也是各有千秋。买保险的时候真的不能只看那些漂亮的数字,请找专业的经纪人帮你分析,只有合适的才是最好的。

ADA FINANCE安达金融是一家专业提供移民财务规划和海外资产配置方案的美国公司,公司由财务顾问,会计师,律师和保险规划师组成,为客户提供一站式的服务。添加微信号 adafinance2 随时和我们交流。