近日,小编从网上看到这样一个问题,说境外单位和个人向境内销售劳务、服务、无形资产代扣代缴增值税时,需要缴纳城市维护建设税吗?今天小编就来给大家解答一下吧!

问:

境外单位和个人向境内销售劳务、服务、无形资产代扣代缴增值税时,需要缴纳城市维护建设税吗?

答:

此外,税法上也有这种情况的相关规定:

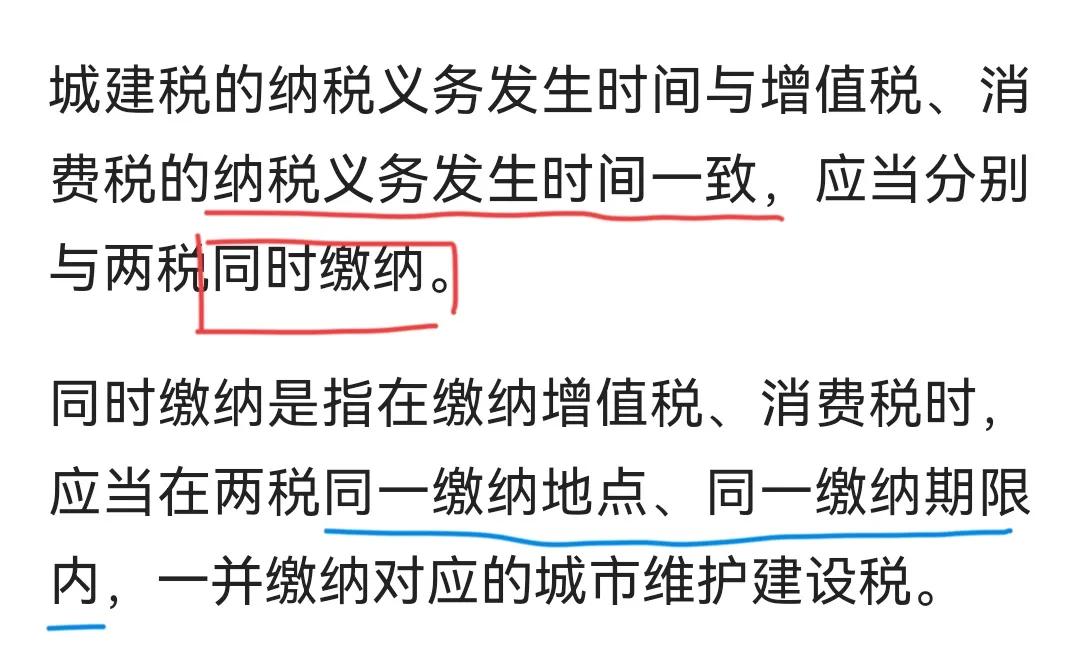

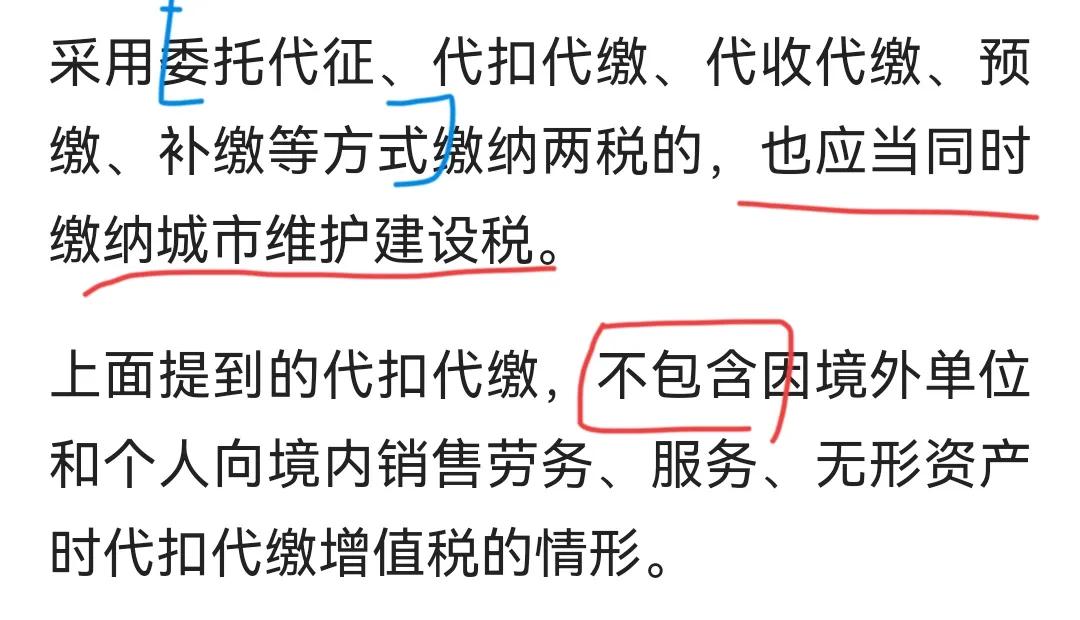

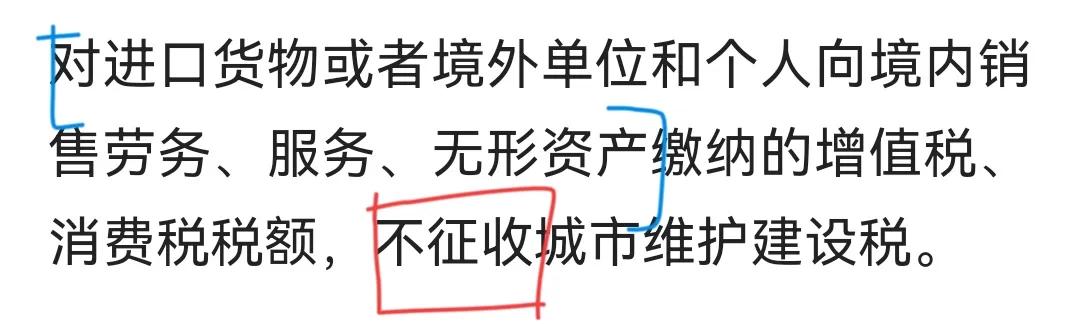

政策依据: 《中华人民共和国城市维护建设税法》(中华人民共和国主席令第五十一号)

因此,当境外单位和个人向境内销售劳务时,无需同时缴纳城建税哦!

来源:国家税务总局、祥顺财税俱乐部

近日,小编从网上看到这样一个问题,说境外单位和个人向境内销售劳务、服务、无形资产代扣代缴增值税时,需要缴纳城市维护建设税吗?今天小编就来给大家解答一下吧!

问:

境外单位和个人向境内销售劳务、服务、无形资产代扣代缴增值税时,需要缴纳城市维护建设税吗?

答:

此外,税法上也有这种情况的相关规定:

政策依据: 《中华人民共和国城市维护建设税法》(中华人民共和国主席令第五十一号)

因此,当境外单位和个人向境内销售劳务时,无需同时缴纳城建税哦!

来源:国家税务总局、祥顺财税俱乐部