银行危机依旧在美国蔓延,5月1号,美国联邦储蓄保险公司(FDIC)宣布,具有920亿存款,1730亿*款贷**和300亿债券,加起来还剩下1110亿净资产的美国第一共和银行,被摩根大通以106亿美元的超低价格收入囊中,并且不涉及第一共和银行的公司债务或优先股。

有一说一,美西方这群金融家,最近可没少刷新大家的三观,之前瑞信只是清零172亿美元AT1债券,让大家领悟了什么叫“契约精神”,摩根大通则更牛,用借来的银子(FDIC提供了五年期500亿美元)玩收购不说,负债人家还不要,这种堪称现代版的人血馒头,着实让大家开了眼界。

回归正题,美国继续发生银行倒闭事件,我一点都不感觉到意外,甚至后面再发生,依旧不会意外,因为其中也夹杂驴象两*党**的*党**争。

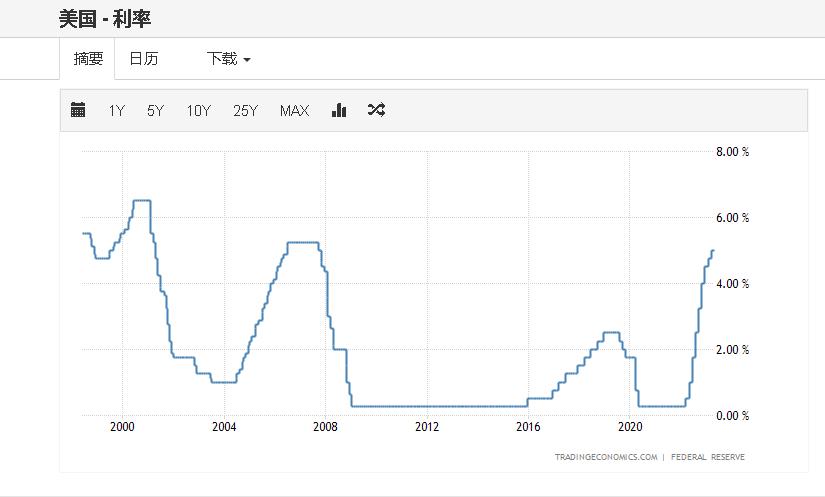

在此轮加息之前,美联储已经维持了十几年的超低利率,美国几千家银行在这个基础上形成了一个庞大的金融体系,具体可参考一下,FDIC创立于大萧条时期,长期以来为美国银行提供存款担保,多年下来,债务总额已经高达7万亿美元。

因此区区几个银行爆雷,在基准利率高达4.85%的基础下,只是九牛一毛,真正的巨雷,极有可能还在后面。

原因很朴素,美国的三大收购主力,FDIC,美国财政部,美联储,也是地主家没有余粮。

与担保7万亿美元债务总额不同,FDIC的美元资产,只有1280亿美元(3月份美国财政部公布FDIC的存款保险基金规模超过1000亿美元),硅谷银行花掉200亿,签名银行花费25亿,(数据由FDIC主席马丁·格伦伯格3月27号提供),第一共和银行造成了130亿美元的损失,为摩根大通注入500亿美元流动性。

这些零零总总加起来消耗了FDIC855亿美元,还剩下的只有区区425亿美元,这点资产对比下整个美国的几千家中小银行,实在是杯水车薪。

真正的大户,还得是美联储和美国财政部,但这两家各有各的难处。

美联储之前为了救助硅谷银行,搞了个应对危机的新工具,BTFP,简单的说,银行持有的各种债券资产不论亏损到什么程度,我美联储一律按照面值给你们兑换,要不咋说人人都羡慕美国呢,就冲赚了算你们的,亏了我美联储来兜底的大气魄,有几个能够做到?

当然,他也没少挨骂,从20世纪90年*开代**始,央行公开在市场买入各种债券的事,屡见不鲜,最出名的莫过于日本央行,股债一起买,但是大家一般都采用,“现代抵押品估值方法”,说的明白点,买入的价格是按照市场的公开价格,有时为了维护声誉,避免嫌疑,还会特意以少于市价的方式收购,以显示自己的大公无私,直接以最终面值为定价标准,那就是刷新了行业下限,连脸都不要了。

至于原因,按照他这种模式,如果持续的接盘,就等于凭空印出无以计量的美元,全球各国的美元资产怕是得沦为擦屁股纸,这也是为啥这次美联储没敢妄动,让摩根大通捡了个大便宜。

美国财政部,也是自身难保,距离债务上限,也就是6月1号,只剩28天,驴象两*党**以这个为锚点,展开了几近疯狂的博弈,哪里还有钱去救助美国银行,甚至可以说只有解决了这个问题,美国债务才会有一丝喘息之机。

美国国债眼下已经达到了31.36 万亿美元,其中40%由外国购买,60%是美国人自己买。

具体再细分一下,买入60%的美国机构。

首先是各类,基+金,其中包括养老,医疗,退伍。

然后是一大堆的美国财团,如富国银行,高盛集团,花旗银行,美国银行,持有着海量的美债。

这上上下下加起来,基本包含了美国的各行各业,相比于几个中小银行的爆雷,美债违约牵涉的更广,稍有不慎,美国这个国家直接分崩离析,这话没有一点夸张的成分。

发不了钱,数百万的流浪汉将和浩浩荡荡的零元购发挥一加一大于二的效果。

发不了钱,中产阶级的资产,退休老人的退休金,政府机构的公务员,将会变的一文不值。

发不了钱,大量持有美债的财团会直接破产,天台底下躺满了金融精英,因为到那时,连接盘的人都会找不到。

整个美国将会迎来史无前例的混乱,某马姓主义,红色旗帜,将四处飘扬。

当然有些朋友肯定会说,你这说的是美债违约的下场,驴象两*党**,再怎么样应该知道分寸的,事实上,我担心的并不是美债会不会通过,而是两*党**会不会为了私欲,直接玩脱了。

老登头,上位两年多,别的事情可能办的不咋地,但有一件事一直是不遗余力,那就是以国运为代价,疯狂的发放福利。

具体疯狂到什么程度?可以用一句话来形容,见者有份!

搞科技,有芯片补贴,能源补贴,学生上学有学贷减免,利息减免,普通人没钱生活,直接发送现金,没屋子住,直接禁止驱赶,各大财团,更是在这几年赚麻了,总之上上下下左左左右,全都在老登头得到了满足。

这是什么?这就是再世活圣人,不然何以建立地上天国?而你所要做的,只是献出那一张微不足道的选票,让他可以永远都执掌天国,如此,美国人的好日子才能永远持续下去!

大家也别觉得套路俗,仅仅是一个学贷减免就涉及4,000万人,耗费了4300亿美元,不然短短两年多的时间,老登头是如何将24万亿美元的债务飙升到31.36万亿美元?不客气的说,美国历代总统,即使加上了发动战争的,所花费的额度,在他的面前,都只是个弟弟!

当然,费了这么大的功夫,撒了这么多的金元,效果自然是突出的。

我记得中期选举开始之前,网络一直流传着,象*党**会以绝对优势,夺得两院控制权,美国会出现“红色浪潮”,川宝归来指日可待,老登头将会成为一个跛脚鸭!

客观的说,这个预测是有道理的,那一段时间,老登头除了搞出一个40年难遇的超级通胀,也没什么能拿得出手的,这个结果也是美国各大媒体深信不疑的结局,结果,不出意外的话就出意外了。

两*党**各执一院,川宝惨遭西部红脖子的背刺,老登头笑到了最后,到底是什么神秘力量发挥的作用,相信大家也明白,人不可能背叛自己的利益。

而老登头,既然证明了这种方法有用,接下来自然要持之以恒的利用,至于钱不够,只是一个小问题,耶伦以国运为由,加班加点的,提交了一份,债务上限从31.5万亿提升到51万亿美元的完美计划,猛然看,这额度是多了那么一点点,但是只要通过,海量金元在手,何愁大事不成?

但是,这对于象*党**,简直就是灭顶之灾。

不答应,那就是让美国再次伟大的阻拦者,后面万一出了什么状况,那就是你象*党**一手搞出来的,如此滔天大罪,你还有什么脸面混迹于美国政治圈?原地解散,回家各找各妈,才是上上策。

答应了,有了海量金元加持,用脑子想都知道,驴*党**会怎么做,普罗大众也会领悟到一句潜台词,我在你们才有,我不在,那可以说不准了,只要这股力量持续发酵,驴*党**大势在手,象*党**会不会迅速边缘化?毕竟他对川宝的赶尽杀绝可是有目共睹的。

要不我以前为啥总是说,驴*党**在慷他人之慨上,一直玩的是贼6,这种以大义的名分,排除异己,再美国历史上,绝对是极其恶劣的,写到这里,我突然觉得,要说谁挖美国墙角挖的最狠,莫过于他们了。

国是大家的,利益是自己的,为了国而牺牲自己的利益那是万万不可,为了自己的利益牺牲国,那是甘之如饴。

所幸,在这紧急关头,象*党**也是有能人,4月26日,美国众议院紧急通过了一项,由议长麦卡锡提出的债务上限法案,简称,《限制、节约、增长法案》顺利的通过了。

法案具体包含了六点。

一,将联邦政府债务上限提到1.5万亿美元,总债务上限达到32.9万亿美元的规模。

二,联邦政府预算年均增长需控制在1%。

三,收回未使用的应对新冠疫情资金。

四,削减对美国国税局预算。

五,不再对大学生*款贷**进行减免。

六,取消针对新能源相关减税措施等。

要不咋说是绝对反击,这是招招都打在了驴*党**的要害上,你不是狂撒金元吗?你不是喜欢慷他人之慨吗?我直接从源头上卡住你,你也别和我扯太多,钱我已经给了,债务上限虽然不高,但起码通过了,只要省着点花,再把以前给出的福利通通拿回来,勉勉强强还是能够过日子的,毕竟开源节流,也是为了美国再次伟大!

而老登头就这么被吊在半空,骑虎难下,答应了,2024年绝对是无望,以驴象两*党**,人脑子打出狗脑子的互撕程度,一旦失势,疯狂报复是必然结果,最恐怖的是,不是谁都有川宝的运气,铁窗泪,极有可能是某些人的归途。

总之,债务上限已然不止是债务上限,驴象两*党**都已经没有退路,以美国国运为代价,疯狂的在悬崖边上试探对方的胆量,是一起死,还是认怂,无人可知!

这也是为什么我在文中开头所说,债务巨雷,极有可能接连爆发,因为没人知道他们会不会玩脱了,与这个相比,区区几个银行的爆雷,看似闹的很大,实则只是疥癞之患,说句不客气的话,海量美元冲刷之下,一点债务又算的了什么!

注,一些资料来源于某乎。

全文完,既然看到这里了,如果觉得不错,随手点个赞和“在看”吧!