2020年,突如其来的新冠疫情对世界各国的经济、贸易格局造成了重大影响,打乱了我纺织服装生产和贸易的节奏,致使出口一度陷入低谷。

面对突发疫情,中国政府迅速应对,有效布署,积极防控,在最短的时间内赢得了防疫战的胜利。

在*党**中央提出的“六稳”、“六保”政策的大力支持下,国内市场活力得到激发,企业信心逐步恢复,全体生产企业和外贸企业共同努力,加强上下游产业链协同,保障供应链畅通,打通外销渠道,顺利确保全年对外贸易实现逆势增长。

纺织服装作为重点出口商品,顶住了疫情带来的巨大冲击,在口罩等防疫物资的带动下,全年出口实现超预期增长,成为拉动全国货物贸易增长的重要动力。

天眼查APP专业版数据显示,我国从事纺织、纺织服装、服饰的制造业企业超132万家。

其中超7成的相关企业注册资本在100万以下,6成以上的相关企业为个体工商户。

地域分布看,浙江省纺织相关企业数量最多,约22.4万家,占比近17%;江苏省位列第二,约有20.4万家相关企业,占比达到15.4%;此外,广东、山东纺织相关企业数量也均超过10万家。

天眼查APP专业版数据显示,2015年以来,纺织相关企业年度注册数量一直在14万家以上(全部企业状态)。

截至2020年11月24日,以工商登记为准,2020年我国已新增超过15万家纺织相关企业,相比2019年同期提升15.75%。

2020年中国纺织品服装对外贸易总额3198.8亿美元,同比增长8%,占全部货物贸易的6.9%,其中出口2962.3亿美元,仅次于2014年出口2984.9亿美元的历史峰值,同比增长9.1%,占全国货物贸易出口的11.4%,进口236.5亿美元,下降4.1%。

实现累计贸易顺差2725.8亿美元,占全国货物贸易顺差的51%,同比增长10.4%,拉动全国货物贸易整体出口增长1个百分点。

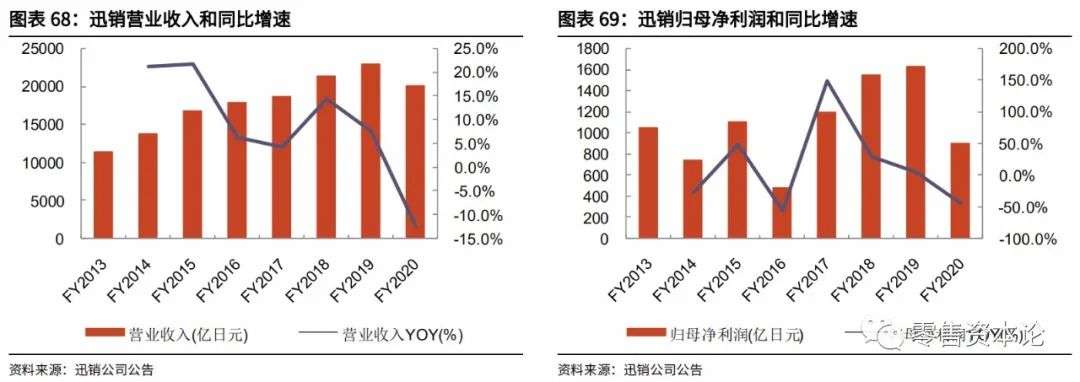

迅销集团为优衣库品牌母公司,2020 财年(2019.9.1~2020.8.31)营业收入20088.46 亿日元、同比下降 12.3%,疫情之前的 2015~2019 财年 4 年收入复合增速为 8%;

归母净利润 903.57 亿日元、同比下降 44.4%,2015~2019 财年 4年复合增速为 10.3%。

公司主品牌优衣库自1984 年成立至今历经多次起伏,早期以低价、街边店渠道崛起,随后历经 1999 年的 ABC 改革转型为 SPA 模式,提供极致性价比的产品,2005 年再次通过大店改造、品类延伸,定位向高品质高性价比升级,2012 年至今公司重视海外市场拓展,尤其是中国市场快速成长,全球化业务不断扩张、贡献集团主要增长。

截至2021 年 1 月 20 日,公司市值为 9745 亿日元。公司 1994 年 9 月至今股价累计上涨89 倍,长期回报靓丽;估值方面持续提升,自 2006 年的 20 倍左右、2012 年的 30~40 倍左右不断平台式提升,目前市盈率为 52 倍。

收入拆分

分业务来看,日本本土优衣库品牌收入贡献逐步下降,2013 财年曾占 60%,但2020 财年已经下降至 40.2%,相应地,海外优衣库品牌和后拓展的 GU 品牌收入占比不断加大,2020 财年分别为 42%、12.2%;

另外国际品牌收入呈现波动、但总体收入占比自 2013 财年的 18%收缩至 2020 财年的 5.5%。

从收入增速来看,本土优衣库品牌近年来增速较为稳健、基本保持了个位数的增长,2015~2019 财年年复合增速为 2.8%;

海外优衣库品牌增速较高、2015~2019财年年复合增速为 14.2%、为各项业务中最高,贡献集团总体增长;GU 品牌 2017财年开始独立统计,2017~2019 财年年复合增速为 9.5%;

国际品牌收入波动较大,2017 财年开始出现大幅下滑、2018 财年虽有短暂回升,但 2019~2020 财年仍为同比下滑态势。

渠道数量方面,公司2020 财年末总门店数 3630 家、同比增加 1.1%。2013 财年至今店铺数量保持扩张态势,15~19 财年店铺数年复合增速为 4.8%。

拆分来看,日本本土优衣库品牌门店数基本稳定、略有收缩,2020 财年日本优衣库品牌门店数 813 家;

海外优衣库品牌门店持续扩张、增速较高,2015~2019财年复合增速 14.7%,2020 财年疫情背景下继续保持了 4.4%的扩张幅度、增加至 1439 家;

GU 品牌门店小幅增加,2017 财年~2020 财年保持个位数增长,2020财年末为 436 家;国际品牌门店数 2017 财年至今持续下滑,自 2016 财年的峰值 1365 家下降至 2020 财年末的 942 家。

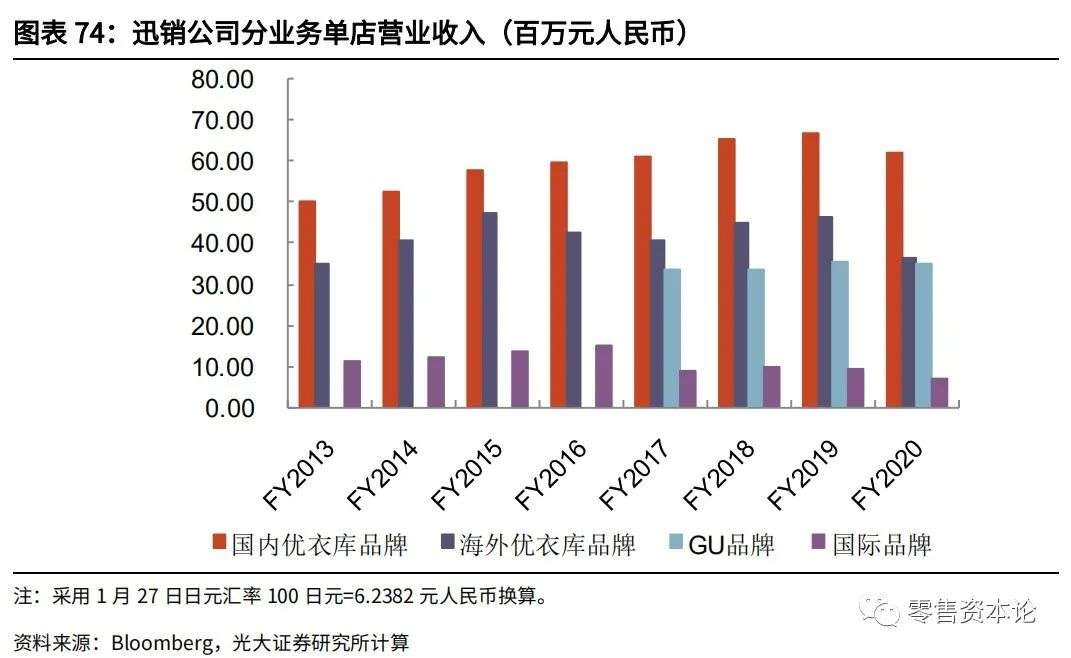

进一步拆分单店收入,本土优衣库品牌单店店效持续领先、且在2020 财年之前保持增长,2015~2019 财年单店营业收入年复合增速为 3.6%,显示本土市场内生精细化经营持续显效;海外优衣库品牌和 GU 品牌店效低于本土优衣库品牌、仍有提升空间。

2020 财年本土优衣库品牌单店营业收入达到 6193 万人民币(按1 月 22 日汇率 100 日元=6.24 元人民币换算),海外优衣库品牌、GU 品牌、国际品牌分别为3660 万元、3521 万元、726 万元人民币。

盈利能力分析

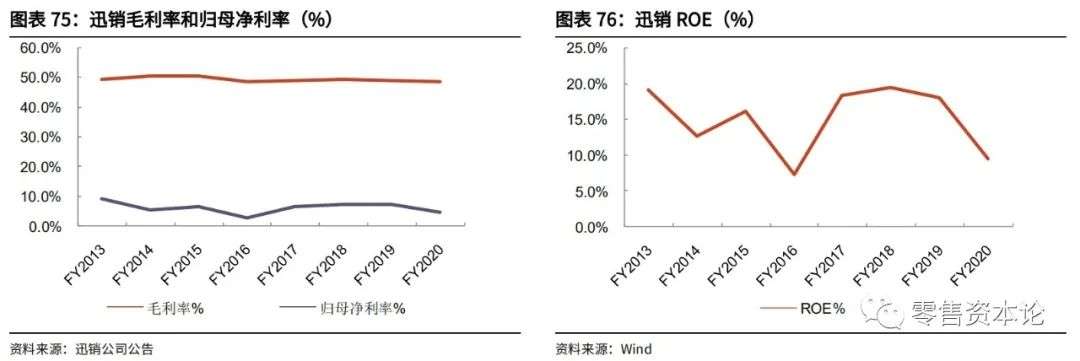

2020 财年迅销公司毛利率为 48.6%、同比下降 0.3PCT,2013 年以来基本保持稳定在 50%左右;

归母净利率为 4.5%、同比下降 2.6PCT,近年来净利率呈现波动,2017~2019 财年较之前提升、且稳定在 6~7%的水平,2020 财年受疫情影响再次出现下降。

2020 财年迅销公司 ROE 为 9.5%,同比下降 8.5PCT;2017~2019 财年一度达到18~19%的较高水平。

概括而言,迅销公司主品牌优衣库品牌培育和做大较为成功,一方面日本本土虽然店铺数量已达稳定、但持续提升单店效益和强化零售能力;

另一方面,全球化品牌输出效果显著,海外成为优衣库品牌主要扩张市场,且增速明显、提振总体增长。

多品牌运营方面,GU 品牌目前在店铺的开设速度和单店零售能力上尚不及主品牌,未来需持续观察。

对比国内大众定位的品牌服饰公司,迅销规模上明显占优,且销售模式主要为直营的迅销的存货周转天数明显高于国内品牌服饰公司(森马服饰、太平鸟经销占比均较高,海澜之家为类直营);

但迅销在净利率、ROE 上并未体现出明显优势,可能与其全球化经营、费用相关投入相对较高有关。

再对费用详细拆分来看,迅销2020 财年的期间费用率为 40.1%,国内公司海澜之家、森马服饰、太平鸟则在 18.7~45.6%不等,亦与销售模式有关,如海澜之家采用类直营,租金人工等投入多由加盟商承担;另外,迅销直营为主的模式下,人员工资、折旧和摊销费用为主要费用。

单独比较工资、租金等费用科目占总收入比例来看,迅销的费用结构与国内公司中直营比例最高的太平鸟较为类似(需承担较多工资等费用),但迅销的租金占比明显低于国内公司。

估值方面,迅销的估值明显高于国内公司,获得了较高的估值溢价。

随着整个服装市场趋于饱和,增量空间有限,近年来众多中小企业市场份额被头部企业挤压,今年突如其来的疫情更是让一些大品牌也难以独善其身。

“男人的衣柜”海澜之家上半年营收81.02亿元,同比下降24.43%;净利润9.47亿元,同比下降55.42%;高达82.17亿的库存,剪标门事件等,让昔日男装大佬相较同类型企业表现“惊人”。

“休闲巨头”森马服饰上半年营收57.34亿元,同比下降30.24%;净利润2160万元,同比下滑97.01%。

自2017年旗下童装业务超过女装成为了第一大营收来源后,森马便开始大幅度的扩张童装品牌矩阵。

然而今年受欧洲疫情影响,森马不得不作价6.8亿元(此前收购价格为8.4亿)出售全资子公司法国KIDILIZ集团,引发行业侧目。

注:本文内容主要摘自光大证券,零售资本论整理推送