人类对速度与效率的向往似乎与生俱来。

比较遥远的存续于《史记》中的两款机器人产品,一个是西周的偃师造人,一个是春秋的鲁班木鸟。这是世界上可追溯到的最早机器人。

第一次工业革命的到来,使工厂取代了手工作坊,机器代替了手工劳动。

即使当今世界已经迎来了第四次工业革命,工人依然没有被“解放”。

2010年,“十四连跳”事件让富士康管理压力倍增。所有人都不想看到的结果,在经济与商业的膨胀中,突如其来地发生了。

富士康在四个方面做出了反应:提高员工工资、开展关爱员工活动、加快产业布局调整、启动机器人战略——也就是“百万机器人”计划。

5年后,iPhone6第一阶段生产订单有6800万台,这比同阶段的iPhone5数量整整多出一倍。富士康拿到了这个订单70%的生产量,纸面金额超过300亿美元。

大张旗鼓的招聘又开始了。富士康本不必如此忙碌,如果“百万机器人计划”得以实现的话。

2018年底,郭台铭再次喊出口号,将在5年内用工业机器人取代8成工人,言语间势在必得。

制造业对工业机器人的呼唤声已经达到了最大分贝。

中国工业机器人是如何在国际巨头的垄断下冲出重围?什么又是当下行业的标杆与范本?这一次,新华日报财经客户端走进了南京埃斯顿自动化股份有限公司,探寻中国工业机器人回应时代所发出的“最强音”。

时代召唤下的工业机器人

值得注意的是,中国已经连续几年成为工业机器人消费第一大国,并且对工业机器人的需求保持持续快速成长。

国家也高度重视机器人产业发展。相继出台了《关于推进机器人产业发展的指导意见》《机器人产业发展规划(2016-2020年)》等,国产工业机器人逐渐走向了更大舞台。

中国制造业处于转型升级的关键时期,如何进一步降低成本和提升生产效率是企业发展重点,机器换人改变了生产力与投入产出比也是一个关键。

2012年前后的珠三角地区,一个没有特殊技能的普通工人的基本工资在3500元/月左右,加上工厂承担的其他成本,总成本不超过4500元/月。

假如引进一台机器人替代2名工人,2名工人全年的成本约在10万元人民币上下,两年节约的人力成本则在20万元人民币左右。假如机器人和被替代的工人生产效率相当,则意味着一台机器人的临界回收点是20万元。

但当时的制造业似乎对此并没有太大热情。一台普通进口焊接机器人,当年的部署成本(包括本体和集成商)仍然是高于20万元。

但随着中国经济的发展,制造业赖以为生的“人口红利”正在快速消失。2013年开始,中国劳动人口第一次出现了负增长,而制造业就业人员的数量也从那时开始下滑。

到了2017年,一台性能相仿的焊接机器人的部署成本已经下降到7万元以内,而两名工人一年的成本则上涨到15万元左右,从五年前的两年多回收成本,变成了半年回收成本,这使得制造业对于引入机器人的热情大增。

中国制造业的发展来到了转型升级的关键时刻,人口红利的消失和快速下降的机器人应用成本之间形成剪刀差,成为了推动工业机器人产业增长的强力催化剂。

“通用+细分”市场布局

真正的市场需求在哪里?这是每一个中国工业机器人企业目前最想知道的事情。

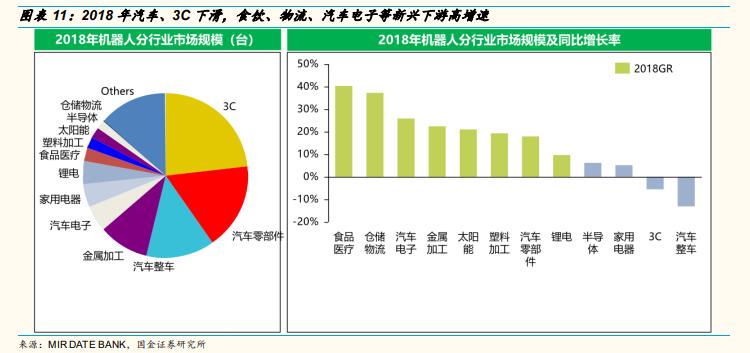

根据IFR的统计数据,2018年全球工业机器人实现销量42.2万台,同比增长5.5%,虽销量达到历史新高,但增速较2017年同期的31.58%大幅下滑,主要原因是受制于工业机器人下游两大应用行业3C和汽车的景气承压。

“汽车作为工业机器人最先规模化使用的头部市场,对机器人本体和应用集成要求都较高,由于一线车企全球化采购,导致汽车整车客户渠道门槛较高,一直以来主要被国外‘四大家族’(瑞士的ABB、德国的库卡、日本的发那科和安川电机)所占据。”南京埃斯顿自动化股份有限公司执行总裁诸春华告诉新华日报财经客户端。

而无论是国内还是国际市场,汽车整车行业的机器人渗透率已经很高,虽然整体市场规模较大,但增量有限,国产机器人也很难再见缝插针。

而以富士康为代表的3C行业,在前几年随着智能手机增速降低呈现放缓趋势。但随着5G的发展,技术的迭代将带来工艺上的巨大变化,这对3C行业自动化设备提出了更高要求。这部分工业机器人的存量市场空间仍然非常大。

而最值得注意的是除了3C与汽车以外的其他细分市场。根据国金证券的报告显示,2018年3C与汽车两大机器人下游都呈负增长状态,但其他行业依旧保持高速增长态势。

埃斯顿似乎早已预料到这一市场趋势,“不能把鸡蛋放在同一个篮子里”是其成功的秘诀之一。

2018年开始,埃斯顿重点打造“通用+细分”市场布局,在钣金、光伏、压铸等细分行业重点发力,并针对3C、电子等行业,研发行业定制化专用机器人和应用单元。值得一提的是,埃斯顿在光伏市场已占据70%以上的市场份额,规模化效应凸显,实现对国际巨头弯道超车。

双核双轮驱动,技术融合是关键

但同时,诸春华坦言,目前国内的工业机器人整体水平与“四大家族”仍然有一定差距,主要体现在性能与稳定性(寿命)两方面。“性能上,国产机器人的精度和速度在高端应用场合存在偏差与不足;稳定性上,也可以说是故障率,国外品牌机器人的平均无故障率可以达到8万个小时,甚至更高,但目前国产机器人只有5-6万个小时。”

认清现实,才能明确差异化竞争的关键所在,这对中国工业机器人提出了更高要求。埃斯顿践行的“双核双轮驱动”战略,从技术与业务模式两个维度为行业提供了清晰的发展路径——

双核即二项核心业务:自动化核心部件,工业机器人及智能制造系统;双轮即二种发展动力:内涵式发展(技术、产品和业务模式创新),外延式发展(并购、投资和跨业发展)。

先从技术维度来讲,前些年中国一直未能在关键核心部件上实现突破,主要原因在于关键核心部件研发壁垒高,且研发需要大量投入才有可能实现快速迭代。

总结埃斯顿的历年财报中不难发现,从其上市的2015年到2018年,研发投入始终保持在10%左右。

“以计划收购的Cloos为例,这也是基于公司‘通用+细分’战略的一个综合性考虑。”诸春华表示,“Cloos可以说是焊接领域工业机器人的领军企业,通过这次收购,一是为了实现埃斯顿在焊接领域的技术突破,确立公司在当今工业机器人单一应用占比最大的焊接领域的行业领先地位。二是协同双方的优势资源,基于公司机器人+发展战略,共同发展标准化机器人焊接工作站业务,抢占全球市场空间更大的薄板中高端焊接机器人工作站市场,开辟Cloos业务的新的增长点。三是通过Cloos完善的全球网络体系,有利于推动公司全系列机器人进入国际市场,有助于公司快速进军国际机器人第一阵营。”值得一提的是,埃斯顿通过先后收购英国Trio、控股德国M.A.i.公司、入股美国Barrett、意大利Euclid,以及正在收购中的德国Cloos等公司,进一步实现技术融合,打开国际市场。

构建全产业链形成竞争壁垒

再谈到业务模式。

以“四大家族”中的发那科为例,其业务发展模式就是先以运动控制技术为核心,具有机床数控背景,再延伸到本体产生协同,最后向下游打通产业链。

这为国内机器人企业提供了一个很好的借鉴,也与埃斯顿的发展路径有着异曲同工之妙。

诸春华告诉新华日报财经客户端,自动化核心部件是制造工业机器人基础之一。目前埃斯顿的自动化核心部件产品线已完成从交流伺服系统到运动控制系统解决方案的战略转型,业务模式也实现了从单轴—单机—单元的全面升华。

埃斯顿在控制及伺服技术方面有着二十多年深厚的累积,在此基础上进入工业机器人领域。这使得其机器人产品具有高性价比、品类丰富等特点。2018年,埃斯顿的多关节机器人出货量近3700多台,国产排名第一。

但诸春华认为,“无论是自动化核心部件与运动控制系统的研发,还是工业机器人的制造,埃斯顿将这两块业务有机结合,本质上都是为了给行业提供一套完整的解决方案,实现‘机器人+’,为客户创造真正价值。”

通过全产业链构建,从而提供完整解决方案的背后,其实代表了埃斯顿对应用场景的理解和掌握,是需要时间和大量的产品迭代才能逐渐完善并具备实用性的过程。

这也无形中造就了埃斯顿在这个领域的真正壁垒,亦即应用场景理解和实现能力。这种壁垒的建立不仅是比拼技术实现能力的高下,也需要清晰的战略规划与大量的工业实践来完成。

从工业3.0走向工业4.0

正如上文所提到的,中国虽然已经连续几年成为工业机器人消费第一大国,并且保持持续快速成长,但和日本、德国等传统工业机器人强国相比,中国市场仍存在特殊性。

工业机器人经过几十年的发展,虽然在精度、性能等方面已经达到了相当成熟的水平,但实际上在易用性、智能化方面仍然相对落后,非但中国如此,在日、德等国家也是同样状态。而随着工业4.0时代的到来,制造业的生产环境变得愈发复杂,对工业机器人提出了更高要求。

因此,如何提升工业机器人的易用性,并且通过传感器甚至一些新兴的人工智能算法辅助来大幅度扩展工业机器人的应用领域便成为行业最应该去思考的问题。

此外,诸春华也告诉新华日报财经客户端,公司目前也在利用大数据、云计算等技术开发基于机器人本体的工业互联网平台,已经实现了远程服务网络化,包括为客户使用的工业机器人实现远程诊断,故障维护;收集设备使用信息,便于客户实时生产管理,以达到增效降本之目的。

“进入全球工业机器人第一梯队是埃斯顿的目标。”诸春华表示,“埃斯顿成立至今,一直是中国制造业发展的见证者与践行者。在工业4.0时代,埃斯顿更希望能成为技术升级的引领者,转型升级的推动者,得到国际同行的认可和尊重,打造中国机器人世界品牌。”

他看上去信心满满,人类对速度与效率所向往的原因,在这一瞬间有了答案。(作者:王颖菲 吴澄然)