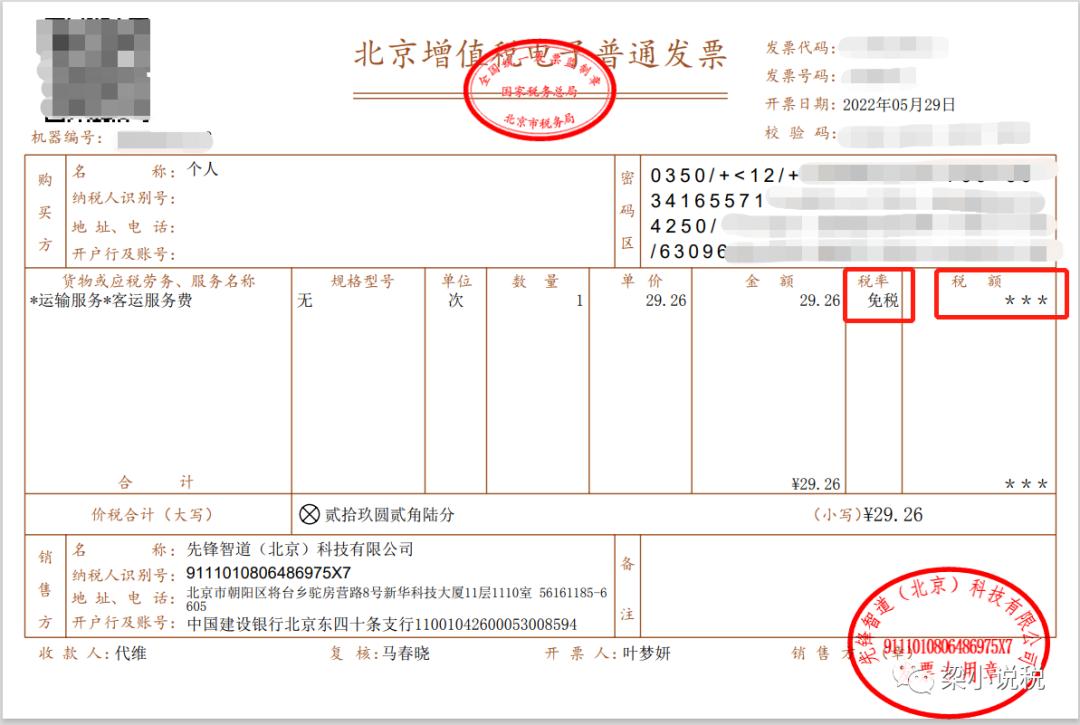

根据《财政部 税务总局关于促进服务业领域困难行业纾困发展有关增值税政策的公告》(2022年第11号),自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入, 免征增值税。

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》财税〔2019〕39号,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

按照财税〔2019〕39号,增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:

(1)增值税专用发票

(2)增值税电子普通发票

(3)注明旅客身份信息的航空运输电子客票行程单

(4)铁路车票以及公路、水路等其他客票。

分析如下:

1.2022年1月1日以后, 增值税 电子 普通发票上的税额为0,不能抵扣。

2.注明旅客身份信息的航空运输电子客票行程单的,可按公式计算抵扣(行程单上的机场建设费不可以计算抵扣进项税)。

3.取得注明旅客身份信息的铁路车票的,可按公式计算抵扣。

4.取得注明旅客身份信息的公路、水路等其他客票的,可按公式计算抵扣。

小结如下:

不管提供旅客运输服务的企业是否享受免税,员工出差取得第2.3.4项的都可以计算抵扣增值税(不可抵扣的项目除外),第1项从2022年1月以后取得增值税电子普通发票的,税额为0,不能抵扣增值税。

从旅行社或网上订的飞机票,如果增值税电子发票上的税收编码属于" 运输服务 ”可以抵扣发票上注明的税额;

如果电子发票上的税收编码属于 “旅游服务”或者“经纪代理服务 ”,不属于旅客运输,不能抵扣进项税额。

第8b行参与计算,份数、金额、税额, 建议设置台账管理 ,做好备查账簿。第10行是统计披露事项,不参与计算。现行政策对国内旅客运输服务凭证没有设定抵扣期限。

风险点:建议台账管理,毕竟进项税额是计算的,从风控角度来看也是,减少税务风险。

-END-