附PPT,后台可以留言。

2013年5月21日美参议院听证会

•向海外转移利润:苹果2012年末有1450亿美元的现金或现金等价物,其中1020亿美元游离于美国海外,而且只缴纳了极少的公司税;

•海外关联公司的非税收居民身份: 苹果在爱尔兰的关联公司,至少有两家没有明确税收居民身份,2009年至2012年收到300亿美元的收入,没有向任何国家的政府纳税。

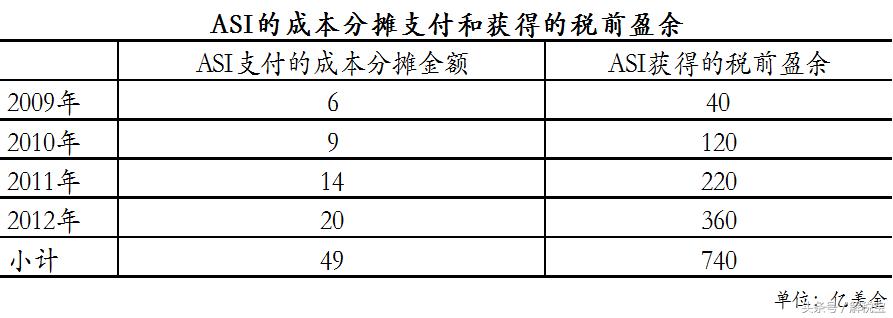

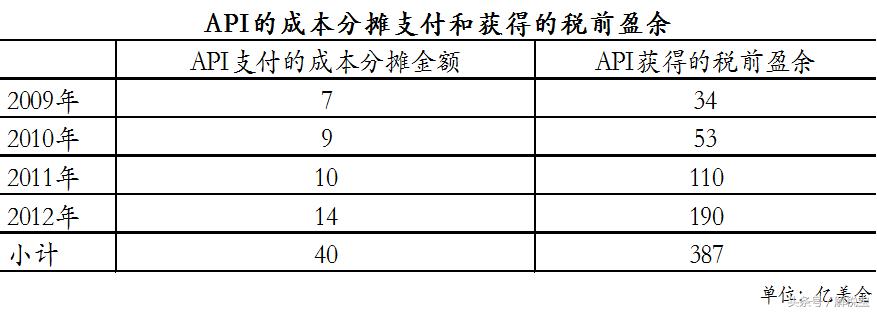

•滥用成本分摊协议:苹果的成本分摊协议致使2009年至2012年740亿美元的销售利润从美国转移到了爱尔兰,享受低过2%的所得税税率。

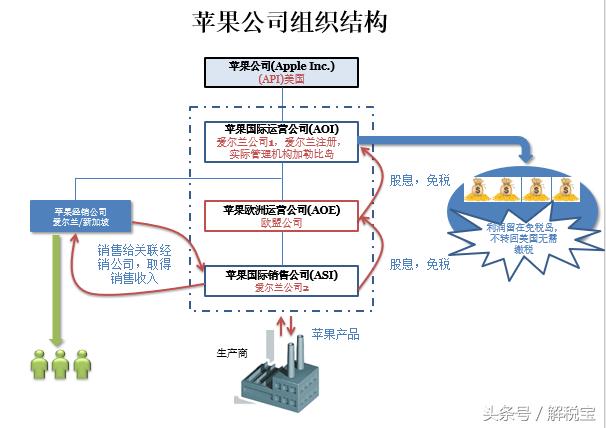

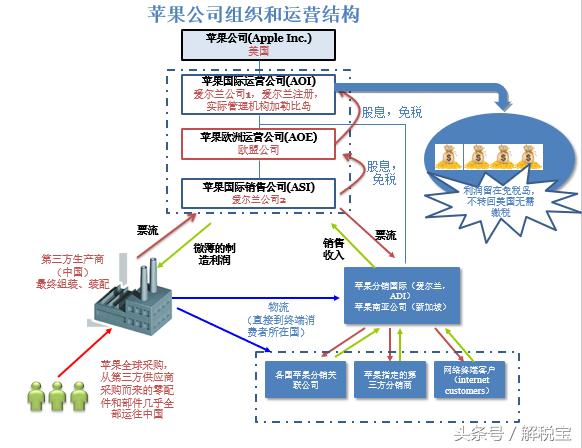

成本分摊协议(CSA):

苹果全球的研发活动(R&D)全部在美国本土完成。

研发活动(R&D)产生的知识产权(IP Right)在苹果特殊的成本分摊协议(CSA)的安排下,由API拥有全部的法律权利(Legal Right),由API和ASI分别拥有美洲市场和美洲以外市场的经济权利(Economic Right)。

《合约加工服务协议》(Contract Manufacturing Service Agreement,CMSA)

l苹果全球采购的各种零部件运往中国,由第三方合约制造商(如富士康FOXCONN)组装、装配完成苹果的各种产成品 。 l《合约加工服务协议》由居住并工作在美国的API的员工与中国制造商谈判、签订,最终在协议文本上签字的苹果一方公司是ASI。 lAPI、ADI和ASI是中国制造商所制造出的苹果最终产成品的第一手买家。 lASI将从中国制造商购买的苹果商品转售给ADI,由ADI再转售给欧洲各个国家的苹果关联分销公司(Apple Europe Retail Subs)或者苹果指定的第三方分销商,或者是直接销售给网络终端客户(Internet Customers)。 l苹果产成品,由中国制造商的工厂起运,被直接地运到各地第三方销售商或消费者手中——转运配送(Drop Shipping)”。

所涉及的国际税收问题

有害税收竞争

居民身份认定

预提所得税——间接投资所得

成本分摊协议

发展中国家的利益(产品加工地)

爱尔兰承诺取消

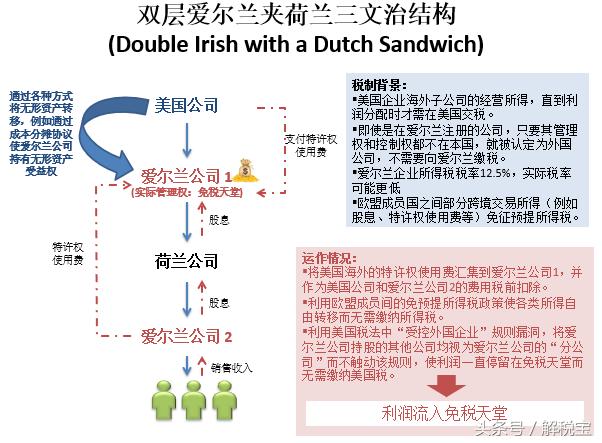

“双重爱尔兰”税收漏洞

l日前,爱尔兰政府向议会提交2015年财政预算,其中提出结束“双重爱尔兰”税收漏洞,规定自2015年起所有在爱新注册公司应在爱纳税,利用现有架构安排的公司必须在2020年前退出(六年过渡期)。 l

背景:

l近年全球经济危机肆虐,西方各国财政吃紧,对“双重爱尔兰”立场渐趋强硬。 l各国加强国际协作以打击跨国公司逃避税行为的共识显著上升。“税基侵蚀和利润转移”(BEPS)。

地域特定优势(LSA, Location Specific Advantage)

l选址节约(Location Savings)是指跨国公司通过将其业务从最初的开展地区转移到相对成本较低的地区而实现的。 l市场优势,也称为市场溢价(Market Premium)

企业所得税法实施条例第七条

企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:

(一)销售货物所得,按照交易活动发生地确定;

(二)提供劳务所得,按照劳务发生地确定;

(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;

(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;

(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;

涉及的国际税收问题

所得来源问题——间接转让股权收益。

实质重于形式的“穿透”。

非居民间接投资所得的征税。

Kapadia法官的判词:

投资决策的合理性

判断控股结构是否存在避税动机的要素:

参与投资的初衷;

控股架构存续的时间;

经营的时间;

在经营期内应税收益的产生;

退出的时间点; 退出后的经营的连续性等。

判决要点 为印度类似交易提供了先例。

无论是不合规避税规则还是所得来源条款, 都不能导致在印度对间接转让位于印度的资产征税。

重申在印度对于避税的司法立场:

在法律框架内的合法税务筹划是允许的;但税务机关有权否定某些虚假交易的存在。

实质重于形式 ——避税安排与否

Dawson [1984 1 All ER 530]

l采用中间控股公司这一架构除了延迟缴纳税款外没有任何商业目的,虽然其也附带产生一定的商业影响。

Craven v.White [1988 3 All ER 495]

l不宜先以该交易是否以纳税延迟/节税为目的作为判断问题的出发点。 l须应用 “整体看待”的测试,以确定交易的真实法律性质。 l系列交易如含有至少一个以上的营业目的,或者系列交易的结果非纳税人预先规划,则Ramsay 原则不得适用。