来源 : 尹娜

作者 : 保险经纪人娜姐

在香港重疾险中,友邦「加裕智倍保2」是一款选购率相当高的产品,几位朋友来问:它保障责任究竟怎么样,是否值得购买?另外,很多朋友来问:听说香港保险抗通胀,是不是应该买港险?保障责任哪个更好?

以下这些情况,香港和内地的重疾险,买哪个赔的更多?

1、小邦先生确诊白血病,1年后找到配型,可以做骨髓移植。

2、小邦先生确诊肺癌,经过积极治疗,3年后带癌生存,亟需补充生活费用和医疗资金。

3、小邦先生确诊肺癌,1年后带癌生存,亟需补充资金进一步治疗。

4、小邦先生确诊尿毒症,进行常规透析治疗,几年之后,又发生了严重类风湿性关节炎。

5、小邦先生心血管堵塞,做了心脏支架手术,几年后,病情恶化,需做心脏搭桥手术。

6、小邦先生确诊甲状腺原位癌后治愈,几年之后又确诊脑中风后遗症。

我们拿一款内地重疾险——爱心人寿「爱加倍挚爱版」和友邦「加裕智倍保2」进行对比,分析港险和内地险的不同。本文暂且不讨论两地保险因结算货币、监管制度、法律体系等不同带来的影响,只专注于分析产品的保障责任。

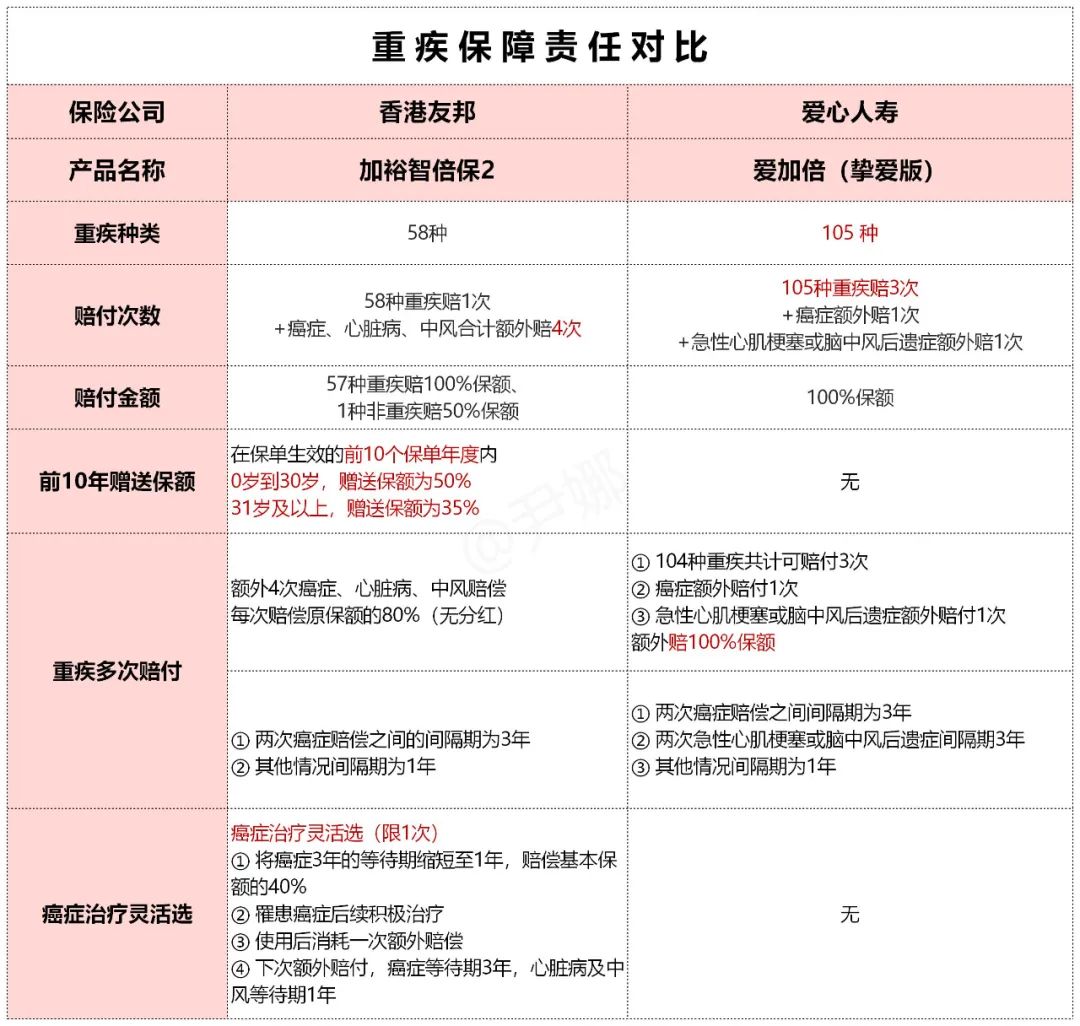

香港友邦「加裕智倍保2」是57种重疾赔1次,其中恶性肿瘤、心脏病、中风3种重疾可额外合计赔付4次的重疾险。

爱心人寿「爱加倍挚爱版」是104种重疾赔3次,可附加恶性肿瘤、急性心肌梗塞或脑中风后遗症额外赔1次的重疾险。

目录

1、基本规则对比

2、重疾保障对比

3、轻症保障对比

4、保费豁免功能对比

5、保额分红

6、保费对比

7、总结:应该如何选择?

1、基本规则对比

投保年龄基本一致。「爱加倍挚爱版」的投保年龄为:出生满28天至65周岁。「加裕智倍保2」的投保年龄为:0岁至65周岁。

都支持30年缴费。内地爱心人寿「爱加倍挚爱版」缴费期包括:一次交清/5年/ 10年/15年/20年/30年,香港友邦「加裕智倍保2」缴费期分别是:10年/18年/25年/30年。两款产品的最长缴费期限都是30年,对年轻人比较友好。

等待期都是90天。两款产品对重疾、轻症的等待期都均为90天。

港险免体检保额上限较高。比如内地爱心人寿「爱加倍挚爱版」的免体检保额是50万人民币,香港友邦「加裕智倍保2」的免体检保额是100万美元。免体检保额高,对于高保额客户来说投保流程更顺滑,而且避免了在体检时发现健康问题,以至于不能投保或者有除外责任的不利情况。

在内地投保高保额重疾险,如果不想参加体检,需要选择多家保险公司,按免体检保额上限投保。比如一位客户投保200万重疾险,分别投保4家保险公司产品,每家50万保额。

多家投保可以实现产品组合搭配,各取所长,保障更为全面。而且如果遇到理赔摩擦,保险经纪人可以帮客户与多家保司沟通,一旦有一家理赔,其他家的沟通会更容易。

但是对于更大保额,比如近期一位客户想投保600万保额重疾险,就不建议这么搭配,还是参加保司体检更踏实。

2、重疾保障对比

01、保多少种重疾?

内地的重疾险产品统一遵照行业协会制定的《重大疾病保险的疾病定义使用规范》,对25种高发重疾的定义是标准化的,各家保险公司都要原文照抄。而香港重疾险的定义是没有统一规范的,各家保司自行定义。

内地《重大疾病保险的疾病定义使用规范》中规定的25种重疾理赔占比超过95%。爱心人寿「爱加倍挚爱版」保105种重疾,除了涵盖行业统一规范的25种重疾之外,还自行增加了80种重疾,都是赔付100%保额。

香港友邦「加裕智倍保2」保58种重疾,其中「须作手术之脑动脉瘤」是预支赔偿50%保额,其它57种赔100%保额。

从重疾数量上看,爱心人寿「爱加倍挚爱版」占优势。

02、重疾赔多少?

香港重疾险一般在前10年额外赠送35%-50%保额,比如友邦「加裕智倍保2」对于30岁及以下被保人前10年额外赠送50%保额,对大于30岁的被保人前10年额外赠送35%保额。

内地重疾险也有越来越多产品在前10年,或60岁之前额外赠送保额,比如天安人寿「健康源(2019)增强版」前10年额外赠送20%重疾保额,工银安盛「御享颐生」前10年额外赠送50%重疾保额,横琴人寿「优惠宝」60岁前额外赠送60%重疾保额。

前10年友邦「加裕智倍保2」保额比爱心人寿「爱加倍挚爱版」保额高。

03、重疾赔几次?

第1次得重疾两款产品都是赔保额。但现在重疾年轻化趋势明显(30岁-45岁),随着医学技术进步,很多重疾都可以被治愈或者带病生存,之后发生其他重疾的可能性与普通人是一样的。所以能赔付第2次重疾的险种是非常有必要的。

香港友邦「加裕智倍保 2」在赔完1种重疾(100%)保额之后,有3种重疾——恶性肿瘤、心脏病、中风,间隔一定时间后,还可以合计再赔4次,每次赔80%保额,其他疾病不能再申请理赔。

爱心人寿「爱加倍挚爱版」是不分组赔3次的重疾险,在赔完1种疾病(100%保额)之后,剩余104种重疾中的任意1种都可以再赔100%保额,并且是赔2次。如果第一次重疾是癌症、急性心肌梗塞或脑中风后遗症,间隔一定时间再次发生可以再赔1次。

所以在第2次赔付重疾的保障方面,爱心人寿「爱加倍挚爱版」占优。

下面通过举例的方式来说明第2次重疾赔付的区别:假设小邦先生同时购买了14.2万美元(折合人民币100万元)香港友邦「加裕智倍保2」和100万人民币爱心人寿「爱加倍挚爱版」,并且假设理赔时汇率不变,暂不考虑分红。

(1)恶性肿瘤:整体上内地险占优

第1次重疾为恶性肿瘤,第2次重疾为其他疾病,内地险可以再赔。

小邦先生确诊白血病,1年后实施了骨髓移植移植手术彻底根治。

在确诊白血病时,香港友邦「加裕智倍保2」和爱心人寿「爱加倍挚爱版」都赔付100万。实施肾移植手术后,香港友邦「加裕智倍保2」不能再赔付,而爱心人寿「爱加倍挚爱版」再赔付100万。

第2次重疾为恶性肿瘤,内地险保额更高。

小邦先生确诊肺癌,3年后癌症仍持续存在,或是新发其他癌症,或是复发、转移。

在确诊肺癌时,香港友邦「加裕智倍保2」和爱心人寿「爱加倍挚爱版」都赔付100万。3年后,香港友邦「加裕智倍保2」再赔付80万,而爱心人寿「爱加倍挚爱版」再赔付100万。

发生第3次恶性肿瘤,香港友邦「加裕智倍保2」可以赔80%保额,而爱心人寿「爱加倍挚爱版」不能再赔。

(2)心脏病、中风保障责任:各有优势

友邦「加裕智倍保2」在赔付100%重疾保额之后,对恶性肿瘤、心脏病、中风合计再赔4次。也就是说最极端的情况,可以一共赔付5次心脏病,或5次脑中风,第2次及以后各次,每次赔80%保额,也就是80万。

爱心人寿「爱加倍挚爱版」可以额外赔付1次急性心肌梗塞或脑中风后遗症,也就是说最多赔付2次急性心肌梗塞或2次脑中风后遗症,第2次赔付100%保额,也就是100万。

从总计赔付次数上来讲,香港友邦「加裕智倍保2」占优。从赔付额度上来讲,内地爱心人寿「爱加倍挚爱版」占优。

需注意的是,和癌症的多次赔付条件不同,两款产品都要求第二次心脏病、中风为新确诊的另一次心脏事故或脑血管事故。

(3)其他重疾:内地险占优

对于除癌症、心脏病、脑中风之外的其他重疾来讲,香港友邦「加裕智倍保2」是单次赔付重疾险,而爱心人寿「爱加倍挚爱版」可以赔付3次。

小邦先生在购买重疾险1年后确诊重大疾病尿毒症,几年之后,再确诊严重类风湿性关节炎。

香港友邦「加裕智倍保2」只能在第1次确诊尿毒症时理赔100万,对第2次严重类风湿性关节炎不能理赔。而内地爱心人寿「爱加倍挚爱版」则对两次重疾都可以理赔100万。

04、第2次重疾赔付的间隔期

① 心脏病、中风、癌症第2次赔付的间隔期要求相同。

香港友邦「加裕智倍保2」对癌症、心脏病、中风的额外 4 次赔付,要求两次重疾之间间隔1年,如果两次重疾都是癌症,则间隔期是 3 年。

爱心人寿「爱加倍挚爱版」对重疾的多次赔付间隔期是1年,对于癌症的第2次赔付间隔期是3年。

② 友邦「加裕智倍保2」可以在确诊癌症1年后赔付。

小邦先生确诊肺癌之后积极治疗,1年后治疗效果不错,带病生存,但急需补充家庭生活费用,可以向友邦申请再赔40万保额。这是友邦「加裕智倍保2」的特色和亮点,在香港的重疾险中是创新的保障条款。

需要注意的是,友邦「加裕智倍保2」的癌症治疗灵活选是占用癌症赔付次数的,相当于放弃了满3年时赔付80%保额——80万的权利,提前2年获得赔付,少赔付40%保额——40万。

总结:整体上看内地爱心人寿「爱加倍挚爱版」的重疾保障责任更为全面。

3、轻症保障对比

01、保多少种轻症?

友邦「加裕智倍保2」保44种轻症,爱心人寿「爱加倍挚爱版」保30种轻症+30种中症,数量多于友邦「加裕智倍保2」。

02、轻症赔几次,每次赔付多少?

由于港险轻症和重疾共用保额,因此不限制轻症赔付次数,保额赔完为止。友邦「加裕智倍保2」就是这样,44种轻症,原位癌可以赔付2次,其他轻症每项赔付1次,累计赔付次数不限。

友邦「加裕智倍保2」44种轻症中,「骨质疏松症连骨折」赔付10%保额,其他43种轻症赔付20%保额。

内地重疾险中的轻症是额外赔付的,不会影响重疾保额,所以都会限制次数,从2次到6次、7次的都有,爱心人寿「爱加倍挚爱版」对30种轻症可以赔3次,每次赔40%保额。

小邦先生因心脏不适,做了冠状动脉介入(心脏支架手术),友邦「加裕智倍保2」赔付20万,而爱心人寿「爱加倍挚爱版」赔付40万。

爱心人寿「爱加倍挚爱版」还保30种中症,可以赔3次,每次赔60%保额,比如高发的轻微脑中风,就在中症范围内。

总结:爱心人寿「爱加倍挚爱版」整体轻症赔付次数和保额均占优。

友邦「加裕智倍保2」的优势是原位癌可以赔2次。爱心人寿「爱加倍挚爱版」的优势是轻症额外赔付3次,每次比友邦「加裕智倍保2」多赔20%保额;还比友邦「加裕智倍保2」多了中症额外赔付3次,每次赔60%保额;并且轻症、中症都可以豁免保费。

03、轻症赔付之后重疾怎么赔?

香港重疾险和内地的相比,一个比较明显的缺点就是轻症与重疾共用保额。内地重疾险中的轻症赔付之后不影响重疾或身故的赔偿额度,而港险的轻症赔付称为「预支」,预支的是重疾或身故的赔付额度。

小邦先生确诊原位癌后治愈,之后又确诊脑中风。

友邦「加裕智倍保2」在确诊原位癌时赔付20万,之后确诊脑中风时再赔付80万。而爱心人寿「爱加倍挚爱版」在确诊原位癌时赔付40万,之后确诊脑中风时再赔付100万。

总结:整体看,内地重疾险的轻症保障责任要大幅优于香港重疾险。内地重疾险的轻症是额外赔付,赔付后不影响重疾的赔付额度,而香港重疾险赔付轻症之后,重疾的赔付额度会等额下降。

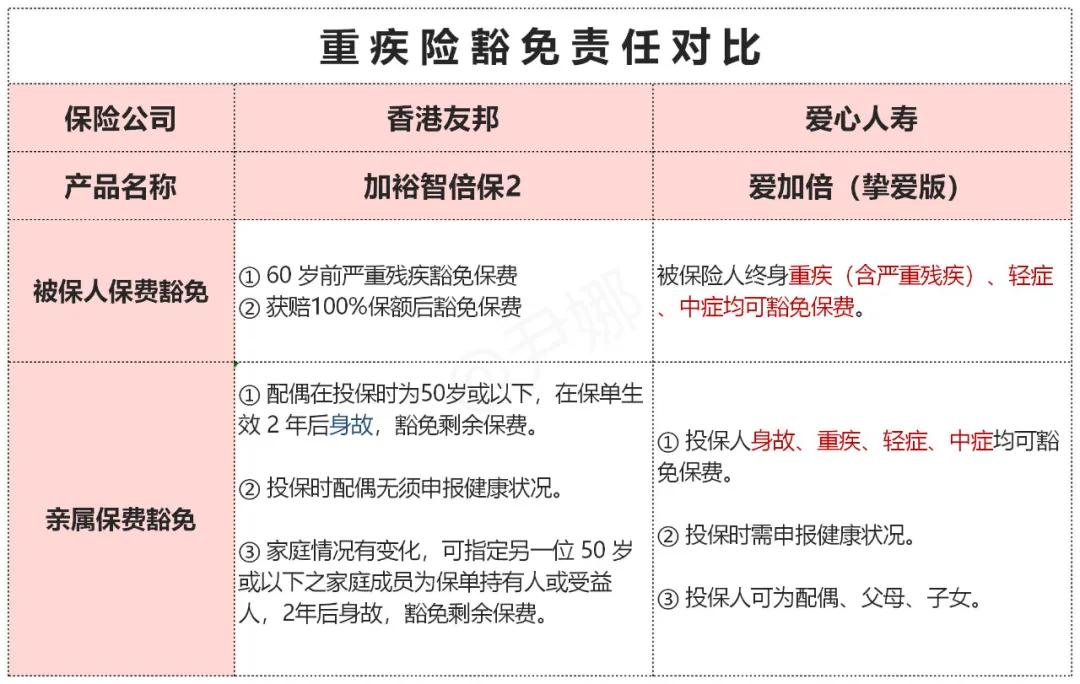

4、保费豁免功能对比

01、轻症赔付之后是否豁免保费?

香港重疾险在确诊轻症后,最多豁免一年保费,而内地重疾险则可以豁免后续全部保费。

爱心人寿「爱加倍挚爱版」在赔付轻症之后,豁免剩余全部保费,而友邦「加裕智倍保2」赔付轻症之后不能豁免剩余保费,后续保费因保额下降而等比例下调。

小邦先生在30岁时购买10万美元重疾险,在第5年确诊原位癌。

友邦「加裕智倍保2」赔付20%保额后,后续每年仍需缴纳原保费的80%,即1652美元;而爱心人寿「爱加倍挚爱版」赔付40%保额之后,剩余全部保费全免。

02、重疾赔付之后是否豁免保费?

两款产品赔付重疾之后都可以豁免保费。

友邦「加裕智倍保2」在赔偿100%保额(1次重疾或5次轻症均可)之后,可以豁免剩余保费,癌症、心脏病、脑中风的保障责任依然有效。

爱心人寿「爱加倍挚爱版」赔付第1次重疾之后,可以豁免剩余保费,其他疾病的第2、3次赔付,以及癌症、急性心肌梗塞或脑中风后遗症的第2次赔付责任依然有效。

03、亲属疾病或身故是否豁免保费?

友邦「加裕智倍保2」可对被保人的配偶身故豁免保费,但需要配偶在投保时为50岁或以下,而且保单生效2年后才可享受豁免功能。

爱心人寿「爱加倍挚爱版」对投保人(配偶可作为投保人)身故、重疾、轻症、中症均可豁免保费,比友邦「加裕智倍保2」的豁免项目多,并且是合同生效即可享受。

友邦「加裕智倍保2」的配偶身故豁免功能无需做健康告知;但爱心人寿「爱加倍挚爱版」需要投保人做健康告知,只有通过核保才能享受豁免。

5、保额分红

香港的重疾险有分红,保额会逐渐长大。而内地重疾险一般没有分红利益,即便有,也远远不如港险分红有优势。这是由两地投资环境和监管的差异带来的。

港险的分红是不保证的利益,需要注意各家公司的分红实现率不同。过往香港友邦其他产品的分红实现率多保持在90%以上,在香港保险公司中属于佼佼者(比分红实现率只有50%的保诚高)。

分红利益一般在25-30年后能体现出来,相当于给老年阶段提供了更高的重疾保障,可以抵抗通胀。

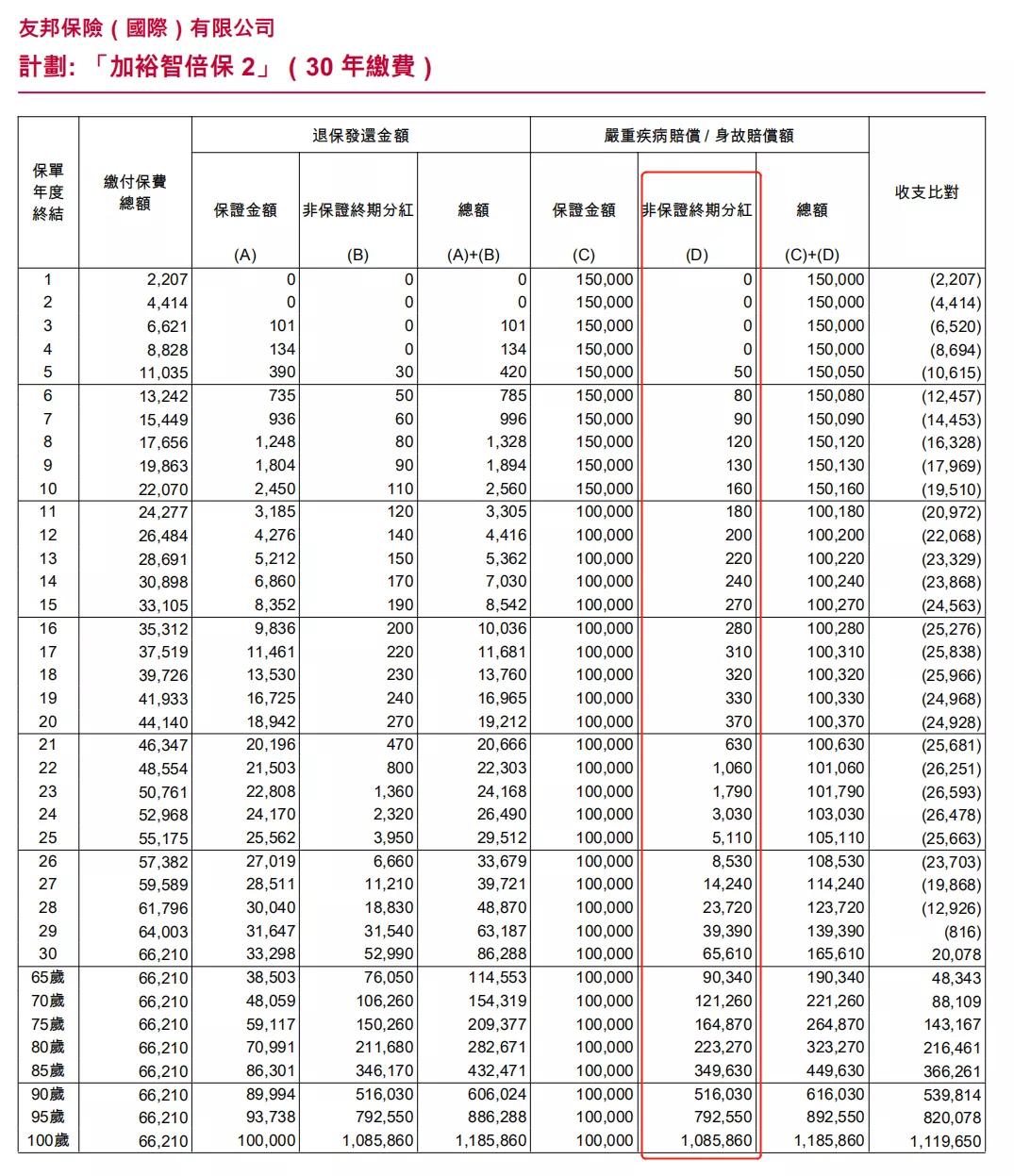

以30岁女性投保10万美元(按照目前汇率约合70万人民币)友邦「加裕智倍保2」为例:

到55岁时分红为5110美元,按照目前汇率算约3.5万人民币,还不算很高。到60岁分红为65610美元,约合46万人民币,就比较可观了。

到80岁时分红为223270美元,相当于初始10万美元保额的2倍多,如果此时第1次患重疾,且之前没有理赔过任何轻症的,可以赔偿32万美元。

06 保费对比

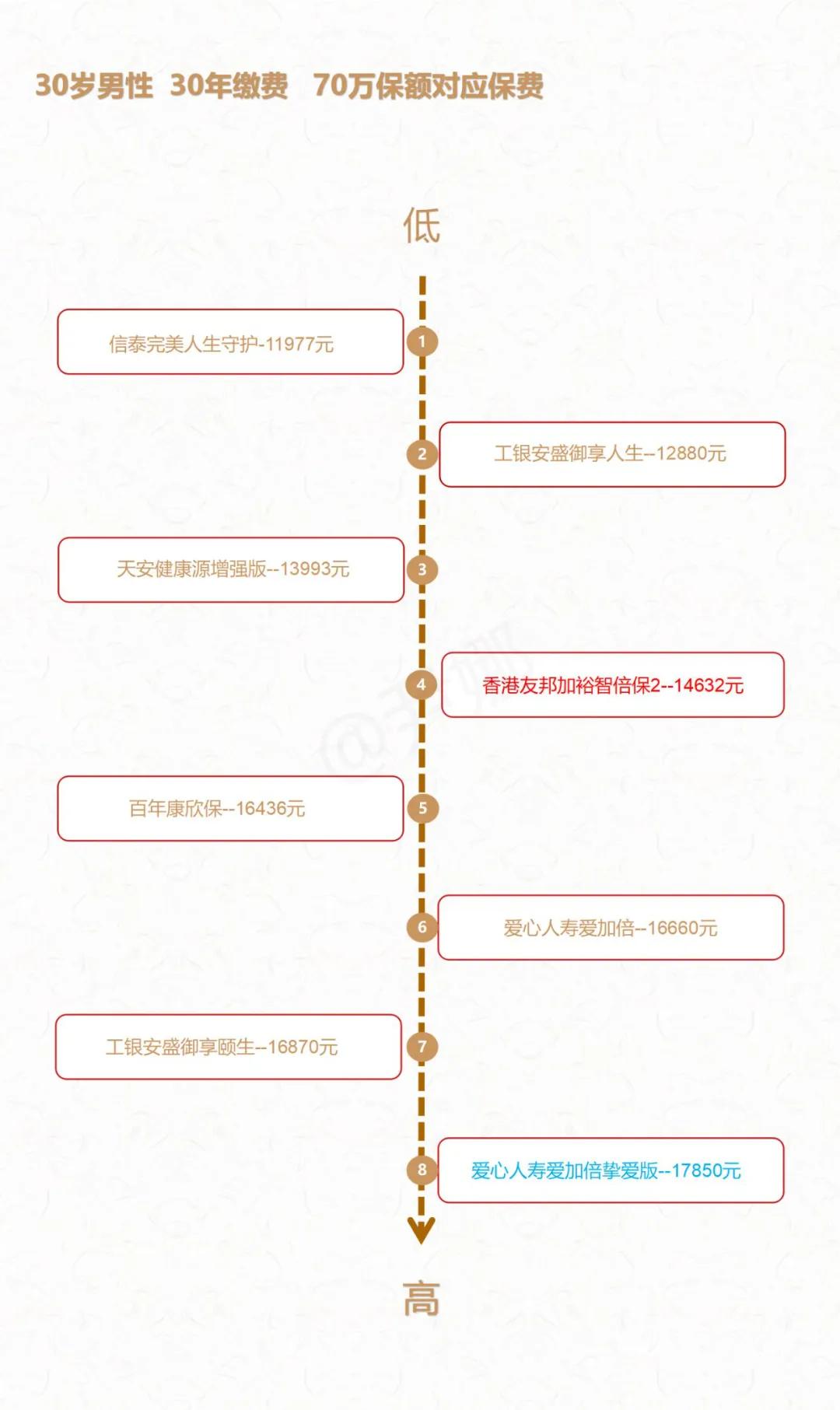

以70万人民币(约10万美元)的保额为例,30岁的女性购买港险友邦「加裕智倍保2」,则年交保费比内地险爱心人寿「爱加倍挚爱版」便宜500元人民币。

30岁男性购买港险友邦「加裕智倍保2」,年交保费比爱心人寿「爱加倍挚爱版」低约3300元。

不过爱心人寿「爱加倍挚爱版」在内地重疾险中价格是比较高的,下图是支持30年交费的内地重疾险与香港友邦「加裕智倍保2」保费对比图:

内地重疾险中有不少保费比香港友邦「加裕智倍保2」更低的多次赔付产品,爱心人寿「爱加倍挚爱版」保障责任更为全面,保费偏高。

07 总结:应该如何选择?

我们先总结一下内地重疾险和香港重疾险的区别:

1、内地重疾险爱心人寿「爱加倍挚爱版」的优势是保障责任。

重疾比友邦「加裕智倍保2」多赔2次,癌症、急性心肌梗塞或脑中风后遗症可额外赔付1次,且第2次赔付额度高于友邦「加裕智倍保2」。

轻症赔付比例高于友邦「加裕智倍保2」,并且轻症赔付后不会减少重疾保额,还可以豁免后续保费。

投保人重疾、轻症、中症也均可豁免保费,相比友邦「加裕智倍保2」仅能对配偶身故豁免保费实用性更强。

2、香港重疾险友邦「加裕智倍保2」的优势是分红。如果能按预期实现分红,则从投保后25年左右开始,保额会高于内地重疾险。假设被保人到80岁第1次发生理赔,保额为初始投保金额的3倍。

因此在投保后的前25年,内地重疾险的优势明显,25年之后,港险的分红优势逐渐体现出来,保额明显高于内地重疾险,可以较大程度上弥补在保障责任上的缺陷。

那么在两地的保险中,我们应该如何选择呢?

我们把人生分为两大阶段来看:30岁-60岁的责任期,60岁-90岁的养老期。哪个阶段发生重疾对家庭的经济创伤更大呢?是30岁-60岁的收入高峰期,因为收入损失大。

假设30岁投保为例,在60岁之前港险的保额分红优势还没体现出来,而保障责任又不及内地重疾险全面,这一阶段我们更需要的是内地一流保障责任的重疾险,确保我们在责任期有全面保障,一旦发生风险,最大限度减轻对家庭经济上的损失。

举个例子:小邦先生30岁投保(假设买100万人民币重疾险(不考虑汇率变动),30年交费),由于长期高强度工作,心血管出现问题,35岁时做了心脏支架手术,45岁时心脏病复发,又做了心脏搭桥手术。

友邦「加裕智倍保2」总计赔付10万美元(合70万人民币),保费2.69万美元(约合19万人民币),杠杆是3.72倍;而爱心人寿「爱加倍挚爱版」总计赔付98万人民币,保费8.9万人民币,杠杆10.98倍。

对于年轻人来说,建议优先选择内地重疾险,做好充分的责任期保障。有余力搭配部分港险,有效提升60岁以后的保额。

下一篇,我们对比港险和内地险的疾病定义。

参考资料:

1、《爱心人寿保险股份有限公司 爱心人寿爱加倍(挚爱版)终身重大疾病保险条款》

2、《友邦保险(国际) 有限公司加裕智倍保2基本定义》