十九大提出“坚持房子是用来住的,不是用来炒的”,这是否意味着未来房价会下跌?2018年刚需族该何去何从,能买就买还是观望等待呢?

房价是涨是跌,首先要关注的是所在区域的人口变化,如果是一个人口持续流入的地区,房价又支撑的力量,那么房价就很难跌下去,反之,如果是人口长期流出,这个城市的房价就很危险。没有人居住房子卖给谁呢?

一个城市房价的涨跌除了人口的流动变化,还有众多其他因素,如经济发展、财政收入、产业结构等等方面。

正像任泽平所说的:房地产短期看金融,中期看土地,长期看人口。

2018年伊始,合肥楼市一边是万元楼盘告急,一边是部分楼盘降价卖房。有人说,今年合肥的房价是时候降下来了,小微整理了春节来最新的数据,用数据告诉大家,房价真的能回得去吗?

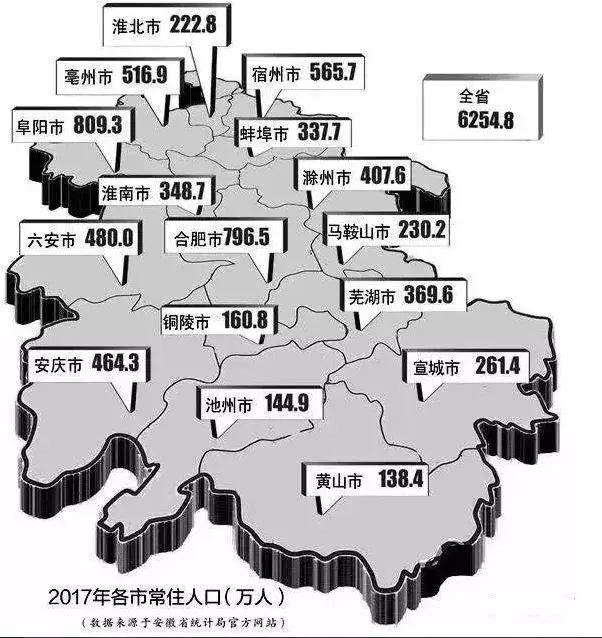

一、最新统计!合肥常住人口近800万!

人口城镇化加速~

近日省统计局和合肥市统计局发布数据,到2017年年末,全省常住人口达到6254.8万人,合肥市常住人口达到796.5万人,成为仅次于阜阳市的省内人口第二大城市。

根据省统计局、合肥市统计局近日发布的数据,截至2017年底,合肥市常住人口达到796.5万人,成为仅次于阜阳市的省内人口第二大城市。

作为安徽省第二大人口城市,2017年合肥常住人口接近800万人,相比2016年增长近10万人。有10万的人口流入必然需要买房,有需求房价就很难出现下跌。

而从长远的角度来看,合肥住房的需求量仍然较大。

二、去年安徽出生人口超日本!

合肥出生人口超过南京

合肥楼市的超级红利正在爆发,未来10-20年房价还要涨!

1、去年安徽出生人口超日本

2017年安徽省共出生 98.4万人 ,比2016年增加9.06%,新生儿中一孩为39.4万人,二孩为52.6万人。

对比日本,2017年出生的婴儿仅为 94.1万人 ,创下1899年有统计数据以来的最低值,日本全国上下弥漫着悲凉的气氛!

安徽的人口比日本少了6400万,而出生人口却比日本多了4.3万人!按照安徽人口增长趋势,未来成为中国的人口大省也不是不可能。

2、合肥出生人口超过南京

合肥去年出生 11.51万人 ,增幅20%以上。其中一孩4.8万人,同比减少了0.54万人;二孩出生6.28万人,同比增加2.34万人。

合肥的出生人口甚至比隔壁南京都要多!2016年南京全市出生人口8.03万人,合肥共出生9.56万人。在常住人口比南京少的情况下,合肥的出生人口出生人口远超南京,而今年更是在大幅度上涨中。

从合肥的出生人口看未来学区房的需求。新增人口这么多,竞争压力这么大,未来几年学区房的价格只能说上涨潜力更大。

大量的新增人口也意味着未来几年里,这些人一家子都要长期在这里发展,所以城市未来10-20年房价增长潜力不容小视。

除了新生人口的的增加,外来人口对于住房的需求量之大也是影响楼市价格的一大因素。

三、2018春节十大“空城”

合肥位列第三

2018年春节十大空城出炉!

合肥排名第三,仅次于北京、广州!

合肥发展狂吸外来人口

最新公布合肥常住人口近800万

人口增长超南京,小学生增长全国第三!

合肥未来10年价值全爆发~

高德地图报告显示,春节期间与平日正常通勤日相比,全国道路交通较为畅通,只有极少数城市比如清远市、桂林市两个城市较平常拥堵。

报告公布了春节期间拥堵降幅最大城市排行前十名,与平日正常通勤日相比,北京、广州、合肥、重庆、哈尔滨、东莞、沈阳、长春、上海、武汉十个城市拥堵降幅最大,全天自由流状态。

空城现象反映的是外地人口的流动,合肥位居全国第三,仅次于北京、广州,可见外来人口数量庞大。

而如此大的一波外来人口对于住房的需求也可想而知,所以房价真的能降下来?

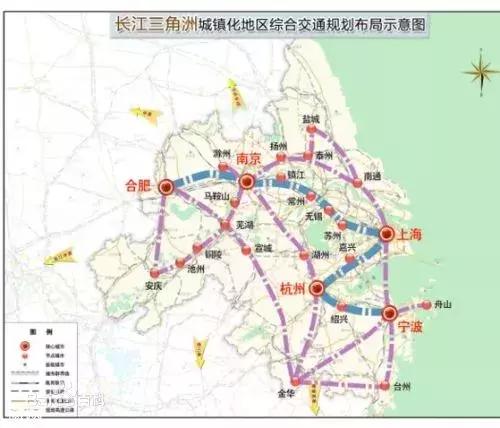

四、长三角26城经济排名出炉

合肥人身价要涨

长江三角洲城市群作为中国第一、世界第六大城市群。2016年5月11日,国务院常务会议通过《长江三角洲城市群发展规划》,提出培育更高水平的经济增长极。到2030年,全面建成具有全球影响力的世界级城市群。

目前世界公认的六大城市群

↓↓↓

最近,2017年度长三角26城GDP排行榜出炉,安徽城市增速最为亮眼,名义增速都在10%以上。其中合肥、芜湖等城市更是排名前列,前景无限!

26个城市具体分别是:

上海(1):上海

安徽(8):合肥、芜湖、滁州、马鞍山、铜陵、池州、安庆、宣城

江苏(9):南京、镇江、扬州、常州、苏州、无锡、南通、泰州、盐城

浙江(8):杭州、嘉兴、湖州、绍兴、宁波、舟山、金华、台州

四、合肥土地财政依赖程度全国第二

三年平均104%仅次南京

据智谷趋势统计数据,在纳入统计的全国35个重点城市中,合肥2015、2016、2017年,三年平均104%,土地财政依赖程度总排名第二 。

超过杭州、苏州、郑州等城市,仅次于南京 。

政府收入,离不开卖地。2017年合肥土地市场总成交金额为805亿元,而全年财政收入为1251亿元,那么2017年全年政府就有2056亿的总收入。这其中,土地出让金预计占全年总收入的比例为40%。

高房价背后的制度因素就是土地财政,地方债务对土地财政收入的依赖度越高,房价就越难降。

从去年至今合肥土地供应来看,上市的多为边缘性板块的土地,即将到来的三月份土地供应计划已经出炉,多为长丰水家湖、肥东经济开发区的地块。

因为地价不高,入市房价自然不会高,可以拉低合肥的平均房价。

后期,一旦政策稍微放松,就又会把核心区域的优质地块拿出来卖,高地价带动高房价,能跌才怪。

五、合肥9家银行首套房上调15%

最高上浮40%

从2017年6月份开始,合肥市各大银行对于首套房*款贷**利率的政策调整,从9折优惠,到如今最高的1.2倍,四连跳不要太刺激!

网传合肥科技农村商业银行和交通银行的首套房利率上调至15%,工商所有接单客户必须建档,有利率上调的大动作。

从摸底结果得出几点最新变化:

中信、浦发、招商、兴业、民生、交通等银行首套房利率上浮15%,其他银行首套房利率均上浮10%。

二套房方面更惨!调查发现,合肥科技农村商业银行二套房(未结清)房贷利率直接上浮40%!

对于首套房*款贷**已结清的,合肥多家银*房行**贷利率上浮10-20%,*款贷**未结清的,房贷利率上浮20%及以上。

房贷利率上浮已成普遍现象,并且没有放松痕迹,据业内人士分析,2018年度房贷利率保持继续上涨的可能性大,预计房贷利率整体基调仍为稳中偏紧。

那么我们来小算一笔,按照合肥1.5万/㎡,100㎡每套,总价在150万,30%首付,*款贷**30年,等额本息情况下:

同样享受了房屋中介提供的服务,房主卖房成本为零,但购房人却要承担少则几万元、多则几十万元的中介服务费。这一现象在天津得到改变。春节过后,房屋中介我爱我家在天津将中介费率从2%提高至2.5%,并规定所涨的0.5%由卖方承担。在业内看来,这一次尝试,背后是二手房市场买卖双方角力的结果。但更被人期待的是,常被诟病的二手房中介服务收费模式能否以此有所破解?

一、 中介费堪称市场晴雨表

买卖双方暗地角力

“这套200万元的房子,您也需要承担1万元的中介费。”春节假期刚过,我爱我家天津公司的中介经纪人小贾就通知了一位房主。按照该公司的新规,中介费率从过去的2%提高至2.5%。这2.5%的中介费中,买方承担2%,卖方承担0.5%。

卖方愿意掏中介费么?记者从我爱我家多个中介获悉,此前该公司在天津的费率为2%,也是要求买卖双方各半。大连等地此前也有尝试过买卖双方共同承担中介费。“但在实际执行的过程中,大部分卖方都会要求买方承担全部的中介费。”另一位经纪人小陈说,这次是想维持买方中介费不变,最终撬动卖方。

小陈口中的“撬”字,用得传神。一两个点的中介费率,背后就是二手房市场的“风起云涌”。

中介费堪称市场晴雨表。在二手房市场供不应求、愈发火热时,不仅仅中介方面会费率不变,卖方也会借着自己的强势而要求买方全部承担;但一旦市场降温明显、成交下滑,中介方面不再死扛费率、选择打折优惠,就连卖方也逐渐松动、可以承担一部分的中介费。

“天津公司让买卖双方共担中介费,就是市场角力的结果。”伟业我爱我家集团副总裁胡景晖向记者解释,调控背景下,天津市场变化更为明显,买方不再像过去一样弱势,也就有了卖方承担中介费的可能性。

有数据显示,去年天津市二手房成交量为2.7万套,比2016年下降超过60%。

在胡景晖看来,即便最终房东图方便依然要求买方承担全部中介费,也能为买方换来价格谈判的空间。但他也表示,这种买卖双方共担中介费的模式能否在北京等一线楼市落地,还要看市场供求关系和行情。

二、 有助推房价上涨之嫌

几万元和几十万元的服务无差别

这次我爱我家在天津的试水,也让不少人再度聚焦二手房中介服务收费方式的改革问题。

从2011年开始,中介费由过去的政府指导价变为市场调节价。记者调查发现,目前北京二手房市场上各大型中介机构所报价格基本都在2.7%左右,但也会根据具体情况进行一定幅度的优惠,但都执行费率制。

但费率制也常常被一些买房人质疑为不合理。“买1000万元房子的中介费是买100万元房子的10倍,但前后跟中介打交道流程都一样。”市民李先生曾在西直门外花1000多万元购下一套二手房,中介费就花了20多万元。

一位中介经纪人向记者透露,从最早的咨询、带看房,到之后的买卖双方谈价、签合同,再到成交后代办过户等手续办理,房子要走的流程都基本一致。

不仅如此,在2015年、2016年北京二手房火热时,不少中介都被怀疑有助推房价上涨之嫌。“比如一套400万元的房子被喊到500万元卖了,中介费也就能涨两万多元,经纪人提成也就更多。”有业内人士说。

该业内人士也分析,推高房价只能给中介带来短期的、暂时的获益;但从长期看,如果二手房价格过高,导致成交周期延长、成交量上不去,最终也会导致中介收入的下降。

三、 享受基本服务就应缴纳佣金

中介服务应有菜单式选择

“从客户打进第一个电话开始,就基本要替他时时留意房源,找到好房源再带看,客户满意了就再找房主谈价格。”链家某中介门店经纪人小陈告诉记者,只要房子最终没成交,前面搭出去的精力就白费了。

胡景晖解释说,中介经纪依然是高成本行业,选择费率制是让门店维持运营,否则也就很难生存下去。北京房地产中介行业协会秘书长赵庆祥也分析,中介行业的服务不像跑腿,还有信息获取和对接,也需要很大的投入。

其实,曾经一些地方、一些中介机构尝试过二手房服务定额收费,但都无疾而终,成本压力就是其中关键因素。

费率制也是很多国家在房屋中介上的普遍做法。“但对比国外,我国的经纪机构经常把二手房交易前前后后的各种服务混业经营,打包出售给老百姓。”赵庆祥透露,其实2011年起草《房地产经纪管理办法》时,就特意考虑到能让老百姓菜单式地选择服务。

《房地产经纪管理办法》中规定,“房地产经纪”是指房地产经纪机构和房地产经纪人员为促成房地产交易,向委托人提供房地产居间、代理等服务并收取佣金的行为。而如果房地产经纪机构接受委托提供房地产信息、实地看房、代拟合同等房地产经纪服务的,应当与委托人签订书面房地产经纪服务合同。

赵庆祥说,买卖双方享受经纪机构的基本服务就应缴纳佣金,享受其它服务可以单独缴费。这就可以让百姓知道哪些是基础服务,哪些是附加服务,自己可以选择所需要的服务。

四、 楼市调控还将继续!

但还在等待抄底的人们恐怕要失望了

整个2017年,房地产都在围绕“房住不炒”和“租购并举”做文章。

感受最明显的要数房贷利率不断上调,首付款不断增加,申请房贷周期不断延长等等。央行四季度的报告显示,整体*款贷**利率保持下调,但房贷利率却逆势上涨。融360大数据研究院报告显示,35个重点城市首套房贷利率同比上涨了20%左右。

除了个人房贷,针对开发商的*款贷**也在不断收紧,开发商拿地申请*款贷**的难度空前,大房企并购小房企申请融资也更加困难,证件不全的土地是很难申请到*款贷**的。而对众多的开发商来说,更大的压力其实来自于“租购并举”。想要卖房子,就得同步承诺盖一些只能用于租赁的房子。长期以来“租”都是不赚钱的生意,但现在不得不做,这种套路也只有大房企能够玩得转。

从个人到开发商,房地产供需两侧正在不断被夯实。

个人方面,通过影响新进场购房者的购房款的杠杆来慢慢挤出楼市水分。开发商方面,保持房地产市场整体规模不再扩大,让小房企逐渐离场,大房企吃下小房企市场份额继续做大规模,并监管好他们资金的来源和去处。

很大程度上,楼市安全了,资产价格稳定了,上调基准利率的预期也就没那么强烈了。如此精准调控,楼市的确安分了很多。

但是,央行1月份信贷报告显示,当月*款贷**新增2.9万亿,刷新历史记录,其中住户部门*款贷**新增9016亿,而2017年12月份仅有3294亿。这9000多亿,绝大部分都是房贷。

而每年1月份的*款贷**量,基本上决定了全年的走势。房贷利率上行,但房贷量还在放大,说明了什么?

这至少说明理性的购房者已经选择坦然进场,因为他们已经选择接受更高水平的房贷利率。

另一个值得关注的信号是人民币汇率。整个2017年人民币汇率都保持强势,市场普遍预期这种强势在2018将得以延续。人民币的强势利好以人民币计价的资产,房子当仁不让。

2018年,关于房子,人们还有另一个选择——租房。

很多城市在2017年都完成了发展租房市场方案的制定,2018年是摩拳擦掌落地的关键之年。其实,真正的租购同权离我们还很远。住建部政策研究室主任秦虹都说了“机会均等”才是真正的租购同权,而租房需求强烈的往往是人口流入量大的城市,这些城市又对人口分层的压力,比如广州,租房发展得轰轰烈烈,租房入学也是承诺了很多,但最后还是有个“积分制”。

对一个城市的年轻人来说,租房入学的需求可能并没有那么强烈,房租才是眼前最关心的。很抱歉,房租也会跑赢你的收入增幅。虽然房租已经看上去很高了,但它相对于房价仍然是偏低。北上广深四个城市的租金回报率不足2%,这个租金水平远不足以覆盖开发商的成本,未来开发商搞的长租公寓,房租是很感人的。

即便从整体来看,房租也是节节上涨的。数据显示,2018年1月份北京房租同比上升4.81%,而郊区涨幅明显跑赢城区,房租的落差正在快速被缩小。在未来相当长的时间里,租房都难以改变“过渡”的角色。

随着时间的推移,我们也发现,租房人口不断增加,租房比例不断提高,但它并没能把房价拉下来。

2018年调控还在延续,但楼市最困难的时候已经过去了。如果你还在等抄底的机会,恐怕很难了。

而从春节返乡置业的最新趋势来看,买不起大城市房子的人们,也不忘从“投资自住两相宜”的角度重点考虑老家省会城市,这是在用实际行动告诉我们房子要不要买,该买在哪里

9折优惠:每月还款5264 元,共支付利息84.51万元。

基准利率:每月还款5572元,共支付利息95.61万元。

基准上浮10%:每月还款5889.78元,共支付利息107.02万元。

基准上浮20%:每月还款6214元,共支付利息118.7万元。

上浮20%比9折优惠,利息足足多出34.2万!

2018年,今年不买房,一年又白忙!

到时候你一年辛辛苦苦攒下20万,可回头一看房价涨了不止20万。

合肥2016年常住人口达786.9万人,到2030年1000万人,足足增加了 213.1万人 ,遇到这样的处在人*爆口**发期的城市,不要说去买房,就是去卖煎饼果子和茶叶蛋,也有机会获取暴利。

人口上升以后,GDP和产业发展会提高。这是一个小孩子都明白的道理,人多力量大,合肥的经济一定会更加快速的增长。

并且人多了以后就有更多的消费能力,从而刺激生产经济运转速度更加稳定与快速。当人口增加时需求增多,促进生产,在反过来刺激生产。

高压之下,合肥房价事实上整体仍然保持小幅上涨,归根结底都是需求端发力。楼市是冷是热,只有自己亲眼看过才知道。

这么算下来,您觉得合肥的房价会跌下来吗?