台湾新首富的A股故事:为耐克、匡威、彪马造鞋子,年产量超1.8亿双创收近140亿元,4月底以来99家机构调研

研值组【次新放大镜】系列第七期

文│研值组 Jamie

编│研值组 Jamie

打败你的不是天真,是“无鞋”。

近几年来,“炒鞋”在年轻人之中颇有市场。把鞋买回来,不穿,等到价格上涨时再卖出,鞋子被活生生地玩成了投资品。尤其是产量少的爆款运动鞋,往往受到热捧。不过,大家可能没有想到,很多人趋之若鹜的潮鞋,其代工厂就在身边。

今天研值组为大家带来A股一家新近上市的运动鞋代工企业, 它年鞋履产量超过1.8亿双, 全球为数不多的产量超过1亿双的运动鞋专业制造商之一,其董事长更是台湾新晋首富。

它就是华利集团。4月29日以来,截至5月21日,不到1个月的时间内,已经有5波机构调研华利集团, 合计99家,包括19家券商、37家基金和28家投资机构。

中国公司,台湾股东,越南工厂,欧美客户

华利集团的主营简单来说就是设计、制造鞋子,是全球领先的运动鞋专业制造商, 2019 年鞋履产量超过 1.8 亿双。

先来简要介绍一下华利集团的背景。

华利集团注册地在广东中山,实际上是一家台资企业,实控人是台湾的张聪渊家族,发行前合计控制公司97.23%的股份, 发行后仍超过87%。

据公开报道,张聪渊为人低调,身家背景鲜为人知,他出生于1948年,是台湾云林县人,毕业于嘉义农校,20岁后开始在云林一家鞋厂里做一名普通的管理人员,上世纪80年代,张聪渊在云林县莿桐乡农田里开了第一家工厂, 在90年代将工厂慢慢迁移到广东,成为第一批登陆大陆的台商 ,至今已具有超过50年鞋履制造经验。

图片来自网络

招股说明书显示,张聪渊1990年至2014年任职于新沣集团(1223.HK),历任新沣集团董事总经理、集团副主席、集团主席、业务总裁等职务,新沣集团上市时拥有差不多15.7%的股份。

新沣集团最开始也是造鞋的,后面业务多元化发展,逐步向品牌运营、物业投资等方向转型,就把鞋履制造业务卖给了张聪渊,改名华利实业。 从这个角度来,华利集团实际上是新沣集团的直接衣钵传人。

收购新沣集团鞋履制造业务后,张聪渊2014年6月不再担任新沣集团董事,把新沣集团的股份也全卖了。卖了造鞋资产之后的新沣集团是王小二过年一年不如一年,现在已经是不折不扣的“仙股”了。

反而张聪渊这边,专心打理制鞋业务,做得风生水起,把郭台铭都拉下了台湾首富的位子。 在近日福布斯公布的2021年中国台湾富豪榜,有“神秘鞋王”之称的张聪渊以138亿美元的身价登上榜首。

福布斯“2021中国台湾富豪榜”,图片来自网络

为了华利集团上市,张聪渊家族将其控制的一大堆鞋履制造业务进行了整合,置入华利集团。截至2020年末,华利集团共有43家子公司,包括5家境内子公司、18家越南子公司、16家香港子公司、2家台湾子公司、1家多米尼加子公司和1家缅甸子公司。

这些公司背后,很多都是华利集团在国外的工厂。 没错,因为东南亚劳动力便宜,目前制鞋产业正向越南、印度、印度尼西亚、缅甸等东南亚和南亚国家转移。 截至 2020 年末,公司在越南、中国、多米尼加、缅甸等地共开设了 21 家制鞋工厂,其中越南是主要生产基地,有 18 家公司, 接近 99%的产能均来自于越南。

中国境内为开发设计与管理总部,还包括部分销售、采购及生产制造。尽管近年来中国大陆劳动力成本上升,但中国拥有完整的鞋履制造产业链配套和丰富多样的制鞋原材料供应,中山的开发设计中心可以充分利用,还方便招聘设计人才。

华利集团中国香港的子公司主要负责销售与采购,面向欧美客户,大客户包括Nike、Converse、Vans、Puma、UGG、Columbia等等,主要以美元计价结算。华利集团主要生产基地位于越南,以越南盾支付工人工资。集团层面的合并报表则是以人民币为本位币。

从这个角度看,华利集团可以说是非常国际化了。

每双运动鞋成本60元、单价80元

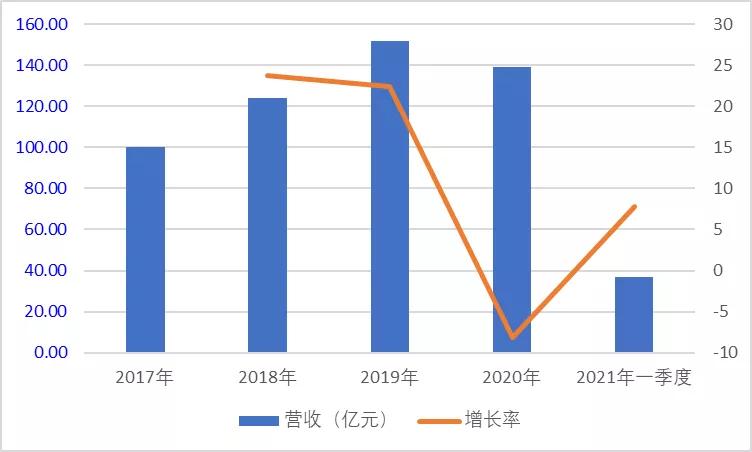

2017-2019 年,华利集团营业收入由 100.1 亿元增长至 151.7 亿元,CAGR 为 23.1%, 2018 至 2019 年均保持约 23.1%的增长 ,增长速度较快。2020年受疫情影响,收入同比小幅下降 8.1%至139.3亿元。

数据来源:Wind;研值有道整理

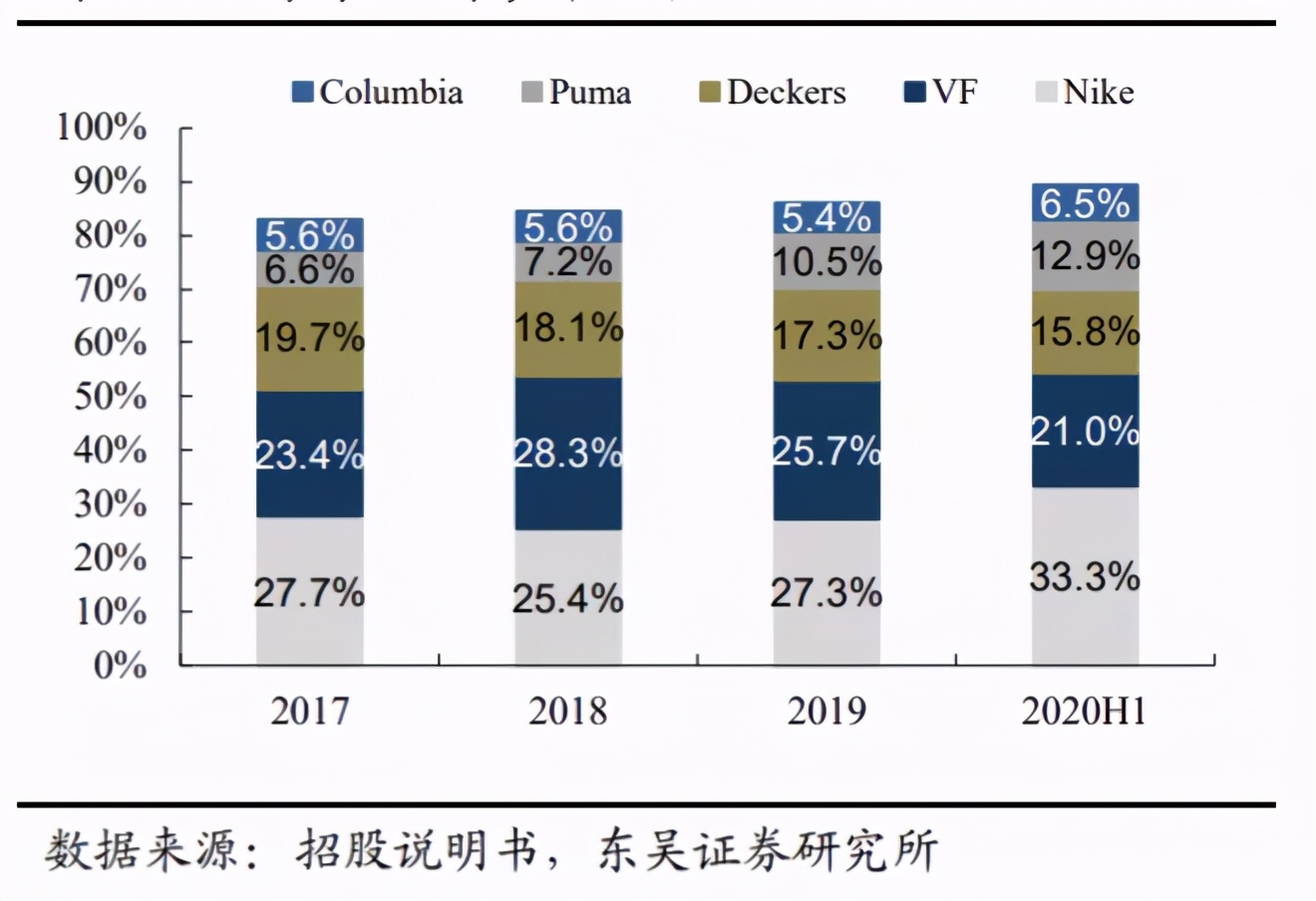

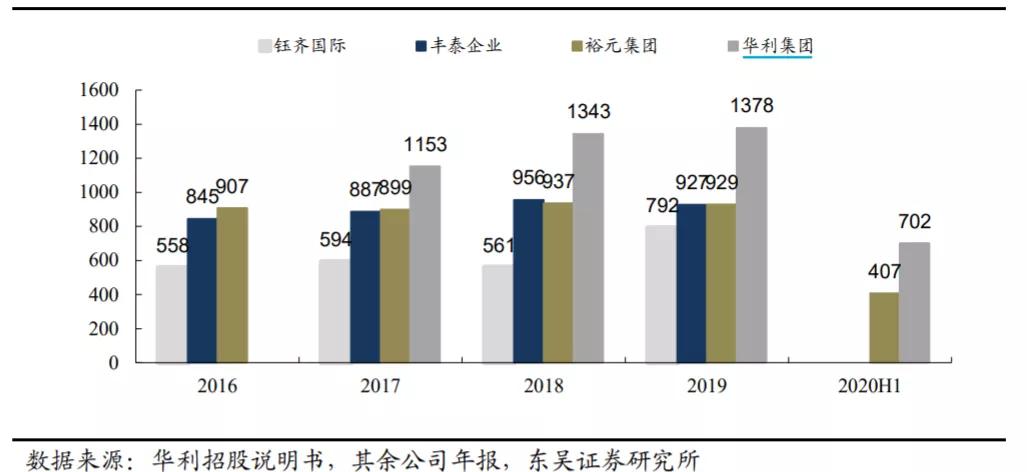

全球范围来看,华利集团的竞争对手以台湾企业为多。运动鞋产业发展的历程,刚好跟台湾制造业发展时机相匹配,所以目前运动鞋代工行业以台湾企业为主, 上市的有裕元集团、丰泰企业、钰齐国际等, 其中钰齐国际运动鞋占比在10% 左右,可比性相对不高。丰泰企业是Nike的主要供应商。裕元集团主要生产Nike、Adidas等品牌运动鞋。

仅以规模来看, 裕元集团作为全球最大的运动鞋制造商收入最高 ,按照历史汇率计量,2019、2020年营收分别达到人民币713.9亿元和556.99亿元,差不多是华利的4-5倍。丰泰和华利规模接近,2019年实现营收约人民币172.1亿元。钰齐最小,2019年营收未超过人民币30亿元。

数据来源:Wind;研值有道整理

从销量上来看,2017-2019 年,裕元集团规模较大,稳定在 3.2 亿双以上;华利集团销量逐年上升, 增长速度高于行业平均水平,仅次于裕元集团,逐步拉开与丰泰的领先优势 。

主要鞋履制造商销量(亿双)

从华利集团营收区域结构来看,不出预料,由于客户的原因, 绝大部分营收都来自国外,占比一直在98%以上 。以2020年为例,来自美国、欧洲的营收占比分别为87.64%和11.56%,其余地区仅占0.52%,国外地区营收占比合计99.20%。

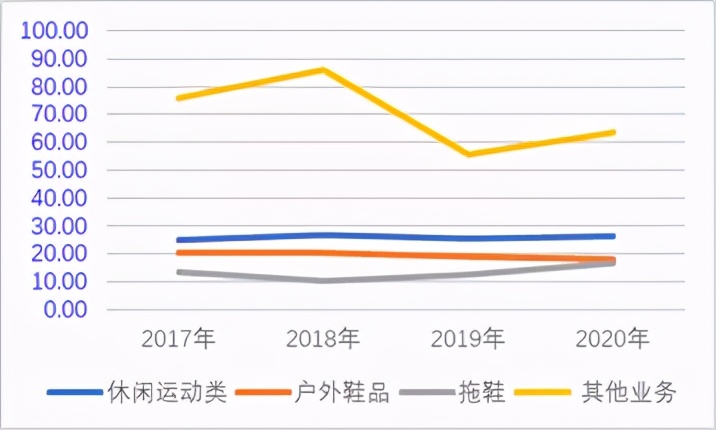

从营收产品结构来看,运动休闲鞋贡献主要收入,2 019 年收入占比达到 78.1%,2020年收入占比达到 81% ,2018、2019年均保持 28%以上的强劲增速,主体地位持续加强。相比之下,户外鞋品和拖鞋业务虽然营收也呈现上升趋势,但是份额在萎缩。

在受疫情影响的2020年,休闲运动类业务营收仅回落4.7%,远低于户外鞋品的27.2%和拖鞋的10.3%。

数据来源:Wind;研值有道整理

运动鞋也是鞋类产品中毛利率最高的,可以达到26%左右 ,而户外鞋、拖鞋在18%、17%左右。

数据来源:Wind;研值有道整理

总体来看公司毛利率在25%左右,和裕元集团、丰泰企业类似,毕竟大家都是打工的,也不会太离谱。 一季度华利集团毛利率上升至29.34%,逼近30%。

公司及同行可比标的主业毛利率变化情况;来源:天风国际

成本上,华利集团主要原材料包括纺织布料、皮料、橡胶、化工原料等,公司自行加工成鞋面、鞋底,然后组装成成品鞋,也有少数鞋底、鞋面,客户会指定专门的供应商直接供应。

来看看大家最关心的单价和成本吧,根据招股说明书,2020年上半年公司销出6925.8万双运动休闲鞋(运动类),收入54.1亿元, 单价78.1元/双 ;休闲类的要贵一点,317.5双对应3.6亿元的收入, 单价112.5元/双 。总体来看近几年来运动鞋的单价还是有所上升, 从2017年的67.9元/双上升至2020年的79.6元/双。 这里面有客户结构以及汇率的影响在。

数据来源:招股说明书;范围:仅运动鞋,2020年上半年;研值有道整理

就各品牌运动鞋来看,UGG品牌的母公司Deckers是最贵的,代工厂出厂单价都达到了148元/双,几乎是耐克的2倍。 耐克、VF、彪马倒是差得不多,都是70、80元/双左右。

数据来源:招股说明书;范围:仅运动鞋,2020年上半年;研值有道整理

成本方面,运动类产品的单位成本从2017年的51.1元/双上升至2020年上半年的60.3元/双。

成本之中, 直接材料占六成左右 ,人工和制造费用分别占25%、15%左右。

华利集团对各家品牌毛利率都差不多,前几大客户的销售毛利率分别为25.63%、26.86%、25.47%和24.30%,总体较为稳定。

公司费控良好,费用率保持稳定。2017-2020 公司期间费用率分别为8.98%、8.42%、8.75%、7.60%,整体保持稳定。

盈利能力方面,华利集团归母净利润由 2017 年的 11.1 亿元增长至 2020 年的 18.8 亿元,CAGR为 19.3%,2020 年受疫情影响增速同样有所放缓。 公司净利率近年来一直高于丰泰企业和裕元集团,2020年为13.5% ;2020年华利集团资产周转率为1.44倍,权益乘数1.70倍,加权ROE达到36.8%。

数据来源:Wind;研值有道整理

运动鞋市场规模有望达到 3791 亿美元

在未来,华利集团的规模有望稳步扩张。

但就鞋履市场,根据Statista 数据统计,2019 年全球鞋履市场销售规模达 4351.39 亿美元, 预计到 2023年,全球鞋履市场销售规模将增至 5127.36 亿美元 ,年均增长率预计为 4.2%。

运动鞋的增速可能更胜一筹。

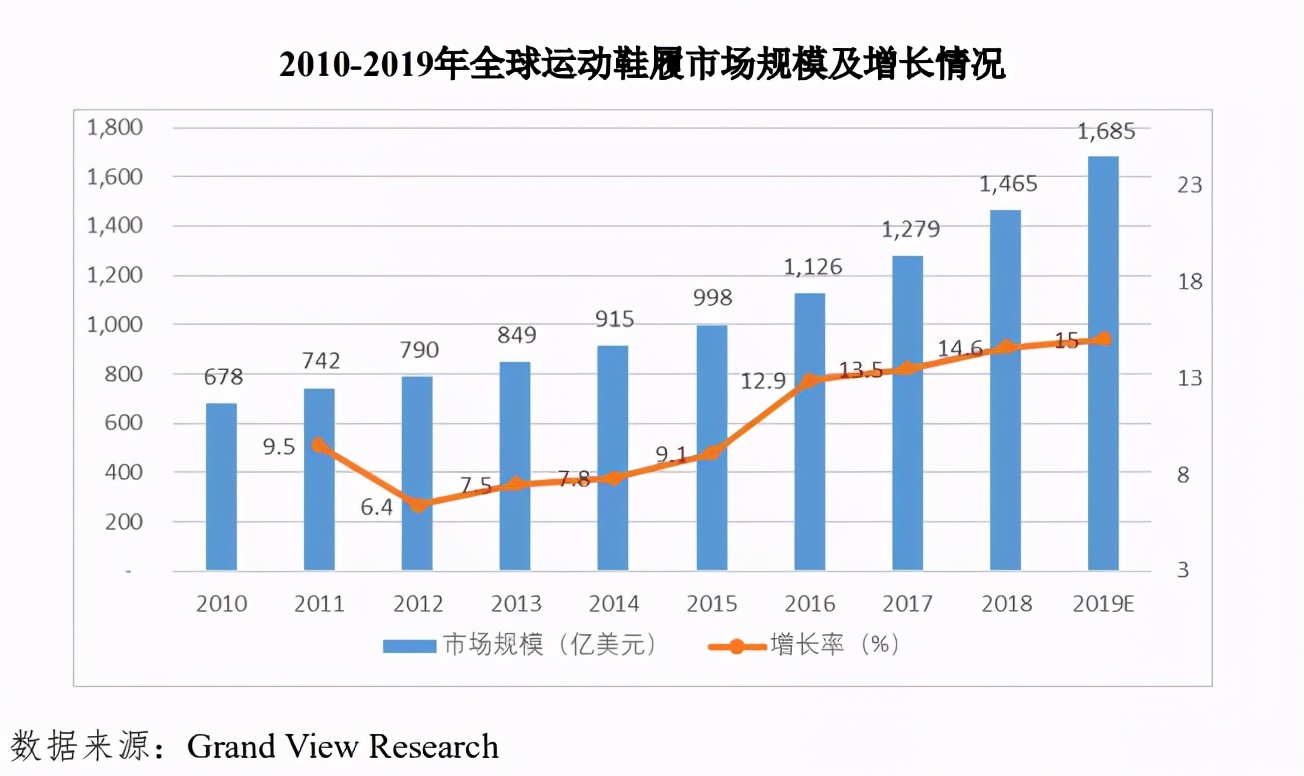

根据 Grand ViewResearch 数据,2018 年全球运动鞋履市场规模已达到 1465 亿美元,近十年来,运动鞋履市场规模增速有所提升,2010-2015 年,增速约为 6%-10%,自 2016年以来,运动鞋履市场规模复合增长率超过 13%。

2017 年至 2019 年,全球运动鞋履市场规模增速在 15%以内, 而华利集团的相对应期间的增速保持在 20%以上 ,市场份额稳步提升。

前瞻产业研究院预测,2021年开始全球运动鞋市场需求将保持稳定增长,2021-2025 年复合增长率保持在14%以上, 2025 年全球运动鞋市场规模将达到3791 亿美元左右。

这背后,很大一部分动力来自新兴市场的崛起。

与发达国家相比,发展中国家人口数量庞大,未来鞋履消费空间巨大,以世界两大人口大国中国和印度为例,其人均鞋履购买量较低,还有很大提升空间, 印度、中国每年人均鞋履购买量分别为 1.86双、2.87 双, 距美国人均鞋履购买量 7.20 双、日本 5.55 双相差甚远。

未来,随着发展中国家生活水平的提高,每年人均鞋履购买量将显着提高,这为鞋履制造行业提供了较大的增长空间。

目前运动鞋履各大品牌,特别是全球领先的运动品牌,采用品牌运营与制造分离模式,,品牌运营商着力于品牌价值的塑造、营销及产品的设计,而在制造方面,则委托给专业的制鞋厂商负责。

像华利集团这种代工企业,链接下游消费者等事情交给品牌商,自己专注于制造、设计, 虽然赚的不是大头,但是胜在稳定,确定性较强 ,无论下游是怎样的战况,大体上都有一口饭吃。

绑定大客户

目前,华利集团作为头部运动鞋代工企业之一,又携上市之利,有望获得差异性优势。

1、绑定优质客户

华利集团采取绑定优质大客户策略,与全球运动鞋服市场份额前十名公司中的五家建立了长期稳定的合作关系, 即 Nike、VF、UnderArmour、PUMA、Columbia。

自 2017 至 2020年,华利集团前五大客户保持稳定。公司来自前五大客户的收入占比自 2017 年以来一直在上升,2020年上半年公司收入的89.47%都来自前五大客户。

公司前五大客户收入占比

客户选得好,发展慢不了。运动鞋服由于具有功能性属性和头部营销资源集中的特点,产品差异化程度更高,市场较易向具有较高技术研发水平和品牌优势的头部企业进行集中。2013年至2018年, 全球主要运动品牌运营企业Nike、Adidas、VF、UnderArmour、Skechers市场份额合计由 30.4%提升到35.6%。

以 Nike 客户为例,华利集团与其合作不断加深,2017 年至 2019 年公司对Nike 收入持续较快增长,2017 年至 2019 年收入分别为27.8亿元、31.5亿元及41.3亿元,2018 年、2019 年增速分别为 13.50%、31.14%, 2020 年 1-6 月,华利集团对 Nike 销售收入 23.1亿元,占去年全年对 Nike 销售收入的比例为 55.86%,保持了增长趋势。

而且,不像丰泰完全依赖Nike,华利集团不存在对单一客户重大依赖的风险,经营稳定性强。

新客户也在拓展中。据了解,公司目前也正与全球前十大运动品牌 ASICS 和 New Balance 进行积极沟通,商议未来长期合作事宜。

值得注意的是,在专业化分工的大趋势中, 运动鞋履制造商和运动鞋履品牌运营商相互依存,不是那么容易就换的。

品牌运营企业的市场规模与发展直接影响对应生产制造商的市场规模与发展,而鞋履制造商积累的制鞋技术和经验,对于新鞋型的开发、新材料和新工艺的运用有着重要的作用,为鞋履品牌运营商的新产品及时上市、提高市场占有率提供有力保障。

因此,双方的合作关系是相对牢固的。 公司与大客户之间稳定的合作关系也能保证订单的稳定性需求、较低的回款风险与稳定的利润水平。

2、全产业链布局,海内外布局完善

运动鞋的量产管理的难度比较大,比如工序多、材料复杂;同时不仅仅是生产,还包括产品的开发和技术创新,这些都需要长时间投入和积累。

华利股份是行业内少数能提供从产品开发设计、模具、鞋面、鞋底到成品制造完整运动鞋履制造产业链的专业制造商之一 ,如模具、电脑编织一体成型鞋面、中底及大底等大部分由公司自行加工完成,完整的产业链有利于公司产品质量的稳定,保证产品按期交付,降低鞋履生产的总成本。

公司积极采用自动化技术,其用于研发设计与生产制造两个阶段,为客户提供高质量产品。2017-2019 年, 公司平均人效由1153双/人/天增长至 1378 双/人/天 ,CAGR 为 9.3%,生产效率处于行业领先位置。

可比公司平均人效(双/人/天)

紧急情况下,华利集团具有快速交付能力,紧急订单交付时间可缩短一半以上。

2017年-2020年上半年,华利集团产能利用率分别为 90.19%、94.92%、95.28%和 85.69%, 均已达到近乎满产水平,IPO 资本加持下有望打破产能瓶颈。

横向布局上,公司形成了“以中山为管理及开发设计中心,以香港、中山为贸易中心,以越南、中国、缅甸、多米尼加为加工制造中心”的业务布局, 各地充分发挥区位优势,组织架构效率高。

公司受贸易争端影响较小,鞋履制造行业不属于军工、国防能源、科技等贸易政策容易关注的重点对象。本国成本较高,对居民日常生活影响较大,也不利于鞋履品牌商的利益。

公司主要生产基地位于越南, 当地具有丰富且低廉的劳动力资源,而且税率低, 对欧盟出口鞋履享受零关税,对美国出口鞋履采用基准税率。由于越南疫情控制比较好,公司生产端受影响较小。

3、研发能力较强

华利集团作为专业鞋履制造商,会在接收到品牌方开发需求后就材料、工艺等自身擅长领域同品牌方进行沟通和建议,帮助其将产品的概念设计落实为成本可控、量产可行的产品方案,在品牌商上新过程中扮演不可或缺的角色。

截至 2020 年 6 月末, 公司拥有超过 2400 人的设计开发团队体系 ,同时公司关注对开发设计人员的培训,每年派遣开发设计人员前往主要客户进行专业培训。

为了应对传统鞋履生产制造流程较高的劳动力成本开支,华利集团在新材料技术、自动化生产技术、信息技术等三大类技术创新领域经历多年积累,目前已经具备多方面生产优势,例如使用 3D 打印技术、VR 设计系统大幅提升开发设计效率,缩短开发设计时间周期及成本; 自行研发不停顿模板系统,配合不间断电脑针车使用,每台电脑针车可增加约 10%生产数量 等等。

不过华利集团研发费率相对还是较低的,2017年-2020年上半年分别为2.17%、1.97%、1.94%和1.60%,低于可比公司平均水平,未来有进一步提升空间。

最后,有一些点需要注意,比如,华利集团盘子相对较小。华利集团这次IPO总共发行了1.17亿股,发行后11.67亿股,大股东占了差不多87%,留给二级市场的汤不多。 截至5月24日,流通股7698.37万股,流通市值差不多是69亿元 。虽然总市值有千亿,但这么一点股份,大点的公募基金根本下不去手,短时间内想要寄希望于机构来抬轿子不太现实。大股东解禁要等到2024年了,值得关注。

对于这家公司你怎么看?它能否成为A股的申洲国际呢?欢迎说说你的看法。

-END-