消费日报网财经讯 9月30日,盈趣科技(002925.SZ)发布公告称,公司股东兼董事和高级管理人员杨明先生、王战庆先生、林先锋先生及股东兼高级管理人员李金苗先生拟在2020年10月29日至2021年1月15日期间,通过集中竞价的方式合计减持公司的股份不超过12.60万股,即不超过公司总股本的0.03%。

节前最后一个交易日,大盘并不活跃,处于盘整状态,盈趣科技0.03%的减持比例并没有给其股价带来太大波动,最后以0.36%的跌幅结束了9月的走势。

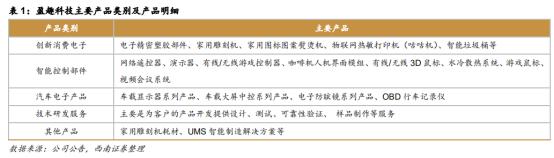

消费电子“杂货铺”

盈趣科技前身为成立于2004年的万利达集团网控事业部,2011年正式成立盈趣科技,并开始独立运营,2018年于深交所上市。

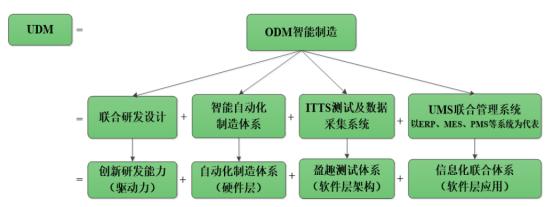

盈趣科技是一家以自主创新的UDM模式(也称为ODM智能制造模式)为基础,主要为客户提供智能控制部件、创新消费电子等产品的研发、生产,并为中小型企业提供智能制造解决方案。

盈趣科技智能控制部件按物理形态不同可分为独立式和嵌入式,独立式智能控制部件主要包括网络遥控器、演示器、游戏控制器、有线/无线3D鼠标、游戏鼠标及视频会议系统等,嵌入式智能控制部件主要包括咖啡机人机界面模组、水冷散热控制系统等。

创新消费电子产品包括*子烟电**精密塑胶部件、家用雕刻机、家用图标图案熨烫机、智能垃圾桶、家用食品粉末分配机等产品。

汽车电子产品分为车身娱乐、车身电子及车联网产品,其中车身娱乐产品主要包括车载显示器及车载中控等,车身电子主要包括电子防眩镜、天窗控制模块、座椅记忆模块、座椅通风加热模块、座椅解锁控制模块及方向盘加热模块等,车联网产品主要包括OBD行车记录仪等。

技术研发服务主要是为客户的产品开发提供设计、测试、可靠性验证、样品制作等服务。其他产品还包括家用雕刻机耗材、UMS智能制造解决方案等。

UDM模式塑造定制化服务

盈趣科技的消费电子产品可谓是种类多样,覆盖面广,堪称消费电子“杂货铺”,这主要得益于其UDM业务模式(也称为ODM智能制造模式)。该模式是一种以物联网、智能化为基础,以信息技术与制造技术深度融合为特色,以客户为导向的协同研发、智能制造、智能管理的经营体系。

基于UDM模式,盈趣科技可为下游客户提供自主研发和协同研发两大服务。自主研发即公司可直接基于客户或者市场的需求,为客户提供产品设计及技术实现方案;协同研发即公司针对客户成形的产品提供生产性设计方案以及全流程的测试服务。

通过深度参与客户产品和流程的研发,公司可大幅缩短客户产品的设计和制造周期,更有针对性的为下游客户提供定制化的制造服务,客户黏性得以增强并且公司自身的制造研发能力也能得到不断提升。

智能制造方面,基于通用的自动化设备以及针对特殊工艺流程自主开发的自动化设备,

公司建立了全流程的自动化生产体系;同时公司在自主研制的自动化设备上集成 AIO(ALL In

One)模块,可自动收集生产和检测各环节参数;自主研发的ITTS 测试系统,针对各种产

品的通用生产线,可实现生产线的全程自动化数据采集测试;并且公司采用多品种共线化生

产,实现了柔性化生产;通过将UMS系统融合至各生产制造环节,打通了人员、机器设备、

软件系统、供应商、客户间的信息流通。

UDM模式,使盈趣科技能够将信息技术与制造技术深度融合,内部生产组织及管理效率高,运营成本降低,与客户的深度交流合作,增强了客户粘性,当然最重要的是,方便盈趣科技进行柔性化生产,有利于推动产品多样化,规避单一产品带来的营收波动。

命系*子烟电**产品

虽然盈趣科技采用了UDM模式来推动产品的多元化,但事实上仍没改变营收被*子烟电**产品绑架的命运。

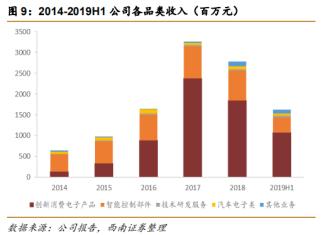

2014-2017年公司营收从6.41亿增长到32.67亿,年增长率均在50%以上,净利润从1.18亿增长到9.84亿,利润同比增长率最高时高达170.33%,最低时也有39.68%。

从盈趣科技的产品构成来看,智能控件产品、技术研发服务、汽车电子类产品维持着较低的增速,所以2014年-2017年业绩的增长主要来自于创新消费电子产品的快速增长,其中最主要的是得益于国外新型*草烟**市场的快速发展,公司的*子烟电**精密塑胶部件(*子烟电**部件)带动公司业绩屡攀高峰。2018年,因新型*草烟**下游客户库存清理,公司营收首次出现了下滑,下滑幅度达14.95%。

2019年雕刻机业务发力,使得*草烟**业务不景气的情况下,营收也实现38.71%的增长。家用雕刻机是现代科技与用户个性化需求相结合的创新性产物。用户使用家用雕刻机可制作独特的纸片、名片、贺卡、T恤、配饰等个性物件,广泛运用于儿童教育、手工制作、家用、娱乐等领域。现阶段美国、英国和澳大利亚是家用雕刻机产品的主要消费市场,家用雕刻机个性制作、教育、娱乐的多样化功能应用逐渐成为美国、英国和澳大利亚等地区家庭的主流消费趋势。

可惜好景不长,2020上半年实现总营收17.05亿,同比增长4.64%,实现净利润3.87亿,同比下滑7.19%,扣非净利润3.42亿,同比下滑9.64%。这主要来源于创新消费电子产品营收的下滑,上半年创新消费电子产品营收10.00亿,较去年同期下滑6.89%,好在上半年该产品的毛利率达到了42.43%,较去年同期增加了1个百分点。

今后,盈趣科技能不能再次起航,*子烟电**精密塑胶部件业务尤为重要。

*草烟**是一个依赖性产品,但随着控烟力度增强、消费税提升以及消费意识健康化的影响下,传统*草烟**市场规模逐年下滑,新型*草烟**成为传统*草烟**的主要替代品。新型*草烟**包括无烟气、有烟气产品两类,其中有烟气产品以加热不燃烧型产品和雾化*子烟电**产品为代表。无烟气产品则主要包括口含烟、嚼烟,以及含化型*草烟**制品。

加热不燃烧型*草烟**制品(HNB)通过特殊的加热源对烟丝进行加热,加热时烟丝中的尼

古丁及香味物质通过挥发产生烟气来满足吸烟者需求。与传统卷烟不同,抽吸加热非燃烧型

*草烟**制品的烟丝处于非燃烧状态,从而尽可能减少*草烟**高温燃烧裂解产生的有害成分。HNB产品较传统香烟减害效果显著,并且较雾化*子烟电**在口感上又更接近于传统香烟,抽吸体验更优,市场潜力大。

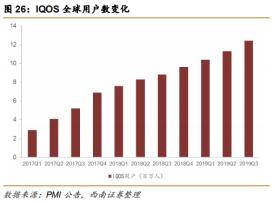

国际*草烟**巨头菲莫国际(PMI)于2014年推出了加热不燃烧*草烟**产品IQOS,2019年4月美国批准该产品进入美国市场,标志着美国允许加热不燃烧型*草烟**制品在美国的销售。此外,日本、欧盟、韩国、新西兰等国家都允许加热不燃烧型*草烟**制品在本国的销售。

据西南证券预测,IQOS在全球范围内已拿到51个国家和地区的销售准入,全球范围整体的市场占有率尽管逐年提升,但当前仍然只在 2%左右,未来可开拓空间仍然较大。盈趣科技作为菲莫国际的核心二级供应商或将充分受益。

不可否认的是,盈趣科技也面临着不少风险,最主要的风险就是对大客户的依赖,公司前五大客户的销售额占盈趣科技总营收的83.24%,其中第一大客户销售额占总营收的42.27%,被大客户捏住七寸的未来,投资者不免有些担心。此外,盈趣科技90%以上的收入均来源于境外,近年来贸易摩擦加剧,国际环境复杂化这都对盈趣科技的发展提出了挑战。

总之,虽说盈趣科技就好像一个消费电子“杂货铺”,但其最主要的收入还是依赖于*子烟电**精密塑胶部件,可谓是成也该业务,败也该业务。目前盈趣科技在该业务上苦也吃过,甜也尝过,处在业绩十字路口的盈趣科技是否有考虑如何规避业务收入集中、大客户依赖带来的风险,成为真正的“杂货铺”呢?