一、运用小微企业优惠政策做税筹

项目背景:

合同内容:标明建筑总包,允许分包,总包款为价税合计10000万。

利润测算:根据市场行情测算,初步估算利润率在15% 左右,利润额1500万上下。

税筹前

企业所得税:1500万x25%=375万

⭐税筹思路:项目利润高导致企业所得税高,项目合同允许分包,可以利用小微企业标准达到税筹效果。

通过总包分包 材料、安装、劳务、装修 给4家不同的公司;同样也可以通过包工包料分包给4家不同的专业 分包公司 。每家300万,共计1200万,总公司留存300万。

税筹后

分包公司企业所得税

(100X2.5%+200X10%)X4=90万

总包公司企业所得税

300X25%=75万

总包分包所得税合计

90+75=165万

省税

375-165=210w

合规

总包和分包签合同,分包公司给总包*票开**,总包给分包公对公打款。如果新公司是材料公司,材料公司再向供应商采购,供应商再给材料公司发票,形成闭环。

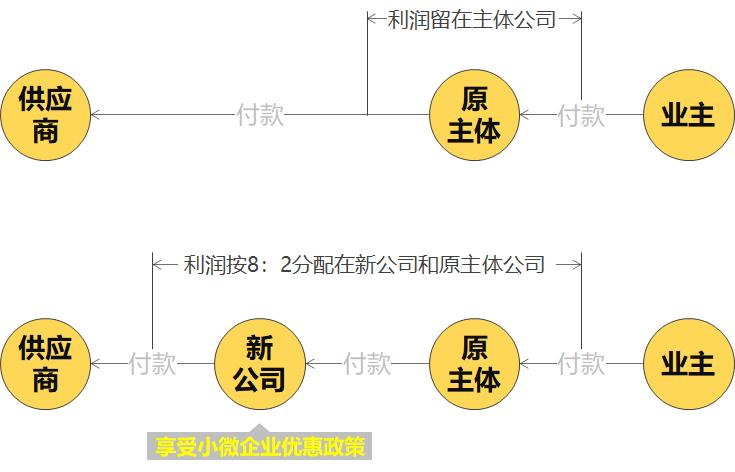

如何利用小型微利企业优惠政策做税筹

总包公司原来是 直接向供应商采购 ,所以 利润都留在了主体公司 ,这个时候再去想节税已经晚了。

如果 总包向新公司采购 , 新公司再向供应商采购 ,利润就留存在了两家公司,业务真实。

原主体总包公司与新成立材料公司建议按照3:7或2:8分配利润比例。

以下是利润分配及*票开**额的推演过程

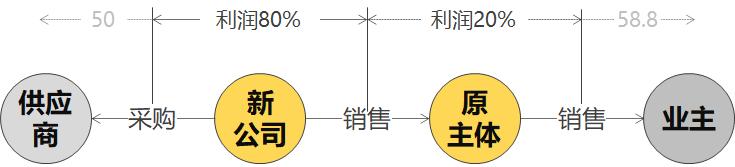

第一步: 原主体 公司 直接 向供应商 采购 100吨原材料, 销售 给 业主 单位

通过分拆业务享受小型微利公司优惠政策

① 采购总价 :100吨*5000元/吨=50万元。

② 开销项票 :50/(1-15%)=58.82万

[666]注解:倒挤15%的利润,50=58.82*(1-15%)

③ 总利润额: 58.82-50=8.82万

第二步: 新公司 向供应商 采购 一批材料 加价 再 销售 原 主体公司 。通过分包和 拆分 的方式把利润分配到两家公司,留在新公司的一部分利润享受 小微企业优惠政策

通过税筹享受小型微利企业的优惠政策

④ 利润分配及*票开**:

贸易公司利润 :8.82*80%=7.06万

贸易公司给主体公司*票开**额 :50+7.06=57.06万

主体公司利润 :58.82-57.06=1.76万

二、运用甲供材简易计税方法做税筹

项目背景

合同内容:标明建筑总包,允许分包,甲供材。

材料采购:简易计税进项不可以抵扣,向供应商采购钢材价税合计113万,开13%专票。

1、税筹前:一般计税

开13%的专票时,价税合计113万。可抵

增值税:113×13%/(1+13%)=13W

附加税:13x12%=1.56w

所得税:100x257=25w

共 计:13+1.56+25=39.56

2、税筹后:简易计税

⭐税筹思路:签合同时,改为1%普票

简易计税进项不可抵,新合同采购价设为x,

令:x-x*25%=113-39.56

X=(113-39.56)/75% x=97.12万

3、省钱:

113-97.92=15.08万

三、通过确认收入简易征收做税筹

项目背景:

合同内容:标明建筑总包,允许分包,总包款为价税合计10000万。

税筹思路:拆分分包5000万。通过销售额确认的方式节税,

注:简易计税以票算税,进项不能抵减

⭐税筹思路:拆分分包5000万。通过销售额确认的方式节税,

总包*票开**618万,收到分包202万普票

1、筹划前:

销项税=618×9%/(1+9%)=18万

2、筹划后:

简易计税: (618-202)/ 1.03*3%=12.1

分包销项:202x1%/(1+1%)=2万

3、节税:

18-12.1-2≈4万

温馨提示:节税以合规为前提

要快速了解建筑行业的小伙伴,可以 点击 《如何五分钟快速了解建筑行业》 [左上] 阅读

[比心]点赞 ·转发[玫瑰]