近日,少儿重疾险王牌产品妈咪保贝正式上架新版本,而且价格不升反降,狠狠打了炒作新定义重疾险升价的无良保险中介的脸,下面看看妈咪保贝(新生版)都有什么变化。

对比旧版本,重疾数量从108种增加到110种,轻症数量从40种增加到51种,轻症赔付次数从2次增加到3次,少儿特疾从18种增加到20种且变为必选责任,身故责任增加了赔保额版本,还新增了癌症二次赔和附加意外医疗可选责任。

仅看表面保障是好了不少,再看看价格,0岁男孩缴费30年,50万保额保终身,附加重疾二次赔责任,新版的价格比旧版降了约300元,假如新版选癌症二次赔责任的话,价格便宜了400元左右。如果是什么责任都不附加,跟旧版附加少儿特定重疾对比便宜了90元。但是保定期的话,反而是旧版更便宜。

要知道 妈咪保贝最逆天的地方在于少儿特定疾病和罕见病保障没有年龄限制 ,随着主险责任结束而结束,其他少儿重疾险一般只保障到18岁,所以 妈咪保贝保终身才是最值得购买的形态 。

那么买了旧版的妈咪保贝要退保买新版吗?首先,从新旧定义的差别来看还是旧定义的保障比较好,而且在不附加任何可选责任的情况下新版仅仅便宜了90元,我也不建议附加任何可选责任,一是重疾二次赔不实用,二是癌症二次赔的首次重疾如果是非癌症的话并不会触发该项责任,等于说必须要同时附加重疾二次赔和癌症二次赔才能得到预期想要的保障,这是新款妈咪保贝的一个隐藏坑。

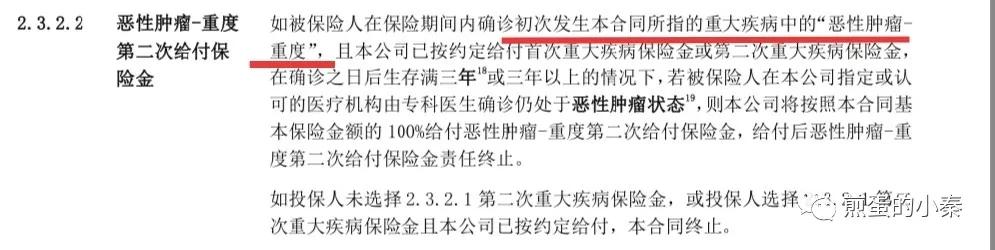

妈咪保贝(新生版)的癌症二次赔只有在初次确诊重疾为癌症的时候才会触发保障,假如首次确诊重疾为非癌症,那么即使附加了这项保障也不会有二次赔付。

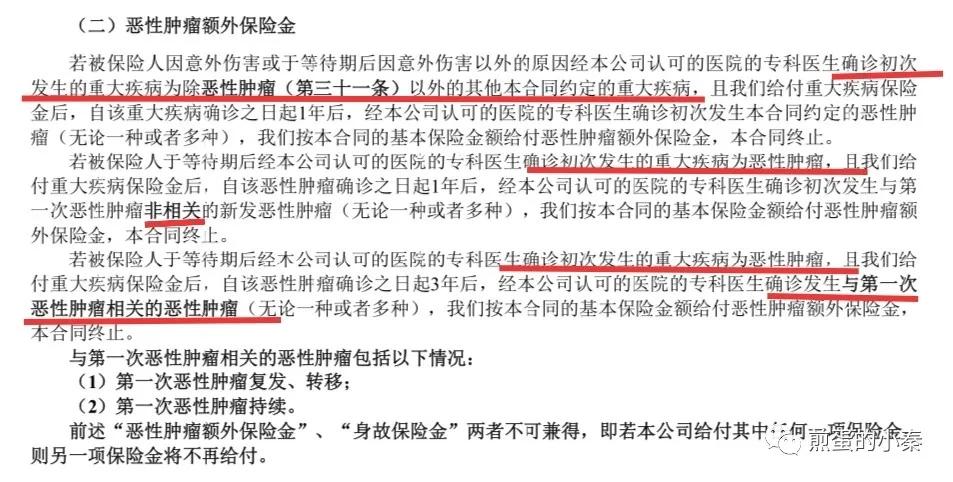

拿已经下架的嘉和保对比,再来看看真正的癌症二次赔长什么样。

三种情况,首次确诊非癌症,一年后确诊癌症,赔两次。

首次确诊癌症,一年后确诊另一种癌症,赔两次。

首次确诊癌症,三年后该癌症复发、转移、持续,赔两次。

以后附加癌症二次赔的时候记得要看仔细,全面的二次赔绝对是好东西,而阉割的二次赔纯粹是为了让你多付钱买完整版。

综上, 已经买了旧版的妈咪保贝可以继续持有,完全没必要退保重新买 ,没买的可以买新版不附加任何可选责任,等其他新产品上市之后再补充癌症二次赔的重疾险。今天我也打电话咨询了客服,如果旧版妈咪保贝保额没买满的话,可以买新版的补充,但是共享最高额度。例如0岁宝宝买新版的话最高可以买60万,如果已经旧版买了50万,那么新版最高还可以买10万。