阅读原文,体验感最佳:

张淼保险工作室:中国保险不仅可选大陆,还可以选择港澳保险!!

很久没写过港澳保险的解析文章了,今天带大家回顾并梳理一下香港、澳门地区的保险。不讲保险公司,也不说保险产品,我们始终坚持从【行业】的高度,从【险种体系】的角度来解析保险。

目录

01 港澳保险险种分类

02 港澳储蓄险

03 港澳大额保单

04 港澳重疾险

05 港澳医疗险

06 港澳寿险

07 结语

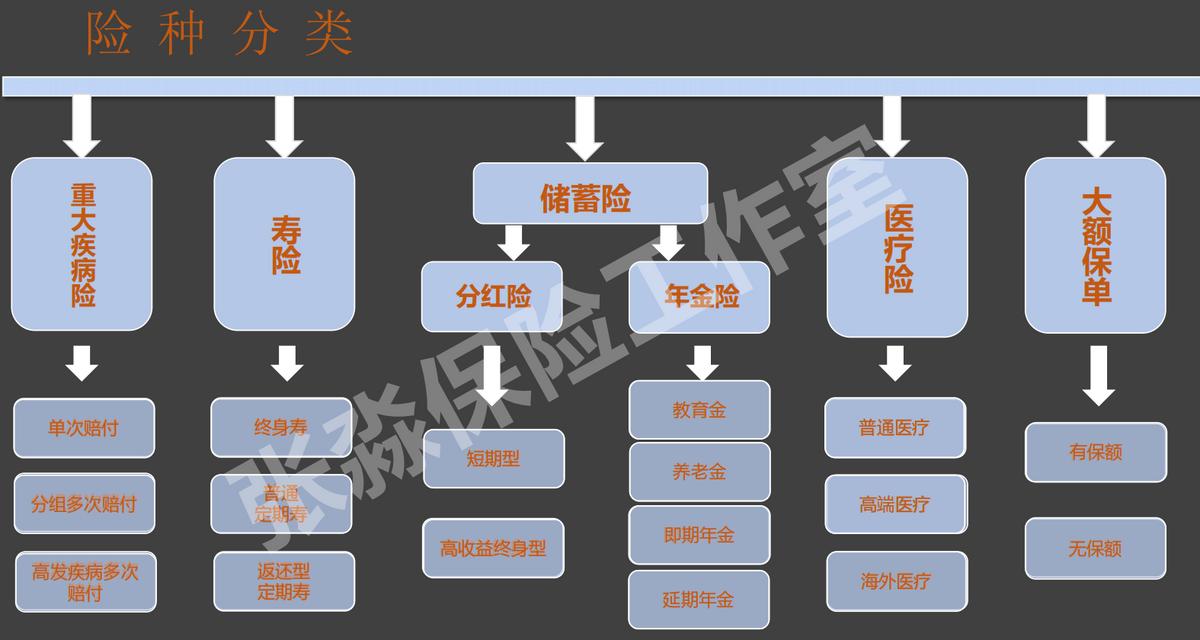

01 港澳保险险种分类

其实,笔者给消费者乃至从业者的建议,永远都是脱离出保险公司的局限性,从【险种体系】的角度去拆解分析。我们只有搞明白,每一个【险种】设计出来的逻辑、功用、意义,才能明白自己的需求,也才能找到对应需求的最佳答案。

港澳险的险种体系,分为两大类:

1、健康保障类:重疾险、医疗险、杠杆类寿险;

2、储蓄收益类:储蓄险(年金类、分红类、大额保单等)。

可以看到,其实中国大陆地区现有保险体系,和港澳险的体系是越发相似的。

02 港澳储蓄险

近些年,内地消费者前往香港、澳门购买的大多是港澳储蓄险。

港澳储蓄险分类:

港澳储蓄险特点:

(1)可以变更被保险人

被保险人可以变更,看具体产品,有些产品可以2次变更,有些产品则是可以不限次数的变更被保险人。可以做到家族财富的累积、延续与传承。

①保单生效一年后,被保人身故前,可变更被保人;

②投保人可以指定后续投保人,原投保人身故后,指定后续投保人则成为新投保人。

(2)分红实现率公开透明

如图,分红实现率的三种可能,包括低于、等于、高于计划书的实现率。

保险公司的分红实现率,可以登录保险公司官网进行查询近些年该公司的实际分红实现率。目前大部分公司分红实现率基本都在95%以上。

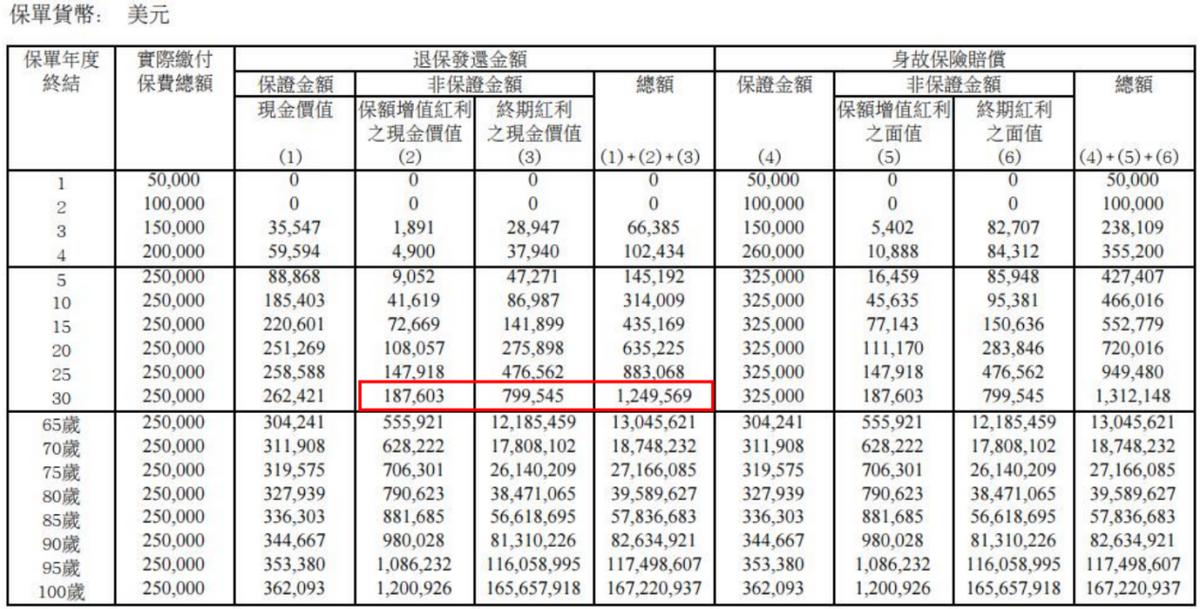

(3)长期收益高

我们举例某储蓄险产品,0岁宝宝,年交5万美金,交费5年:

总交费25万美金,在其30岁时,储蓄险价值大概在125万美金左右。利用港澳储蓄险高收益、可变更被保人等特点,能够将家族财富延续,并持续增值。

(4)多元货币选择与转换

投保可选择美元、澳元、港币、人民币、英镑等等各种货币。未来也可以根据汇率等需求,来做转换。举例:

(5)保单假期

所谓保单假期,就是指给保费放个假,暂时不用交费,等假期结束后再交。在此期间,保单仍然生效,并不会中止,也不需要复效,没有滞纳金,保单已经有的价值不会清零,仅会暂时冻结,等保单假期结束之后保单利息继续增长。

03 港澳大额保单

最后是港澳的大额保单,也是高净值人群资产配置的可选项之一。篇幅有限,这里也不详细展开了,我们归纳大额保单的几个特点:

1、主要功能并非获得高收益,而是配置外币资产、规划遗产税、资产传承;

2、适合资产过亿的高净值人群;

3、起步保费在100万美元以上(目前主流为150-200 万美元),且有上升趋势,因私人银行的开户标准在逐步提高。

04 港澳重疾险

港澳地区的重疾险,按照形态分类,其实和大陆地区重疾险类似,也是可以分为:

重疾单次赔付;

重疾分组多次赔付;

高发重疾多次赔付。

目前港澳市场上,重疾单次赔付类产品购买需求略低;重疾分组多次赔付类产品费用又较高;相对比较受欢迎的是高发重疾多次赔付类的重疾险产品。

高发重疾:癌症、心脏病、中风等。

我们举例高发重疾多次赔付类产品的基本形态:

港澳重疾险与大陆重疾险的几大区别:

(1)轻症赔付保额,占用主险保额

这点是港澳重疾险备受诟病的不足之一,目前大部分产品,轻症的保额会占用主险重疾保额。即赔付了轻症保额,再发生重疾,要从重疾保额里,扣除轻症已赔付的保额,再赔付重疾保额剩余部分。

这点大陆重疾险更有优势,即赔付了轻症保额,不影响重疾保额的赔付。

(2)吸烟体需要加费

港澳重疾险的费率实行差异化定价,吸烟体要比非吸烟体保费更高(大概高出30%-50%)。

(3)生日追溯

所谓生日追溯,即被保人投保时即便已经过了生日,也可以按照其生日前年龄投保。最长追溯期可达到6个月。

(4)保额分红

重疾保单有分红,以抵御医疗通胀的影响。

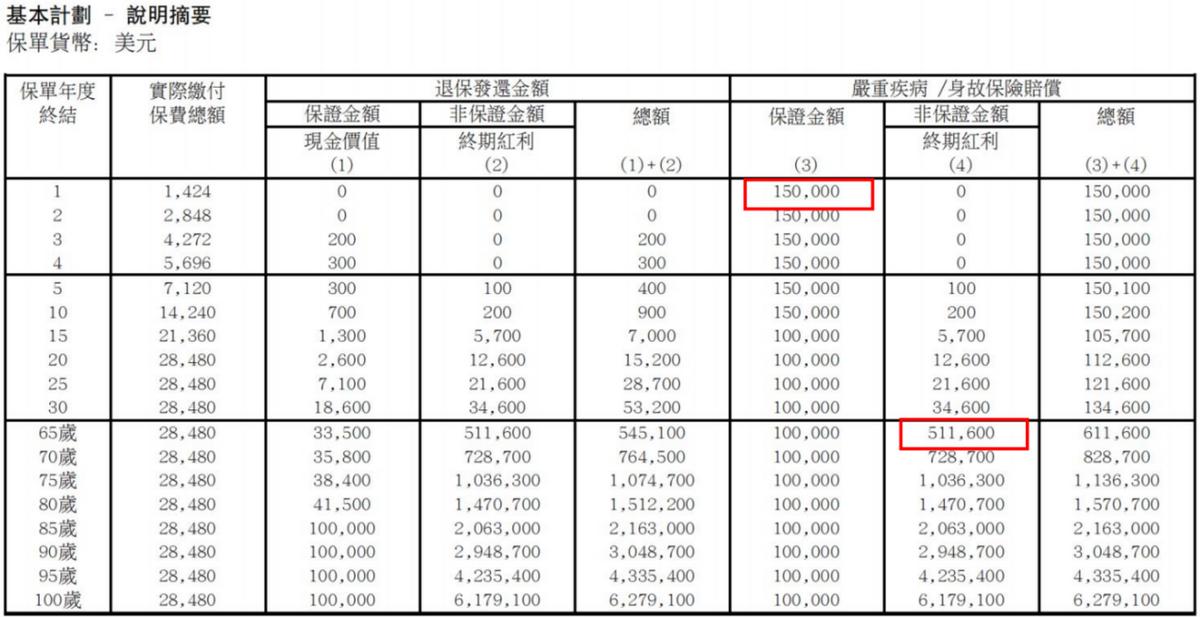

我们举例看一下某款港澳重疾险的分红情况,以0岁孩子,购买10万美金保额,20年交费产品为例:

① 该产品基本保额10万美金,前10年额外赔付5万美金。所以被保人前10年重疾保额为15万美金;

② 抵御医疗通胀影响,该重疾险保额分红递增,在被保人65岁时,保额已经增长至51.16万美金。

总结:作为世界金融中心之一,港澳险的重疾分红是比较稳定的,较之内地重疾险,港澳险有着很多优势;但这些年内地重疾险发展迅猛,无论形态、可选公司与产品,都丝毫不逊于港澳险,甚至都要更有优势。

此类险种,大家谨记【额度优先】即可,即预算范围内,用最少的钱买到最高的保额;

预算能接受,不分组多次赔付>分组多次赔付>单次赔付。

05 港澳医疗险

港澳医疗险分类:普通住院医疗险、高端医疗险、特定疾病医疗险

其中:

1、普通住院医疗险:仅保障住院责任,限额较多,价格相对较便宜;

2、高端医疗险:保证续保,理赔上限高,可享受境外较丰富的医疗资源,费用也相对较高,儿童可单独购买;

3、特定疾病医疗险:针对特定疾病,比如“三高”、癌症等提供保障,类似内地的防癌医疗险。

这里重点说一下,港澳高端医疗险,其保证续保、儿童可单独购买的特点,比较受内地消费者欢迎;

但是受限于医疗体系的不同,港澳高端医疗险没有内地高端医疗直付的快捷便利等特点,理赔周期相较内地会比较长,所以追求高体验感的群体,建议还是以内地高端医疗为主。

06 港澳寿险

港澳寿险分类:终身寿险、定期寿险、返还型定期寿险。

港澳寿险特点:

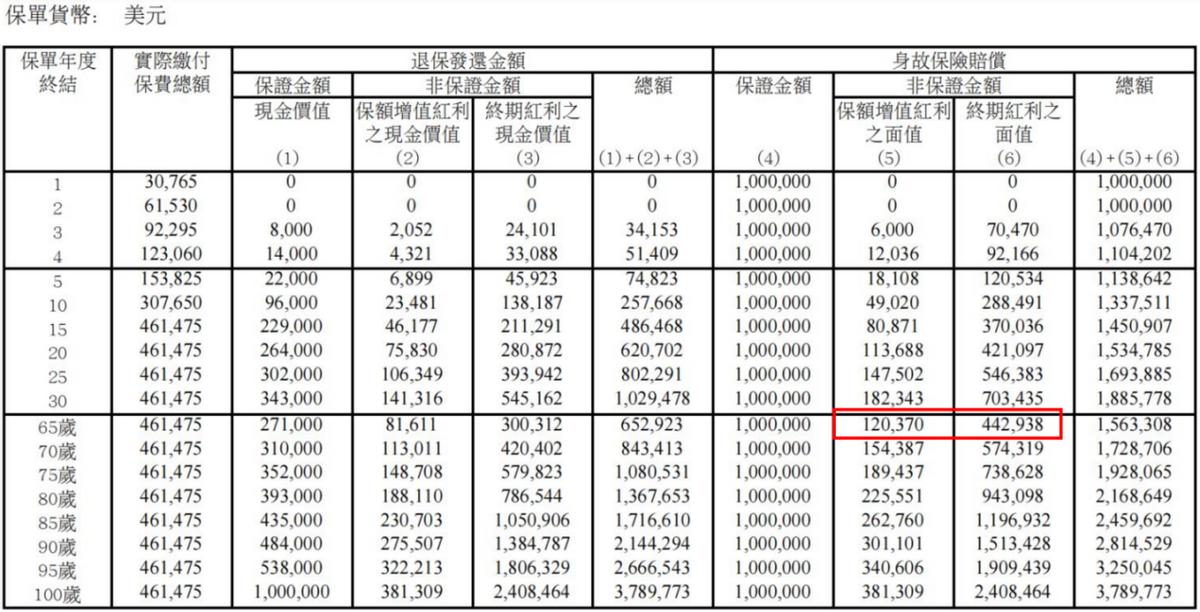

我们重点看一下港澳终身寿险,举例35岁人士购买100万美金终身寿险,交费15年,年交30765美金。

港澳终身寿险也是带分红功能,可以看到被保人到65岁,其身故额度增长至156.3万左右。

07 结语

在保险的选择上,我们消费者的可选项是很多的,除了内地保险,侧重港澳保险特点和优势的朋友,也可以根据自身需求来进行个性化的选择。

又到了内地保险年底一年一度所谓“开门红”营销的阶段。在此期间各家保险公司、保险代理人都在大肆宣扬各自公司所谓的高收益类年金险、增额终身寿险等等。利用停售下架等词汇做营销噱头。

拒绝饥饿营销,拒绝贩卖焦虑,是从业者最后的底线与操守。

以上,大家遇到哪些保险问题,也可以私信笔者咨询。

买保险,更要买对保险;

张淼,一个帮您买对保险的人。