家住上海嘉定的郑先生是位私营企业主,很多年前在生安花苑投资有一套房子,140平,三室两厅,生安花苑地理位置很不错,位于浦东小陆家嘴繁华地区,门口有地铁6号线和18号线。

当初投资这套房子的目的,是想通过出租给自己创造一些被动收入,毕竟做生意存在诸多的不确定性,尤其是遭遇疫情后,赚钱成为了一个不确定因素,所以这套出租房每年能带来17万元的租金收入,可以稍微让自己安心一点。

郑先生已到50岁的年纪,对企业经营状况有了担忧,并且郑先生有个独女,年仅10岁,郑先生考虑到未来独生女儿出国留学的花销,以及各种琐碎事。就开始对未来养老生活有了更多的思考。

郑先生打算56岁退休,算了一下,退休后有三笔收入:房租、社保养老金、银行存款,如果靠每年17万的租金来养老,加上存款和社保养老金,总觉得无法保证自己和爱人的养老品质,因为存款会越用越少的;如果退休时把房买了,用卖房款来品质养老,但将一大笔钱放在身边,也觉得不是很合适。

此前郑先生也通过房产中介,了解了按照这套房目前的售价,大约在1400万左右,但不能确定什么时候可以售出。

那么,假设这套房最终以1400万成交,通过配置港澳保险能给郑先生带来什么?

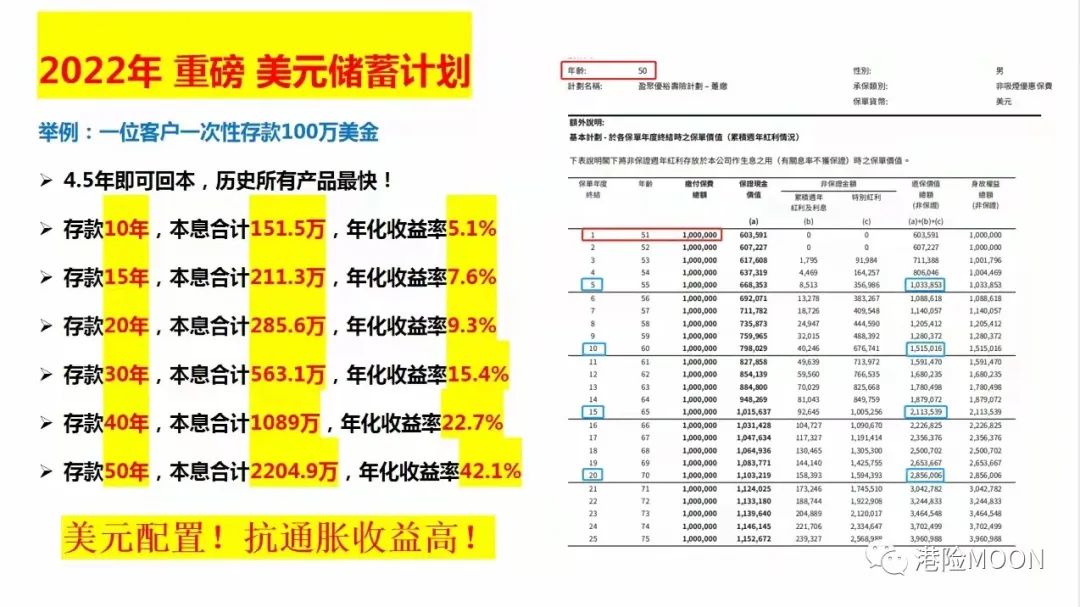

经纪给出的建议是,拿出一半也就是700万,也就是100W美金以趸交的方式,购买富卫的盈聚优裕。结果是:

一次性买入,4.5年就回本了,但按照郑先生的退休计划,55岁开始每年就有50万元的养老金,可以领取终身,这比原来的房租整整多了33万元。

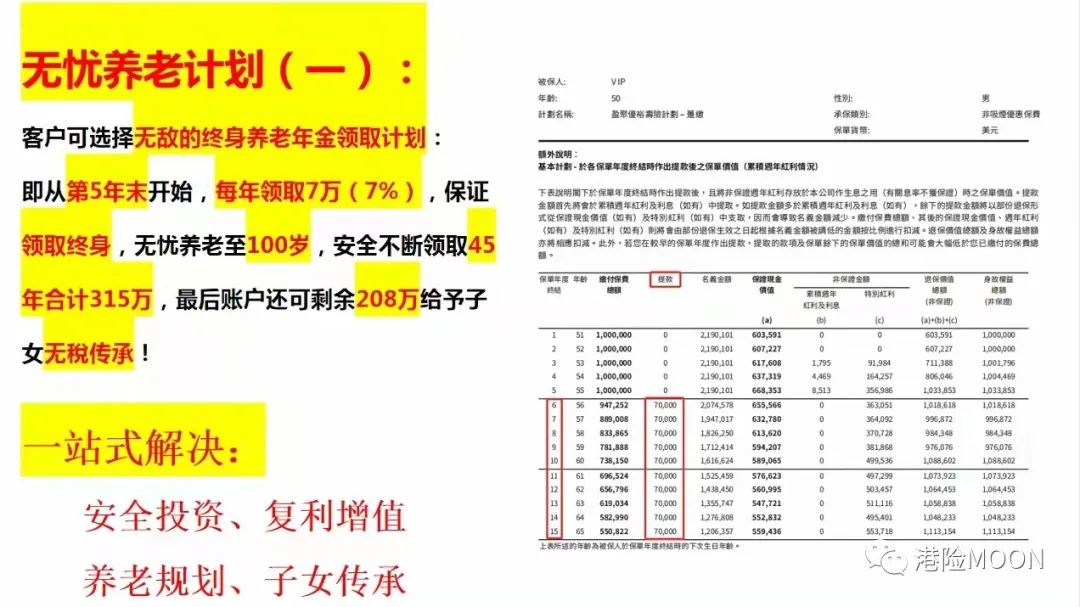

郑先生从56岁开始提取,每年固定领取7w美金,也就是50w人民币,保证领取终身,无忧养老到100岁,一共领取了45年,合计315w美金也就是2000多w人民币。

并且,还剩余208w人民币给到自己的独生女儿来作为遗产继承,即完成了养老规划,又实现了财富传承与隔离。一举三得,郑先生听完高兴坏,立马就有了“卖房买保险”的冲动。

与投资房相比,购买这样的一份保险,省去了很多麻烦,无需投入精力,不用担心断租,不用担心租户产生的风险,不用担心房屋折旧,不用交纳交易税金,没有维修费、没有中介费,急用现金时还可以拿保单来*款贷**。

这款金融房产的三大好处

第一,变现方便

金融房子一开始的价值比较低,但持有几年后就会超过已交保费,如果此时有需要,就可以出手变现,你既可以把它全部“卖掉”,也就是选择部分退保,“卖”一部分,留一部分;或者每年提取部分红利。

它的变现速度非常快,几个工作日就可以到账。不像实体房子一样,变现很麻烦。基本上没有几个月很难卖出去。

不过如果不是什么特殊情况,只是短期资金周转困难,也不用非要把金融房子“卖了”变现,其实可以通过抵押*款贷**来获得应急资金,最多可以贷90%的现金价值出来。

抵押金融房子比抵押实体房子简单很多。只需要填写一些资料,再让保险公司审核下还款能力即可,既不用查征信,也不用上征信,还不用查流水。也是几个工作日就能到账。

第二,可以一直“收租”

金融房子也可以有“租金”收。

假如你的收入中断了,比如在45岁时突然遭遇中年危机,你可以先不用急着去找工作,就用金融房子的“租金”周转生活,假设每个月收1500美元(约人民币10000元),一年就是近2万美元,维持基本的生活肯定是没问题的。

又或者是60岁退休了,用金融房子的“租金”补充自己的养老金,或用于旅游购物等提升生活品质,又或者是入住一些品质好的养老院。

如果每年收租2万美元,它可以让我们一直收到138岁,你一定会想“我不会活到138岁”,比如第95岁时就身故了,那也不用慌,这个房子还能传给自己的儿子,而且当中可以“无限次转换被保人”意思是可以传承给儿女或孙子这样一直传承下去,真正做到代代相传的。

第三,隔离资产

金融房子由于保单结构比较特殊,它包含4个法律主体,分别是被保人、投保人、保险人和受益人,所以可以在一定程度上起到隔离资产的作用,比如对抗婚姻风险、债务风险等。

婚姻风险主要有2个,一个是产生债务了,得共同还债,另一个是离婚了,被分割财产,所有这些都会造成不小的经济损失,所以如果父母给孩子的嫁妆或彩礼没有合理安置,很可能会因此损失一大半。

这里有一个案例,说是有对有钱的夫妻想送自己女儿一笔天价的婚嫁金,父亲打算分一些公司的股权给女儿,母亲是给1000万的银行存款,但问题就来了,由于银行存款的存取很容易和其他的资金混合,难以分辨是婚前财产还是婚后,所以万一以后他俩离婚了,女儿的这笔钱可能有一半得打水漂。

假如这对夫妻拿出1000万中的一部分资金给女儿在澳门买个理财保险,投保人是父母,被保人是女儿,这样实际控制权就牢牢掌握在父母手上,不用担心女儿离婚后会被分割。

最后

综上所述,这款这款“金融房产”无论是退保或提取红利、还是将来传承给下一代,这些程序上都不会跟“缴税”扯上关系; 所以用来做为财富传承也是很好的选择。

郑先生有一套“金融房产”,在澳门!你也可以!

—END—