移民,大家除了关心目的地的教育水平、生活环境之外,也很关心移民国家的税收制度。加拿大凭借高社会福利和宽松的移民政策,成为热门移民国之一。那关于加拿大移民的税收政策您又了解多少呢?和国内不同,加拿大的税务有着自己的特点!

加拿大实行联邦、省(或属地)和地方三级征税制度,联邦和省各有相对独立的税收立法权,地方的税收立法权由省赋予。省级税收立法权不能有悖于联邦税收立法权。加拿大属联邦、地方税收分权型国家。

目前加拿大现行税制中的主要税种有:公司所得税及附加税、个人所得税及附加税、商品劳务税(增值税)、社会保障税、销售税、关税、土地和财产税等。

联邦一级以个人所得税为主,辅之以社会保障税和商品劳务税;省级以个人所得税和商品劳务税为主,辅之以社会保障税;地方税以财产税为主。

个人所得税

居民个人:加拿大的所得税由联邦政府和各省或地区政府征收。

加拿大个人所得税“应税收入”分为四类:即薪酬收入、生意收入、投资收入和资本收益。联邦个人所得税实行超额累进税率,纳税人收入愈高,税率也愈高。

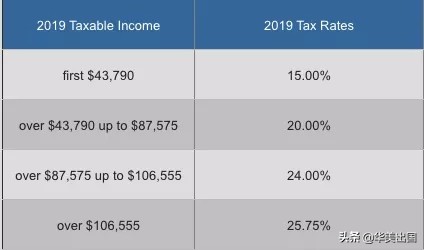

2019年的联邦税率:

$47,630 或以下15%;

高于$47,630 至$95,259 部分20.5%;

高于$95,259至$147,667 部分26%;

高于$147,667至$210,371部分29%;

高于$2210,371部分33%。

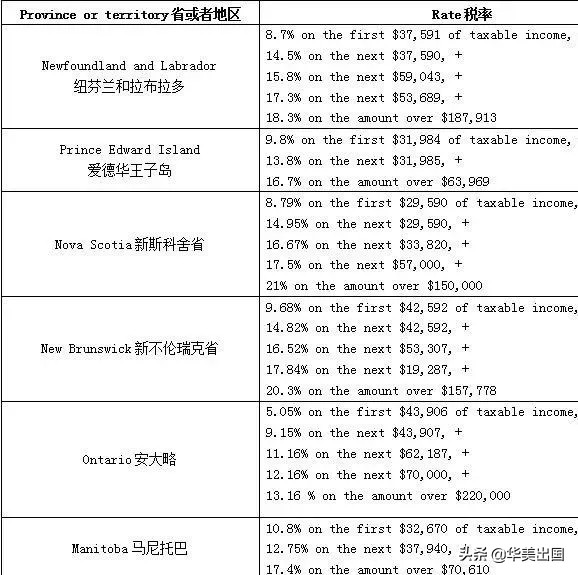

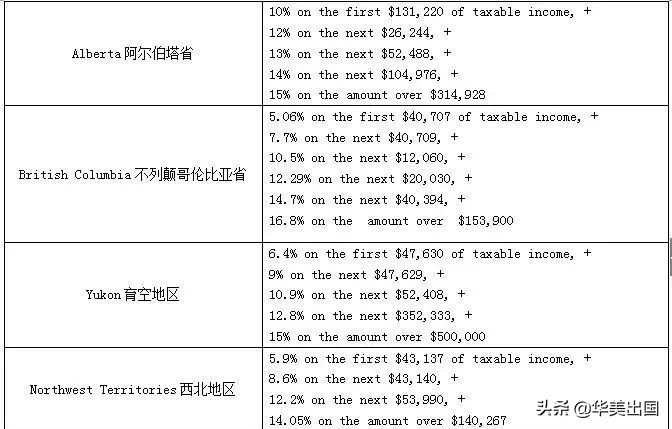

2019年各省或者地区税率

Quebec 魁北克

非居民个人:非居民个人来源于加拿大的非经营性投资收入,通常由加拿大的支付方按收入总额的25%(加拿大与某些国家另有约定的除外)扣缴税款。

销售税

商品服务税﹙GST﹚:(联邦商品服务税GSTor统一销售税HST+省销售税PST)

Goods and Service Tax (GST)、Harmonized Sales Tax-HST、Provincial Sales Taxes-PST。

类似于中国的增值税,如果企业一年营业额在30,000加元以下,可以不注册,否则每次销售或收服务费就要加5%的GST。

加拿大各省有不同税率的省销售税﹙PST﹚,从0至8%不等。

企业所得税

居民企业:依法在加拿大境内成立,或者主要管理及控制机构在加拿大境内的企业。居民企业应就来源于全球的所得缴纳联邦企业所得税和省属企业所得税。

非居民企业仅就其从加拿大从事经营活动或通过转让加拿大特定种类资产取得资本利得等方式取得的所得征税。

应纳税所得额:企业应纳税所得额为企业从投资、经营、财产转让和其他活动中取得的净收入总额,以及企业从加拿大境内及境外转让资本取得净收益的50%后的总和。

股息红利所得:私营企业和公众企业取得来自加拿大应税企业或加拿大居民企业的股息在计算企业所得税时通常可扣除。企业取得来自境外企业的股息通常需要缴纳所得税,但是企业取得的来自境外子公司的股息准予在计算企业所得税时扣除。

资本利得:资本利得应按照发生额的50%、减除准予扣除的资本亏损后的余额,计入企业收入总额中,并按照一般税率计算缴纳企业所得税。

亏损弥补:企业在生产经营活动中发生的损失,可以向以前年度结转3年或向以后年度结转20年。资本亏损可以向以前年度结转3年或向以后年度无限期结转。

税率:联邦企业所得税的基本税率是应税收入的38%,联邦税收减免后为28%,一般减税后,净税率为15%。对于加拿大控股私营小型微利企业,净税率为10%。

省和地区有两种所得税税率:较低税率和较高税率。较低的税率适用于符合联邦小企业扣除额的收入。较高的税率适用于所有其他收入。

报税及抵扣免除

加拿大执行的是“自动申报”( Self-assessed ) 报税制度,纳税人有责任向税务局申报所有收入,并自行计算税款。纳税人有责任保留财务及税务资料六年,以备税务局随时要求审查。

在计算加拿大税款的时候,可以有多达数十项的税收抵免项目,比如“个人基本抵免额”,2019年为12,069加元;另外还有“年长者抵免额、配偶或同居伴侣抵免、合格的被抚养人抵免”等等。

魁省经验类留学移民

全家人最快一个月登陆加拿大生活

孩子免费享受北美公立中小学教育

英法双语教学让孩子赢在起跑线

配偶持工签可以在当地合法工作

最后全家同时获得枫叶卡!

工作移民两不误并享受加拿大福利

申请条件

1、年龄:建议18~50岁

2、学历:中专、高职和高中毕业生

3、于加拿大完成约14个月专业课程

4、完成约4个月法语学习

项目优势

- 申请要求简单,无雅思托福硬性要求;

- 专业课程使用英语授课,专业与法语同步学习;

- 针对加拿大魁省就业市场开设专业,毕业生就业容易;

- 留学 & 移民全程跟进,移民快速通道;

- 留学成本低,性价比极高;

- PEQ 快速通道,毕业后快速获得魁省移民甄选证(CSQ);

- 获得永居身份后,享受当地完善的医疗、福利;并能以当地学生身份继续学业晋升。