哈啰出行10月9日宣布,已经与*疆新**乌鲁木齐、阿克苏、阿勒泰、昌吉、克拉玛依等多地同时达成合作,哈啰单车、助力车将正式进入这些城市。据悉,哈啰将首批在阿克苏、阿勒泰等地投放1万多辆单车和助力车。哈啰出行表示,两轮业务催生了车辆调度员、出行数据分析师等新职业。依据哈啰大脑分析,其将在阿勒泰、阿克苏等地设置数百个运营点位。哈啰出行两轮车业务已完成全国超400城的规模覆盖。

1、半年以上冰雪期的城市,适合共享单车吗?

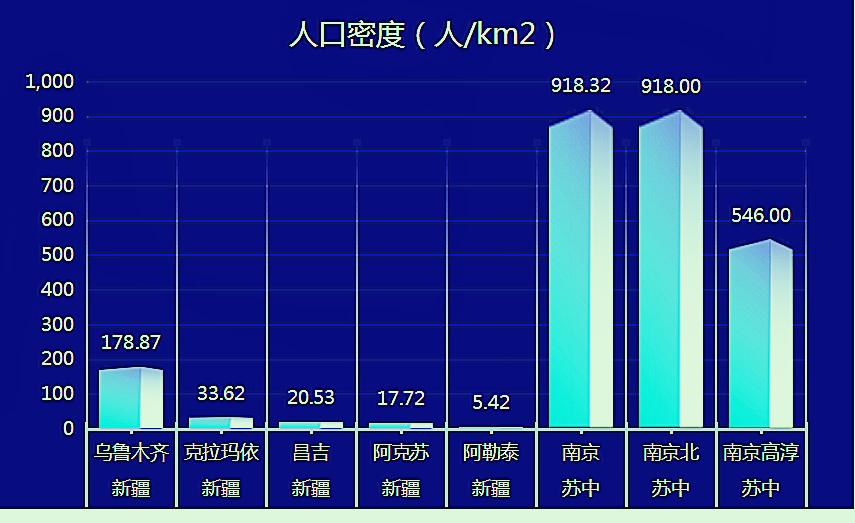

共享单车属于商业运营,那要考虑地区的地理位置 和人口密度来判断商业价值。我们来看下乌鲁木齐和阿勒泰吧。

北风卷地白草折,胡天八月即飞雪。乌鲁木齐的地理属于盆地地区,会有很大的上坡下坡,并不利于骑自行车。这里每年冬季长达六个月,城市主城市区没有专用的自行车道,几次的城市改造中也没有这方面的规划,自行车进入机动车道很危险,所以骑自行车的人很少。

阿勒泰市地处亚洲大陆腹地,属中温带亚干旱大区、干旱大区气候带。全市年均气温为4~4.2℃,1月平均气温-24℃,7月平均气温22.3℃,雪期长达7个月有“中国雪都”,“人类滑雪起源地”之称。

*疆新**地区冬季漫长,降雪量大,在冬季的时候,冰天雪地,骑自行车很危险的,也很冷,这些车将束之高阁。

当然有些旅游区域路上车辆也不多,在旅游时节某些线路可用自行车郊游。

*疆新**地区人口密度是比较低的,下图显示和南京相比的巨大差距。不过在*疆新**地区投放1万多台车,对于共享单车也是一个很小的数量了。南京高峰期数量达到60-70万台呢。

从商业价值考虑,地理环境不适合骑行,漫长的冬季难以使用自行车,人口密度低,和内地城市比,其商业价值的很低的。但是共享单车在某个城市落地,自己布点几百个去运营,营业成本,销售费用,运营费用并不能减少,这也就是商业开店总要去找好的门面一样的道理。

哈啰大脑决定去*疆新**显然考虑的是规模覆盖,基本是不存在实际商业盈利逻辑的。哈啰出行隶属于上海钧正网络科技有限公司,是蚂蚁金服投资的,注册资金:250000万元,自然是财大气粗吧。

2、共享单车,在冬天里煎熬

一度引领共享经济风头的共享单车如今陷入困顿,再比如南京,2018年共享单车数量高峰期时达到60万到70万辆,如今这个数量遭“腰斩”,目前发展总数被控制在36万辆左右。2017年末,结合当时进入南京的单车数量,南京市暂停共享单车投放。2018年下半年,南京市交通运输局、市城市管理局、市公安局交通管理局联合委托第三方专业机构,开展了对南京共享单车行业的评分调研工作。发布的评价结果将与企业车辆上牌数量直接挂钩,市主管部门将制订细则,并实施运力规模的动态调整。经综合评定,2020年上半年南京市互联网租赁自行车企业经营服务评价结果为:青桔单车82.3分、摩拜单车76.1分、哈啰单车67.2分。在南京,两轮车市场格局也已经初步形成。

共享单车最大的问题是无序、混乱,给城市道路交通管理带来了很大的压力,地方政府并不待见,至于共享电动车也是昙花一现,在很多城市立刻受到封杀。共享单车企业被迫向一些监管相对宽松的三四线城市去发展,但是一样的道理,小城市的商业价值当然是低于一二线城市的。哈啰大脑决定去*疆新**也有基于这方面的考虑吧。

共享单车用低价抢占市场,所有的优惠策略都是为了养成用户的用车习惯,在没有利润的情况下,讲故事的也只有规模了。*疆新**即使再偏僻,也是一种“在每一个地方都可以使用共享单车“的情怀罢了。

ofo铩羽归去,摩拜嫁了人家,更多小品牌成了昨日的回响。哈罗也变身哈啰,或许未来成为阿里动物园的一员,比如叫大牛。

共享单车依旧在行业的寒冬里煎熬。

3、共享单车是共享经济吗?

共享的意义在于,充分利用闲置资源,避免不必要的投入,达到节约的效果。同时,闲置品的价值也能通过共享被再次发掘。共享经济的五个要素分别是:闲置资源、使用权、连接、信息、流动性。共享经济关键在于如何实现最优匹配,实现零边际成本,要解决技术和制度问题。

共享单车是平台专门购买自行车投放,在交通部发行的规范文件征求意见稿中称为互联网租赁自行车,共享经济的本质应该是“盘活存量”,而不是“创造增量”。批量购买或租用定制化生产的单车,到处摆放,扫码随时租用。在城市创造了数万计的增量单车,却没有盘活一辆存量单车。虽然它解决了“最后一公里”的尴尬出行需求,但供给方法仍然是创造增量。严格意义上来说不是共享经济。

说白了,共享单车,其实就是自行车的租赁业务。

4、哈啰奇怪的顺风车业务

顺风车业务形态是真正的一种共享经济。私家车上的空座就是闲置资源,车主满足自身出行的同时,将空座位与他人共享,并获取了收益。这个行为更符合共享经济的设定。

哈啰出行官网介绍,哈啰出行是致力于为用户提供便捷、高效、舒适出行工具和服务的专业移动出行平台,进化为囊括哈啰单车、哈啰助力车、哈啰车服和哈啰换电等综合业务的专业移动出行平台。

但是哈啰出行官网却看不到顺风车的只言片语,但哈啰顺风车2019年2月正式在全国上线,目前已经进入300多个城市。也许是因为滴滴顺风车安全事故掀起的风波,让哈啰出行在顺风车上低调而行。又或者是同样为阿里系的高德地图与哈啰出行有同质化的业态冲突,哈啰出行在某种程度上需要定义为专注于两轮出行。

不过哈啰出行的APP上,顺风车也还是主要的业务。或许哪天,哈啰出行自己造两轮车也未尝不可,大牛电单车。

5、可能永远不赚钱的共享出行

还记得Lyft 招股书的那一句“我们有净亏损的历史,可能无法实现或保持未来的盈利能力。”让人担心。Lyft发行价72美元/每股,目前股价27.80美元,已经蒸发6成了。

共享出行的商业模式看起来似乎无懈可击,抛弃了传统出租车公司的重资产,只作为撮合方收取佣金。投资人都认为他们跟其他平台模式一样,前期通过烧钱占取大量市场份额,建立网络效应,建立稳固的护城河。

从目前的情况来看,Uber和Lyft织的这个网,并不牢固,换句话说,共享出行并不是一个好的商业模式。在美国,Uber和Lyft仍然要为司机支付大量费用,不管是获取还是维系,跟传统出租车公司无异。在国内,滴滴也面临着地图服务商的流量之争。特别是国内,当地政府对于城市交通的管理更是难点和重点,中国人口众多,一二线城市的限量管理,限行管理,也是通行的办法。

共享单车,现在看来反而是重资产的两轮车租赁公司,扫码支付的模式确实不错,但是车辆摆放,车辆修理,车辆回收却是不能不面对的问题。所谓车辆调度员的新工作,就是在网点做自行车的整备,搬运,回收。而且即使线上派单再先进,线下确实还是需要真实人力去操作的,加上政府管理要求的不断提升,运营费用不断增加。

共享单车粗放期的到处乱停乱放,无人管理的乱象给城市管理者敲响了警钟;共享出行的伪共享和收益无法确定也给投资者当头一棒。烧钱的资本玩家绝对不是公益和慈善,但风口总会消退,蓦然回首,满地黄花堆积,憔悴损,如今有谁堪摘?

慧行SaaS,开启您的数据之路