北京怡和嘉业IPO:山寨起家因新冠发财,证监会注册阶段问询为什么新款呼吸机销售低迷

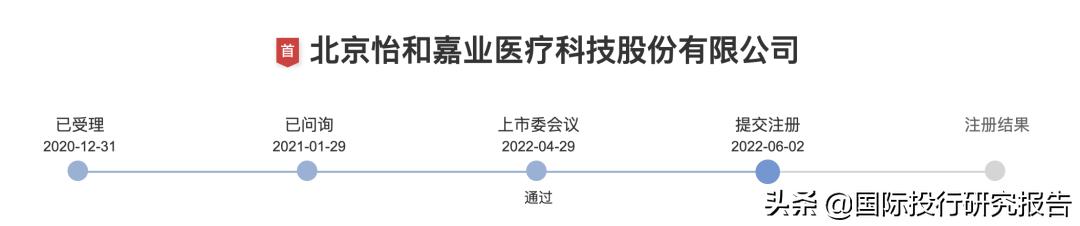

证监会网站发布了北京怡和嘉业医疗科技股份有限公司注册阶段问询问题,此前,北京怡和嘉业2020年最后一天提交了创业板上市申请,历经三次问询,2022年4月29日深交所上市后过会,但一直到6月2日才提交注册。 此一时彼一时也,2020年呼吸机是全球抢购产品,2022年,呼吸机早就是平常商品。

//

因新冠发财

此一时彼一时也,北京怡和嘉业在申报的时间点,全球遭遇新冠疫情,呼吸机被股票一样炒得如金融产品,凌通社也曾经发过“

一份新冠期间救命呼吸机乱象的真实记录”的研究报告,从北京海关的数据可以看出,北京怡和嘉业当初依靠贸易行为炒呼吸机发了不少财。所以公司前几年的数据看起来还是挺好的,但是,现在,全球的新冠进入尾声,呼吸机的需求进入常态。

而且,证监会注意到,其开发的新品种呼吸机销售低迷,也意味着公司的新产品没未来市场。

//

山寨起家专利依然是问题

与此同时,依靠山寨起家的公司和全球最大的呼吸机企业瑞思迈的专利纠纷一直是悬在公司头上的利剑。对此,凌通社也曾经发过研究报告,根据凌通社掌握的材料,公司虽然和瑞思迈达成了和解,公司也死不承认侵犯了人家的知识产权,但实际上公司是对出口美国的产品都支付了专利费的。

况且,瑞思迈随时可能对公司在全球范围内发起新的诉讼。

//

注册制下:信息披露是核心

注册制下,通过多次问询,充分揭示风险,让投资者知道公司存在的风险,投资者自己判断是否打新股,是短期投机还是长期投资。

就这个公司而言,交易所三次问询,加上证监会的这次问询,虽然还有一些问题,比如凌通社在研究报告中提到的北京海关数据和其出口美国数据不匹配的问题,有的是保荐人查不清楚,有的是保荐人根本没尽职。还有当然是专利问题,山寨起家的公司,专利问题一定是最大的风险,这个只要从海能达等被起诉的公司最后的结局就可以看到。

顺便要说的是,我们对于IPO公司和上市公司的研究,从来没有对或者错,只是对公司公开信息的客观风险提示,是对交易所和证监会问询问题的风险补充,我们的很多内容也是学习交易所和证监会问询问题的体会。

对于投资者来说,交易所和证监会的问询问题是了解公司的信息的重要一环。理论上,只要披露充分,并且达到交易所的上市标准,公司的任何问题都不是问题,恶意圈钱也合法,交易所只是一个平台,买卖随意。但如果公司隐瞒信息,保荐人等中介机构不按照规范行事,就应该被起诉。

注册阶段问询问题

//

1、关于知识产权纠纷

根据申报材料,发行人历史上曾涉及多起与瑞思迈的专利诉讼纠纷。

请发行人:结合与瑞思迈的诉讼纠纷是否涉及发行人的核心专利技术、发行人的新产品与涉诉产品的在核心技术、目标专利等方面的差异、新产品是否使用涉诉专利等事项,补充披露瑞思迈或其他第三方对公司的主要产品、专利提起新的侵权诉讼或专利无效申请的风险,充分说明是否会对公司持续经营能力产生重大不利影响。

请保荐机构和发行人律师核查并发表明确意见。

//

2、关于业绩和新产品

根据申报材料:(1)报告期内,发行人主营业务收入分别为25,656.61万元、56,025.22万元和66,108.13万元。(2)新冠疫情爆发后,发行人根据产品是否可以直接用于新冠患者治疗划分为疫情相关产品和非疫情相关产品。2020年、2021年疫情相关产品收入分别为29,753.83万元、11,046.47万元,占收入的比例分别为53.11%、16.71%。(3)报告期内,医用产品前五大客户对外实现销售金额占比约90%、70%和60%,在2020年推出新款医用产品后,呈明显下降趋势。(4)2020年、2021年,双水平肺病呼吸机收入分别为22,519.83万元和10,103.13万元,其中新款产品收入占比约1%和5%,大幅低于老款产品。(5)未披露研发费用形成相关成果应用于各主要产品的情况。

请发行人:(1)在重大事项提示部分补充披露扣除新冠疫情相关产品前后收入、毛利的变化情况。(2)结合新款医用产品上市(2020年)前后,医用产品中各产品收入结构的变化情况,说明医用产品是否存在滞销,是否存在存货跌价风险。(3)结合双水平肺病呼吸机中新、老产品在技术、功能和目标客户等方面的差异,说明新款产品销售额较小的原因。(4)说明报告期内研发费用形成的相关成果应用于主要产品的情况。结合研发成果与同行业公司产品的差异,说明研发成果是否具有先进性。请保荐机构、申报会计师核查并发表意见。