2011-2015年,中国医药工业销售收入的增速呈现逐年下滑的趋势,由26.1%下降至 9.0%,在2016年触底反弹达到10.3% 的增长,2018年受到经济结构转型及医疗卫生改革深化的影响,虽然销售收入增长达到12.6%,但是利润增长只有9.5%。总体而言,我国医药行业目前收入增长趋于稳定但利润增速有所放缓。但"以大健康产业为主线、以大生物医药产业为核心"的天士力却从没有放缓过自己的国际化征程。

1、 复方丹参滴丸只是迈向国际的第一步

2018年天士力主营业务收入179.05亿元,同比增长11.76%。主要因为医药商业业务营收增长17.07%,占到总营收的60%。对比医药商业板块与医药工业板块毛利率。两者都处于稳步上升状态,但医药工业板块毛利率要远高于医疗商业板块,这也是由行业特性决定的。所以虽然医疗商业板块的增长不容小觑,但最能给天士力带来盈利的还是医疗工业板块。

医疗工业板块中,给营收贡献最大的当属心脑血管类产品,2018年实现营收49.67亿。心脑血管类产品中明星产品复方丹参滴丸,2018年虽然销量降低了6.1%,但也达到了1.38多亿。按照年报中标价格区间26.08-29.99元保守计算,复方丹参滴丸凭一己之力为营收至少贡献了36亿元,没错,总营收的五分之一都是它贡献的。

复方丹参滴丸目前在国内心血管疾病药行业市场份额稳居第一。但是国内市场的成功并没有使得天士力满足,它早已走出大门,放步国际市场。复方丹参滴丸成为全球首例进行了美国FDAⅢ期随机、双盲、国际多中心大规模临床试验的复方中药制剂和中国原创新药。2018年9月6日,天士力与美国Arbor公司就复方丹参滴丸达成合作,天士力将获得最高2300万美金的研发付款,产品上市后,将获得最高5000万美金的销售里程碑付款,以最高可达毛利50%的销售分成。这是中国首例复方现代中药销售许可权进入美国,这都只是开始。

2、 四大领域紧密布局,冲击国际市场

中药领域,复方丹参滴丸带动了养血清脑颗粒(丸)、芪参益气滴丸、注射用益气复脉、注射用丹参多酚酸等系列领先品牌产品,构建了以心脑血管用药为主的现代中药大药体系,确立在中国心脑血管创新药领域的领导地位。

生物药领域,天士力生物拥有已上市独家品种注射用重组人尿激酶原(普佑克),特 异性溶栓重磅产品普佑克为世界范围内唯一获批上市的重組人尿激酶原产品。普佑克是国内目前最好的急性心梗溶栓药物,迅速拉动生物板块的快速增长。公司通过自主研发和投资引进等多种方式,布局多款国际领先水平的创新药物。在2019年6月21日,天士力生物向香港联交所递交了上市申请。上市之后,在资本的推动下,公司的研发与国际脚步将得到进一步加速,普佑克终会成为天士力的爆品之一。

化学药领域,化学药研发围绕抗肿瘤、心血管、消化代谢及精神领域,布局了多款 1 类创新药和仿制药,加速引进世界水平临床后期创新药物。未来,公司将通过全球研发申报和同步上市,逐渐实现创新性的产品组合,并与国际领先同行合作,布局跟踪全球优质项目。

干细胞领域,天士力引进全球知名的干细胞公司 Mesoblast 的治疗晚期充血性心力衰竭与急性心机梗塞的两款干细胞产品 MPC-150-IM(FDA 临床Ⅲ期)和 MPC-25-IC(FDA 临床Ⅱ期)。进一步补强公司在心血管领域的产品力。

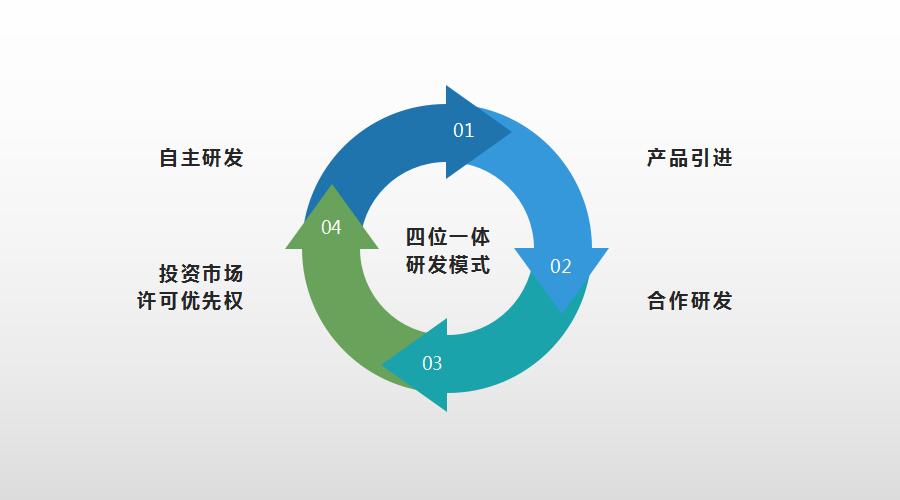

3、 "四位一体"研发模式,研发投入向国际对标

有人认为,中药企业不需要投入研发。并且很多国内药企研发投入率也确实不高。守着老配方当然也能固若金汤,但是当别人开始疯狂创新时,还一直端着金饭碗就有点固步自封了。天士力一直高度重视研发,公司共布局 77 款在研产品,构筑涵盖心脑血管、 消化代谢、抗肿瘤三大治疗领域优势,其中包括 22 款 1 类创新药,并有 43 款药品(其中含仿制药一致性评价9款药物)已进入临床阶段。研发投入率以及研发投入占到医药工业的比率持续上升,高于国内同行业药企,逐渐向国际药企研发投入对标。

天士力紧跟国际前沿新技术与新产品的升级换代,持续提高研发投入。快速推进自主研发、产品引进、合作研发、 的"四位一体"药物创新研发模式,扩充公司在研管线,稳步推动现代中药、生物药、化学药研发进展,面向未来的心脑血管、消化代谢、抗肿瘤疾病解决方案进行战略布局,保持国际化的领先优势与研发创新的发展动力。

四、总结

从复方丹参滴丸开始,天士力开启了自己的国际化脚步。以复方丹参滴丸的优秀表现,拉动系列产品的增长。天士力以中药起家,现在在中药、化药、生物药以及干细胞领域全面开拓。在心脑血管疾病领域处于绝对领先地位。天士力作为中医药企业国际化的标杆,它的征程仍在继续。