最近,笔者多次遇到有人咨询违法携带货币进出境的问题,货币分为本国货币和外国货币,国家在进出境管理上政策和要求是不一样的,携带进出境时构成违法的具体情形也有所差别,笔者在本文中主要介绍外币现钞(以下简称“外币”)进出境相关问题。

违法携带外币进出境的行为是构成一般违规、*私走**行为、抑或是*私走**犯罪,情况比较复杂,要具体情况具体分析。简单来说,首先,要视进境或出境的具体情况而定;其次,违法携带外币出境,理论上会涉嫌*私走**罪,但实践中均按*私走**行为予以行政处罚。以下对相关规定及实务中的具体做法作一个梳理和说明。

一、关于携带外币进出境的规定

(一)外币出境时属于限制出境物品、入境时属于普通物品

根据《中华人民共和国禁止、限制进出境物品表》(海关总署令第43号),外币及其有价证券属于限制出境物品。而该表未将外币入境列入其中,因此外币入境时属于普通物品,也可以称为自由入境物品。

外币出境时系限制物品,出境时自然会受到管制,但外币可以自由入境,并不意味着不受限制,可以随意携带进出境。

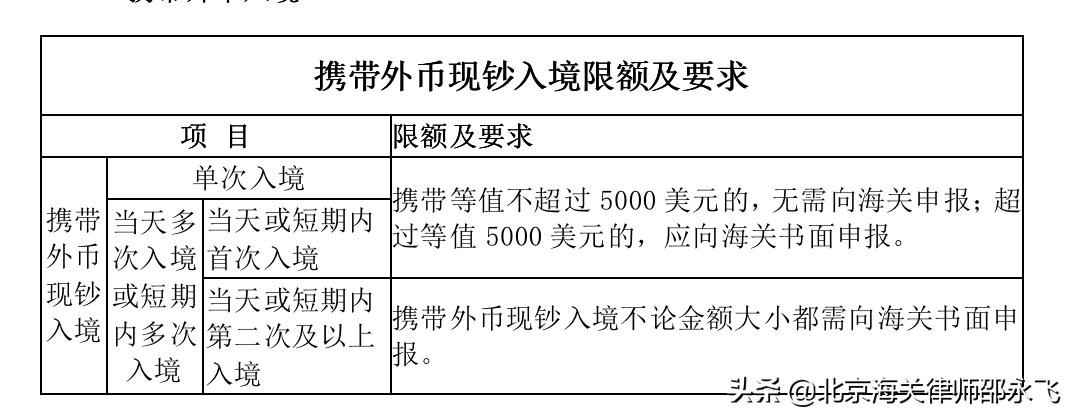

(二)国家对外币现钞进出境实行限额管理制度

国家外汇管理局《携带外币现钞进出境管理暂行办法》(汇发〔2003〕102号)对携带额度和免申报额度均有明确规定。但该规定明确,进出境人员携带汇票、旅行支票、国际信用卡、银行存款凭证、邮政储蓄凭证等外币支付凭证以及政府债券、公司债券、股票等外币有价证券进出境,海关暂不予以管理。因此,我国实行限额管理的外币是外币现钞。

需要注意的是,我国进行管制的“外币”是指中国境内银行对外挂牌收兑的可自由兑换货币,“现钞”包括外币的纸币及铸币。

(三)关于携带外币进出境的具体规定

1.携带外币入境

由于外币系自由入境物品,只要当事人申报,海关就会予以放行,而且入境申报对携带出境也有很大的好处,因此,建议携带外币现钞入境时应积极主动申报。

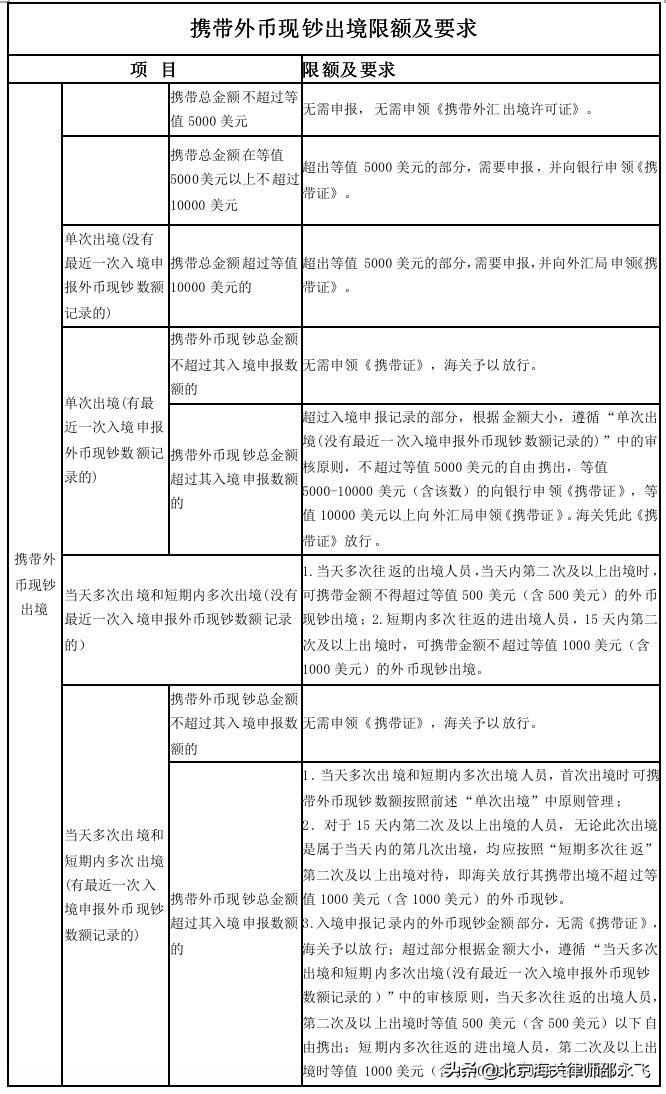

2.携带外币出境

由于外币系限制出境物品,对不同情形下出境时允许携带的数量限额进行了较为细致的划分。

需要注意的是,允许携带的限额内的外币,在任何情况下都不需要《携带证》,也不需要申报,海关一律放行。即使行为人超量携带外币涉嫌违规、*私走**时,海关也会把允许的限额扣除掉。

例1,根据(2019)粤04行初1号行政判决书显示:2018年10月30日,樊立某经拱北口岸旅检现场无申报通道出境,未向海关申报,被执法人员实施人身检查,从其腰部查出绑藏的港币432000元。原告15天内多次出境,当天第1次出境,根据《携带外币现钞进出境管理暂行办法》第六条第(二)项的规定,海关当场放行其中港币8000元。

二、非法携带外币入境的后果

由于外币不属于禁止类、限制类物品,也不属于依法应当征税的对象,所以,非法携带入境时无论是否逃避海关监管均不构成*私走**。

外币的非法携带入境主要表现为超限额携带(实践中称为“超量携带”)未申报或者申报不实。根据海关监管规定,超量部分需要依法向海关申报,未申报或申报不实的,构成其他违反海关监管规定的违规行为。根据《海关行政处罚实施条例》第19条规定,超量携带未申报或申报不实的,予以行政处罚。

三、非法携带外币出境的处理

1.超量携带并如实申报,不违法但海关不予放行

外币出境属于限制出境物品,无《携带证》而超量携带(以下均简称为“超量携带”)出境的,如果如实向海关申报,则不属于违法行为,但对于超量部分海关不予放行,并不会给予行政处罚。

2.超量携带不申报,构成行政违规可以行政处罚

超量携带外币出境,在实践中绝大多数违法行为都是不申报,根据《海关行政处罚实施条例》第19条规定,海关予以行政处罚。

例2,根据(2017)粤03行初71号行政判决书显示:2016年4月7日,黄某从罗湖口岸出境,被海关工作人员抽查,行李内被查出未向海关申报的港币现钞37万元。被告罗湖海关按规定放行港币4万元,对超带的港币33万元采取扣留措施。罗湖海关认定黄某超带国家限制出境的港币33万元出境,未向海关申报,根据《中华人民共和国海关行政处罚实施条例》第十九条第三项的规定,予以警告并罚款人民币2.8万元的行政处罚。

3.超量携带逃避监管,涉嫌*私走**但不构成*私走**罪

行为人超量携带外币出境时以藏匿、伪装等方式逃避海关监管的,则构成*私走**。那么,超量携带外币金额比较大时,例如达到等值人民币几十万甚至数百万时,会涉嫌*私走**罪吗?

《最高人民法院、最高人民检察院关于办理*私走**刑事案件适用法律若干问题的解释》(法释〔2014〕10号)第21条第一款规定“未经许可进出口国家限制进出口的货物、物品,构成犯罪的,应当依照刑法第一百五十一条、第一百五十二条的规定,以*私走**国家禁止进出口的货物、物品罪等罪名定罪处罚;偷逃应缴税额,同时又构成*私走**普通货物、物品罪的,依照处罚较重的规定定罪处罚。”如前所述,外币属于国家限制出口物品,且不征收税款,那么按照该规定超量携带外币就涉嫌*私走**国家禁止进出口的物品罪。根据该解释第十一条第一款第(六)项规定,*私走**其他禁止进出口的物品二十吨以上不满一百吨,或者数额在二十万元以上不满一百万元的,依照刑法第一百五十一条第三款的规定处五年以下有期徒刑或者拘役,并处或者单处罚金。由此可见,超量携带外币金额超过等值人民币20万元,行为人就涉嫌*私走**国家禁止进出口的物品罪。

基于纯粹的理论分析,我们可以得出上述关于超量携带外币逃避监管涉嫌*私走**国家禁止进出口的物品罪的结论。在实践中,是如此认定的吗?目前的答案是否定的。

在2014年9月10日之前,无许可证*私走**国家限制进出口的货物、物品大都是按照*私走**普通货物、物品罪定罪处罚的,而外币不需要征税,自然也就不构成*私走**犯罪。但上述司法解释为了严厉打击限制进口的固体废物*私走**,将无许可证*私走**国家限制进出口的货物、物品解释为*私走**国家禁止进出口的货物、物品,尽管自2014年9月10日起开始实行,但对于*私走**外币的行为,实践中仍然沿用过去的做法,不按犯罪处理,而是按照*私走**行为予以行政处罚。因此,在目前实践中*私走**外币是不构成*私走**罪的。

在例1中,2018年10月30日,樊立某出境时未向海关申报,被执法人员实施人身检查,从其腰部查出绑藏的港币432000元,海关当场放行其中港币8000元,认定樊立某超额携带港币424000元出境,明知港币是国家限制出境的物品,但仍然以藏匿方式逃避海关监管,主观故意明显,构成《中华人民共和国海关法》第八十二条第一款第(一)项、《中华人民共和国海关行政处罚实施条例》第七条第(二)项所规定的*私走**事实。海关根据《中华人民共和国海关行政处罚实施条例》第九条第一款第(二)项的规定对其予以没收。

这个案例中行为人*私走**的外币折合人民币32万余元,早已超过了法释〔2014〕10号关于*私走**其他禁止进出口的物品数额在二十万元以上的起刑点,但海关并没有按照*私走**国家禁止进出口的物品罪予以处理。

虽然*私走**外币不构成犯罪,但按照*私走**行为给予的行政处罚后果也十分严重,会将全部超量外币予以没收,因此千万不可存侥幸心理。

4.明知需要申报而不申报有被认定为“瞒报*私走**”的可能

没有以逃匿、伪装方式等方式逃避海关监管,只是单纯地不申报,是不是就不会构成*私走**了呢?在实践中,即使只是单纯地不申报,只要符合一定条件,也可能被认定为*私走**而没收外币。

例3,根据(2018)粤行终354号行政判决书显示:2017年3月27日,莫某携带澳门币509870元经拱北口岸旅检无申报通道出境(当天第1次出境,15日内多次出境,未取得携带外汇出境许可证),被海关工作人员截查。海关先后三次对莫某作了查问笔录。莫某在查问笔录以及本人自我供述中承认以下事实:其未向海关申报澳门币509870元,其中有20万元是“份子钱”,带到澳门后可以赚到澳门币120元的带工费;还有309750元是莫某自己的款项,带至澳门后到银行换成港币,可以赚到汇率差价澳门币300元。从2016年年底以来多次携带“份子钱”出境赚取带工费,其知道澳门币是限制出境物品,但心存侥幸。最终,海关认定莫某构成*私走**,没收其超量携带的澳门币501870元。莫某不服提前行政诉讼,一、二审法院均认定,“澳门币属于限制出境的物品,莫某明知澳门币属国家限制出境物品,但却逃避海关监管,以瞒报的方式携带澳门币出境,赚取汇率差价,侵害了国家的对外贸易管制,主观故意十分明显,属于上述法律、行政法规规定的*私走**行为。”

在上述案例中,行为人明知道外币属于限制出境物品,仍然携带出境,并且出于侥幸心理而未向海关申报,同时出境时没有夹藏、隐匿行为,但仍然被海关以及法院认定为“瞒报”*私走**,同样的认定还出现在(2015)粤高法行终字第397号、(2018)粤行终1027号判决书中所涉海关行政处罚案件。

因此,即使完全不实施夹藏、隐匿等具有明显逃避海关监管的行为,只要行为人明知或应知外币系限制出境物品而仍然超量携带不申报,就有可能被认定为“瞒报”*私走**。

综上,目前实践中,超量携带外币进境不申报,构成违反海关监管的行为,会被处以罚款;违法超量携带外币出境,视不同情况可能构成违规被处以罚款,也可能构成*私走**被没收外币,但不会构成*私走**犯罪。不管哪种哪种违法行为,最终都会遭受损失,切不可存侥幸心理!

邵律师聊*私走**:个人携带奢侈品进境的处罚与辩护

原创 2021-06-09 21:32·北京海关律师邵永飞

当今社会,人员与物质的跨国流动已经成为司空见惯之事。越来越多的人选择出国留学、工作、旅游,在外国居留期间往往会购买一些诸如名表、名包之类的奢侈品,带回国自用或馈赠亲友,而入境时往往因为不知道要申报或者节省成本的考虑而不向海关申报,有意无意地违反了海关法,构成行政违法或*私走**犯罪,不但造成财产损失,甚至还会身陷囹圄。

一、携带物品进境需要履行如实申报的义务

《海关法》第四十六条规定,个人携带进出境的行李物品、邮寄进出境的物品,应当以自用、合理数量为限,并接受海关监管。第四十七条规定,进出境物品的所有人应当向海关如实申报,并接受海关查验。

由上述规定可知,个人携带物品进出境仅限于自用、合理数量,并需要向海关如实申报,接受海关监管。

《中华人民共和国海关对进出境旅客行李物品监管办法》(以下称为《物品监管办法》)对“自用”和“合理数量”进行了明确。

“自用”指旅客本人自用、馈赠亲友而非为出售或出租。

如果以出售或出租等牟利目的而携带物品进出境,此时所携带之物就不再作为“物品”进行监管,而是作为货物进行监管,要想进出境,需要按照货物的监管要求进行报关。

“合理数量”指海关根据旅客旅行目的和居留时间所规定的正常数量。

合理数量具体是多少,并无明确的规定,而是由海关现场视根据旅客的进出境目的和居留时间审核确定。

物品的价值有大小,甚至会有天壤之别,有的物品几千个也不过几十块钱,而有的物品仅1个可能就价值数百万。因此,旅客所携带的物品在“自用、合理数量”范围内的,不代表国家就免税放行。《物品监管办法》第六条规定,进出境物品的合理数量和准许各类旅客进出境物品的具体限值、限量及征免税规定,另行制定。

《海关总署公告2010年第54号—关于进境旅客所携行李物品验放标准有关事宜的公告》对旅客进境携带的物品限值及征免标准进行了明确:

第一点,进境居民旅客携带在境外获取的个人自用进境物品,总值在5000元人民币以内(含5000元)的;非居民旅客携带拟留在中国境内的个人自用进境物品,总值在2000元人民币以内(含2000元)的,海关予以免税放行,单一品种限自用、合理数量,但*草烟**制品、酒精制品以及国家规定应当征税的20种商品等另按有关规定办理。(注:根据2020年8月15日《财政部 海关总署 税务总局关于不再执行20种商品停止减免税规定的公告》此20种商品不再一律征税,与其他物品适用同样的监管政策)

第二点,进境居民旅客携带超出5000元人民币的个人自用进境物品,经海关审核确属自用的;进境非居民旅客携带拟留在中国境内的个人自用进境物品,超出人民币2000元的,海关仅对超出部分的个人自用进境物品征税,对不可分割的单件物品,全额征税。

根据上述规定可知,我国关于旅客携带物品进境有以下要求:

1.物品以自用为限。如果是为了出售、出租等目的,则是非自用,就不按照“物品”进行监管,而应当按照货物报关进口,如以物品名义携带进境则涉嫌*私走**。

2.自用的物品限于合理数量,由海关根据具体情况确定合理数量。

3.自用、合理数量的物品,不超出国家规定的5000元或2000元限值的部分,免税放行;超过部分要按照“物品”征收进口税,对不可分割的单件物品,全额征税。

4.携带物品进境应当向海关如实申报,由海关进行监管、征税。

二、携带物品进境未申报应当承担的责任

旅客携带物品进境,未申报应当承担什么责任,会一律构成*私走**吗?答案当然是否定的。

根据携带物品情况以及行为人的主观心理状态,一般有3种处理结果:

1.自用、合理数量范围内正常放行

虽然按照法律规定,个人携带进出境的物品应当向海关申报、接受海关监管。但并不意味着无论携带多少物品都必须申报。因为每天进出境的人员很多,而海关的监管力量又有限,如果无论物品多少、价值大小都事无巨细地进行申报,一来会严重降低通关效率,二来也不利于实现有效监管。

因此,在实践中,即使旅客携带物品未向海关申报,被查获后,只要属于自用、合理数量范围内的,海关一般都会放行。

如果物品超出合理数量或者限值,则会视情处罚补税或按*私走**处理。

2.对超出合理数量或限值部分,予以处罚并补税后放行

虽然海关法规定了如实申报义务,通关现场也会悬挂、粘贴提示如实申报的提示牌,但是绝大多数的旅客对于携带物品申报的规定并不了解,很多时候也不会关注现场的提示,因而不进行申报直接出关的情况并不少见。

这种因疏忽大意而未申报从而违反如实向海关申报义务的行为,构成《海关法》第85条规定的“个人携带、邮寄超过合理数量的自用物品进出境,未依法向海关申报的,责令补缴关税,可以处以罚款”的违反海关监管规定的行为。根据《海关行政处罚实施条例》第十九条第(二)规定,个人运输、携带、邮寄超过合理数量的自用物品进出境未向海关申报的,处以警告,可以处物品价值20%以下罚款,有违法所得的,没收违法所得。

3.按*私走**行为处理,严重的追究刑事责任

*私走**行为首先也是违反海关规定的行为,其与其他违反海关监管规定的行为最大的区别在于是否逃避海关监管。*私走**行为要求故意逃避海关监管,因过失未申报或者申报不实影响监管的行为,则属于其他违规。

如果行为人在携带奢侈品进境时,明知需要向海关申报而故意不申报,甚至采用隐匿、夹藏等方式逃避监管的,则涉嫌*私走**。*税逃**数额在10万以下的,是*私走**行为,根据海关法规定予以行政处罚;*税逃**额超过10万的则涉嫌*私走**犯罪,会追究刑事责任。

由于奢侈品价值较高,而且税率高达50%,携带奢侈品进境不申报,一旦被查获,涉税额也会较大,往往能达到个人*私走**普通物品罪需*税逃**10万元的起刑点。根据刑法第153条规定,*私走**普通物品,*税逃**10万以上不满50万的,处三年以下有期徒刑或者拘役;*税逃**50万以上不满250万的,处三年以上十年以下有期徒刑;*税逃**250万以上的,处十年以上有期徒刑或者无期徒刑;同时对行为人并处*税逃**金额一倍以上五倍以下罚金。并且*私走**的物品也会被作为用于犯罪之物而予以没收。

在司法实践中,因携带奢侈品进境未申报而被追究刑事责任的案例,并不少见。这也提醒我们广大出境旅客携带高价值物品进境时一定要记得如实申报,不要为了节省一些税款铤而走险,最终不但物品被没收遭受巨大财产损失,自己也会背负罪名。

三、构成*私走**罪时的无罪辩护和罪轻辩护

携带奢侈品入境未申报构成*私走**的无罪辩护应当紧紧围绕*私走**与其他违规的区别进行,也即是行为人是否有逃避海关监管的故意。主观故意一方面要依靠行为人的供述和辩解确定,另一方面也可以从客观行为反映出行为人是否具有*私走**主观故意。如行为人此前没有出境、因出入境未申报或申报不实被处罚记录,也没有夹藏、隐匿所携带物品的行为,则可以推断出行为人主观上不具有逃避海关监管的故意。不具有逃避监管故意的未申报行为则不属于*私走**行为,无论涉税数额多大,都不应当追究刑事责任。

该行为的罪轻辩点则在*税逃**数额的多少,是否有初犯、自首、坦白、认罪悔罪、预缴罚金等量刑情节。如果*税逃**数额超出数额较大的起始金额不大,并且具有多个量刑情节的,可以在检察院审查起诉阶段争取相对不起诉。

感谢阅读!

以上是邵永飞律师的个人观点,不得作为个案处理的意见,具体案件需要根据证据及情节进行具体分析,否则后果自负。

邵永飞律师从海关缉私局辞职从律,具有丰富的海关法律知识和刑事辩护经验,尤其擅长*私走**犯罪案件的辩护和处理。欢迎搜索、关注 公*众*号:北京邵永飞律师。