Sun i FamilyOffice

近期有多人咨询香港重疾保险的相关事宜,我们从法律保障、安全性、保费、保障范围、理赔对比、投保成本、免责条款七大方面进行对比分析,做出如下总结。

四、保障范围

重疾数目:一直以来港保业务员宣传港保的重疾保障险种比内地多,多年前确实如此,但是时至今日,内地重疾保险也在日益发展变化。我们以内地工银的御享人生重疾险为例,该险涵盖了80种疾病,部分新兴产品更是保障范围多达百种。

内地工银安盛御享人生保险:

小结:内地的重疾保险也齐头赶上了香港保险,内地甚至有105种重疾保障的保险,当然重疾险种不是越多越好,还必须要有用,常规发生的加入才有意义。所以就重疾险种数目,港保显然在这一方面相较于内地保险丧失了优势。

重疾险和轻症条款差异比较如下:

香港保险和内地保险重疾轻症方面保障差距如下:

甲状腺:早期癌是否应该属于重症赔付的问题。众所周知,香港的重疾险的甲状腺癌属于早期轻症赔付20%,后续重疾继续保障,而内地一些产品则是归属于重症赔偿,全额赔付。甲状腺癌俗称“喜癌”,一两万就能治好,保额高可以理赔买套房。从中国人的饮食习惯来说甲状腺问题是属于比较高发的疾病,而且治愈率很高,在这方面内地重疾保险较为合适。但在瘫痪、中风等几个涉及时间设定的重疾方面,香港又相对宽松。

轻症额外赔付:香港保诚的保险是不理赔的,而香港友邦是做了分期的赔付,如果前期赔付了20%,后期大病最多之后赔付80%,相当于轻症重疾共用保额。内地保险则是直接另外赔付20%的保额。在这一点上内地更占优势。

轻症豁免:内地从2015年1月4日开始有重疾险的轻症额外给付,首次轻症豁免整单保费。2017年下半年,香港终于推出第一款轻症豁免保费的重疾险。

附加豁免:和内地重疾险相比,香港重疾险目前还没有附加险选项。附加投保人豁免保费重大疾病险的保障利益是:在投保人因轻症、重疾、全残、身故四种状况发生时,则整单保费均豁免,视同已缴保费,保障利益持续有效。即为通常提及的夫妻互保,父母为孩子投保的保障承诺。目前,香港的重疾险均无法做到(轻症、重疾、全残、身故)四项责任的夫妻互保及父母给孩子投保的豁免保费。

原位癌:内地关于轻症中的“原位癌”,任何部位的癌症都包括,但是香港的保险很多局限在人体的某些部位。香港保险原位癌可以部分理赔,内地不可以(保障疾病多),香港大多数保险公司对以下8种原位癌可以赔偿投保额的20%。女性6种原位癌(乳房、子宫颈、子宫、卵巢、输卵管、阴道)。男性2种原位癌(*丸睾**、前列腺)。香港保险直接把原位癌放在早期危疾的的第一位。

免体检额:港保免体检额可达250万人民币以上(额度高,保障高),内地通常只有50万。有些香港保险公司免体检额达到了50万美元(相当于人民币300万以上),对于经济宽裕一点的家庭来说,可以获得更充分的保障。

小结:在重疾、轻症细节条款方面,香港和内地各有千秋。香港的免体检额度高,可以满足高净值客户一次性投高保额的需求。国内保险的“全豁免”也非常贴心。

五、理赔对比

5.1理赔速度

盛传港保的理赔速度很快,香港保险的赔偿流程确实很简单,客户一般有两种理赔方式:

(1)客户之间寄索偿单据或别的服务申请给代理人或经济人,带回公司,理赔完毕;香港保险公司直接寄有客户姓名的现金支票给客户,并去信确认。

(2)客户直接跟保险公司服务部联系,将索偿资料寄给保险公司,公司理赔完毕,将现金支票寄给开客户。

总体上看,香港的理赔速度是很快的,但相对于内地也不是优势。现在内地的保险公司赔偿速度也很快,而且内地客户在内地保险公司赔偿服务沟通更加便捷。自2013年5月1日起,投诉局将扩大服务范围至所有保单持有人,不论是否香港居民。香港理赔有纠纷可以找投诉局申请。

香港理赔问题,还有以下三点需要关注:

(1)内地人赴港买港保,不受内地法律保护,只受香港法律保护。这点在上文的法律保障中有所提及。所以如果涉及到理赔纠纷,可以先向香港保险索偿投诉局申请,如果协调无果,则须在香港找律师打官司,香港地区的律师费用高昂,若陷入持久的纠纷或诉讼状态,花费可能会比较惊人,需要投保人承担经济费用和时间损失。

(2)购买香港医疗险的,需要注意,如果在内地就医,一定要在香港保险规定的内地医院才能理赔,否则范围之外就需要自费了。

(3)理赔时,部分涉及到大金额的,是有外汇限制的,会影响到时效。至于汇率问题,这则是需要有时间段的考虑。人民币升值,赔付金额则贬值。人民币贬值,赔付的金额则升值。

5.2 不可抗辩条款

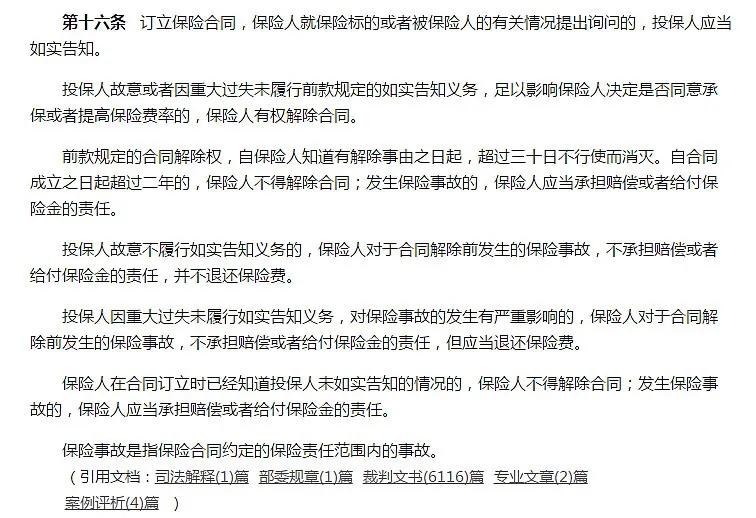

涉及到理赔不得不说的一点是不可抗辩条款,所谓不可抗辩条款即人寿保险合同生效满一定时期(一般为两年)之后,就成为无可争议的文件,保险人不能再以投保人在投保时违反最大诚信原则,没有履行告知义务等理由主张保险合同自始无效或解除。

内地法律规定如下:

而香港法文则是这么规定:

两地的“不可抗辩条款”,最大的区别就在于是否受到“欺诈”的限制。根据内地保险法的规定,因投保人“故意或者重大过失”未履行如实告知义务的,成立两年后的保险合同仍然不得解除,而香港保险法对于存在“欺诈”情形的保险合同,保险人可以免除“不可抗辩条款”的限制。例如王某在得知自己得了某种疾病的情况下,在内地买了一份重疾保险,带病投保,熬过了两年,向保险公司申请理赔,保险公司虽然无奈,但是由于法律规章“不可抗辩条款”,还是是得赔。然而在香港,王某明明抽烟,投保香港重疾险时告知不抽烟,香港保险公司发现他隐瞒不报,直接就可以按照欺诈拒赔。所以,诚信第一,内地人去香港买保险注意要诚信,按规定履行告知义务。当然,这也有风险,有些人生了小病做了小手术,却忘记了告知,日后也会变成香港保险公司的把柄。所以在这理赔的不可抗辩条款方面,两地法律、保险公司都有有差异,需要各位斟酌。内地的理赔环境相对宽松很多,走法律诉讼客户赢面较大。

小结:大家买保险,无非就是为了理赔的时候能够及时,所以了解自己的身体情况并诚信告知在香港和内地都非常重要。

六、投保成本

6.1.基础成本

內地人赴港投保,需要携带材料如下:

1、本人的港澳通行证(或护照),身份证;

2、如果夫妻互保,需要結婚证或戶口本;

3、如果为孩子投保,需要孩子出生证,疫苗本等。(帶有银联标志的銀行卡刷卡繳款)

到香港购买保险,由此会涉及到机票、酒店住宿、餐费、体检费用等经济成本,同时需要耗费大量的时间成本。而在内地,直接联系保险业务员,面签或者网上投保,相对省时省力。请记住,在内地签单香港保险是无效的,属于地下保单,是不被认可的。买香港重疾保险及其他香港保险一定要在香港签单才能受香港法律保护。

6.2港保征费

除此之外,自去年1月1日起香港保监局开始收费,收费标准如下:

对于赴港买香港保险的客户,存钱打款时需注意在保费的基础上多存征费的金额,避免扣款时余额不足的尴尬。

6.3 香港保险节约成本的好方式——保单回溯

所谓保单回溯,即保险公司把保单的生效日期提前到客户生日的前一天,第二年开始的每年保费的交费日期都是客户生日的前一天。

优势:客户可以用少一岁来投保,节省部分保费,以后每年的保费都会采用回溯后的保费。

每家香港保险公司申请保费回溯要求不同,比如英国保诚最长能回溯三个月,而香港友邦最长能回溯6个月,如果生日超过这些时间是不能申请保费回溯的,再加上友邦以实足年龄投保,相比保诚随时可能以小两岁的年龄投保,省下几万元保费就更容易了!在保费方面需要注意:保费回溯会导致第二年及以后各年的交费期提前,特别是第二年。客户要有足够的保费预算,以此来应付第二年的保费。

七、免责条款

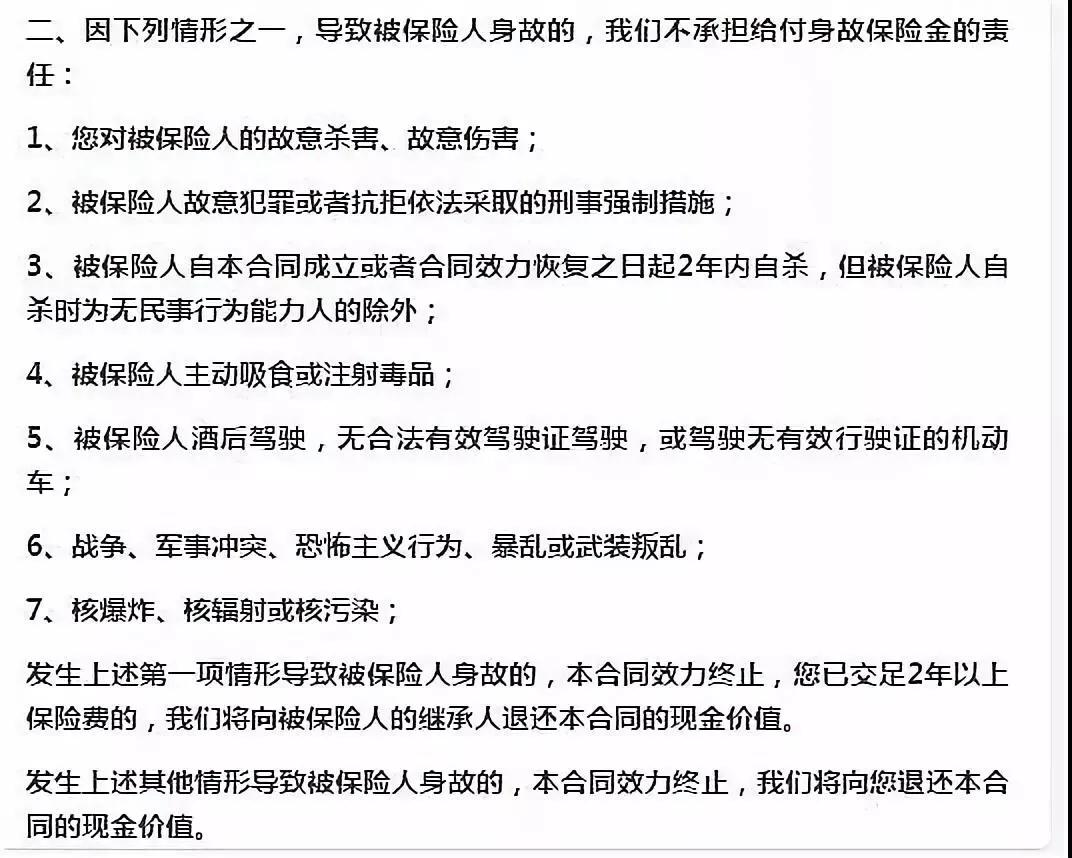

内地重疾险通常的免责条款如下:

而香港保险的责任免除条款较少,除了一年以内自杀,枪毙,无任何事项不保。香港法例注明因以下行为导致被保险人身故(已经触犯法律)的,保险公司不用赔付。

1、投保人或保险金受益人故意造成的。

2、被保险人因自身的犯罪行为而导致的。

小结:从免责条款可以明显对比出香港保险在理赔方面比内地方面更人性化、更便利。

往期精彩:

Sun-i 资讯| 高净值人士财富保护与传承

Sun-i 资讯| 外商投资法研究

Sun-i 资讯| 香港保险购买热——做理性投保者

Sun-i 资讯| 头悬利剑——境外SPV股东巨额税收追缴