据日本共同社2020年3月报道,经营“无印良品”的日本良品计画公司日前接受了东京国税局的税务调查,关于良品计画与中国子公司的商品买卖与商标权使用费的关联交易。

东京国税局指出,良品计画涉嫌通过关联交易利用不合理的转让定价安排减少了该公司的利润留存,从而把本应留存在日本国内申报的应税所得转移至海外,根据转让定价法规,在2017年2月为止的3年中漏报约75亿日元(折合人民币4.9亿元)。

而良品计画公司则表示,虽然和国税局的见解存在差异,但还是完成了补税21亿日元(折合人民币1.4亿元),而为了避免今后再次发生类似事件,日本良品计画已向日中两国的税务部门申请开展双边磋商。

良品计画补缴税款新闻报道

在本次已完成的税务调查中,东京国税局认为良品计画公司利用不合理的转让定价安排漏报税款,导致日本国内的税收流失。那为什么良品计画公司在见解不同的情况下又愿意乖乖补交1.4亿元人民币的巨额税款?另外,为什么避免日后案件重演,在这个事情上要和中国税务局拉上关系呢?且听我逐一细讲。

首先,我们了解一下这个以性冷淡风出头,被称为“文艺青年专属地”的MUJI无印良品的母公司——株式会社良品计画。

日本株式会社良品计画的海外业务分部在三个地区,分别是东亚、欧美、西亚及大洋洲,其中在中国的区域子公司是无印良品(上海)商业有限公司。根据天眼查平台的搜查结果,无印良品(上海)商业有限公司下设263家分支机构,门店遍布国内各大城市。在2015-2017年间,中国地区的营业收入在所有的无印良品海外子公司中占比最高,经营收入分别为301.21亿日元、497.36亿日元、549.52亿日元,约占日本国内经营收入的20%-25%,且增速高于日本国内经营收入。

近年来,MUJI无印良品在中国通过不断新增门店、扩大市场规模。结合上述门店数据和营业收入的迅速增长数据,可见无印良品深受中国人的喜爱并且在中国国内蓬勃发展,处于扩张发展期。

换句话说,中国市场成为日本无印良品不可或缺的目标市场之一。

那么回过头来,为何日本良品计画会在东京国税局一通报时就立刻补偿税款。难不成它心虚?

其实并不然。

年度报告中,良品计画应对税务机关的方法

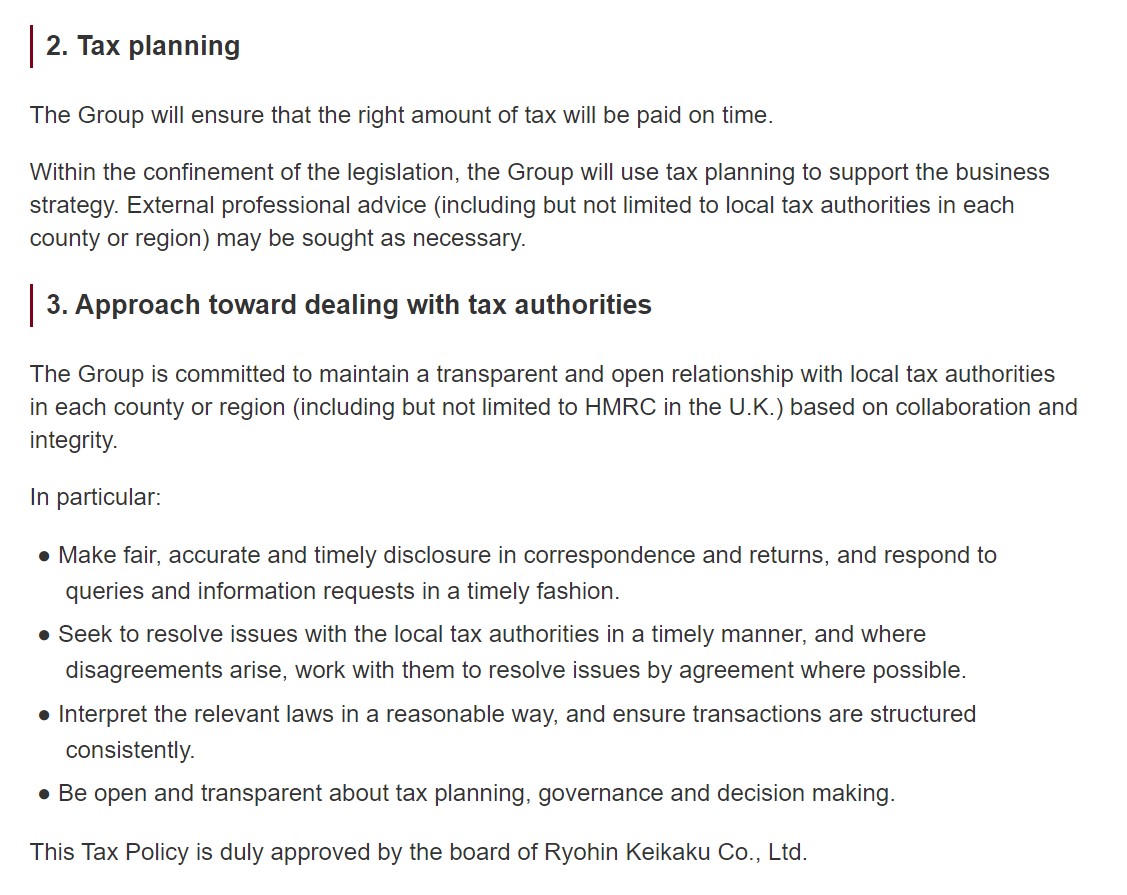

为了寻找原因,我详细查看了良品计画官方网站公布的投资者关系信息和年度报告。非常独特鲜明地,在良品计画官网上设有专门的栏目“Tax Policy“(税务规则),声明了集团关于税务管理的相关策略和态度,其中在“应对税务机关的方法”中提到:集团坚持与各国及各地区税务机关保持公开透明的关系。集团秉承揭露公正、准确、及时披露的态度,并及时回应询问和要求。同时,在合理的方法下解读相关法律,确保所有的交易是统一规划下进行的。

对此我们可以了解到,采用相关的税务筹划手段来减低集团的整体税负,是良品计画的经营策略之一,这也属于维护投资者利益的责任之一。而参考上述的集团税务管理策略,良品计画这么配合东京国税局补缴税款,也必然是在深耕过国际税务法规,认为可以找到有效的手段来维护(或补偿)投资者利益的前提下,董事会同意作出的决定。

问题又来了,对于东京国税局提出日本良品计画在收取中国子公司的商品货款及商标权使用费的定价过低的主张,为何母公司和子公司之间要有这样的操作?细想一下,其实还是和中日两国的企业所得税率存在差异有关。中国的企业所得税税率是25%。日本的企业所得税税率(准确的官方叫法为“法定实效税率”)在2017年已下调至约30%。

显然,日本企税比中国企税税率高,将利润转移至中国能明显减少集团的整体税负。下面再简单说一下对于良品计画可以怎样操作。

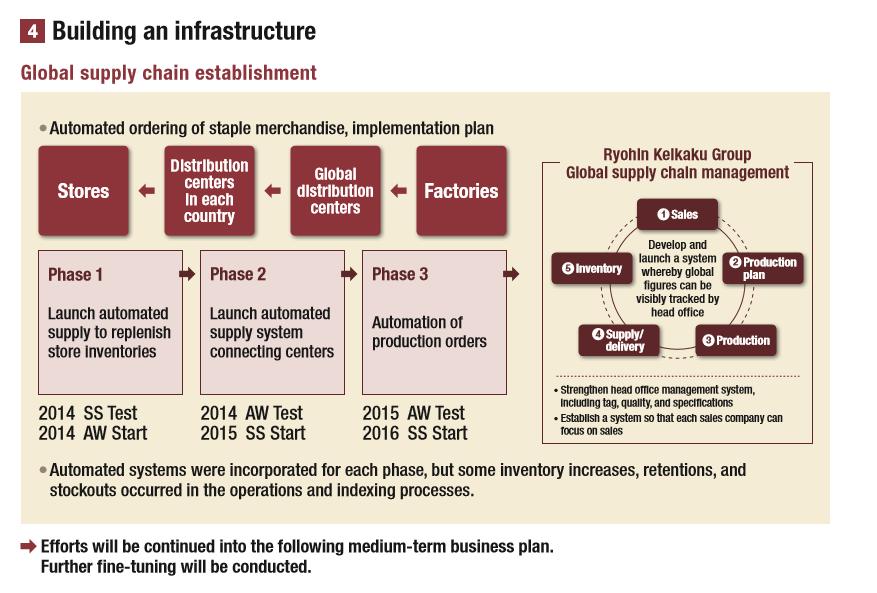

2014年开始,集团已在各个国家推行店铺供给自动补货系统,实现全球不同配送中心之间的自动供给。根据良品计画2017年年报公布的全球供应链系统流程(详见下图),各地的工厂完成生产后,货品发送至全球分配中心,再分配到各国对应的地区分配中心,最后交至各个门店。

良品计画全球供应链体系的建设

不难发现,深受我们喜爱的“MUJI无印良品”品牌下的部分文具、橡皮圈、香薰用品、塑胶盒等都标注着made in Japan (日本制造),也就是我们在中国门店里买到的无印良品的商品很多是从日本原装进口,这部分商品就是来自于中国的子公司从日本母公司采购货物的有形商品关联交易。另外,当然我们也发现有其他的无印良品的商品产地包括中国、菲律宾、越南等 , 如部分的文具、成衣、棉制品等,根据上述的供应链体系,对于这些工厂不在日本国生产的产品,并且是由中国地区门店采购的,为了保证供应环节的有效性和成本优化,很可能直接销售至无印良品在中国的全球分销中心,继而直接销售到中国各大门店。

也就是说,这部分非日本制造的商品在整个交易流程上是没有通过日本母公司发生的,而商品却使用了“无印良品”的商标对外销售,那么商标的拥有者良品计画就要向中国子公司就其这部分的销售收入收取商标使用费(通常按年度销售额的特定百分比计算),这部分会产生中国的子公司向日本母公司支付特许权使用费的关联交易。

由于上面两项交易都是在日本母公司和中国子公司之间进行,属于不同的税收管辖区,理论上,跨国集团是可以操纵关联交易的转让定价以达到把利润留存在税负较低的税收管辖区的目的。而东京国税局正是认为良品计画通过低价销售商品给中国子公司,以及降低商标使用费的计提比例等手段进行避税。

如今,日本良品计画方面确认已补缴21亿日元(折合人民币1.4亿元)至东京国税局,这意味着相关的补缴税费在中国和日本造成双重纳税的问题,因为被日本调高的那部分利润已经在中国交过税了。

为了解决这个双重纳税的问题,日本良品计画须与中国税务局协商。

于是终于来到了我们今天的主题,相互协商程序,行话直呼MAP。

(the Mutual Agreement Procedure)

相互协商程序MAP是指国际税收协定中规定的缔约国之间相互协商税收问题所应遵循的规范化程序。

根据经济合作组织发布2017年最新的转让定价指南(OECD Transfer Pricing Guideline 2017)第四章指出,MAP是通过各国税务机关相互协商从而解决涉及双重税收争议问题的一种行之有效的手段。然而,相应的调整(Corresponding adjustments)能够解决因为转让定价调整而造成的双重征税问题。通过MAP,不同国家的税务机关可以在非对抗性程序中解决问题,通常是通过谈判来达成可以保障到各方利益的解决方案。

尽管中国目前还不是OECD的成员国,但中国方面,国家税务总局在2017年也发布了第6号公告《特别纳税调查调整及相互协商程序管理办法》,其中第四十七条对MAP作出了明确的规定:根据我国对外签署的税收协定的有关规定,国家税务总局可以依据企业申请或者税收协定缔约对方税务主管当局请求启动相互协商程序,与税收协定缔约对方税务主管当局开展协商谈,避免或者消除由特别纳税调整事项引起的国际重复征税。

另外根据第五十二条的规定,如果企业的特别纳税调整案件尚未结案或者虽然已经结案但是企业尚未缴纳应纳税款,国家税务总局可以拒绝企业申请或者税收协定缔约对方税务主管当局启动相互协商程序的请求。

所以,良品计画如此配合地迅速补缴税款,明显就是冲着MAP来的。基于MAP下,良品计画因为这次税务调查而在日本补缴的税款,按照国际和中国的税法规定,无印良品(上海)商业有限公司可以向中国税务局提交MAP申请,重新对其税前利润作出相应调整,核实应缴纳的税款并申请退回在中国税务局多缴纳的税费。

但是过程是否顺利、申请过程得多久?

我们看看国家数据。在一份2016年普华永道的税务报告中显示:经统计,相互协商程序在中国是消除跨国双重征税的有效手段。其实自2006年起,OECD就开始编制各国相互协商程序案件年度统计数据,尽管中国并未加入成为OECD成员,但中国自2015年成为OECD伙伴国后,每年都向OECD提交相互协商程序统计数据。

而从当年获得的统计数据上来看,2014年全年中国新启动相互协商程序案件数量从上一年的23件增加至29件,而未解决存量案件也有所增加。

从平均结案周期来看,中国与OECD成员国之间的MAP案件平均结案时间从2013年29.7个月缩短至2014年的19.1个月;而从成功率来看,中国处理相互协商程序案件成功率还是挺高的,有85%以上成功率。

2014年相互协商程序统计数据

回到无印这起案子,中国税务局对国外品牌或专有技术进入中国以后的特许权使用费(royalty fee)相关的转让定价调查处理,已具备相当丰富的技术经验。根据过往类似的案例,针对国外的知名品牌进入中国以后涉及的中国子公司需向海外母公司支付商标权使用费的转让定价分析中,中国税务局的立场通常会加入考量中国的消费力和市场优势对原有品牌的价值贡献(local marketing intangible),在判断该品牌对应的商标权使用费率是否符合独立交易原则(the Arm's Length Principle)时,中方认为并不是单纯的由商标持有人单方面向商标使用方收取,而应根据各方对该品牌(商标)的价值贡献来分配利润。

具体地,考虑到2015-2017年中国销售占海外总销售额的38%-46%,同时占日本国内销售额的20%-25%,中国税务局很可能会认为“MUJI无印良品”这个品牌的价值相当一部分是来自于中国这个蓝海市场的本土销售和中国公司的营销贡献令这个品牌有所升值,从而不完全认同日本税务局对商标权使用费率的调整。

那这样下来如何是好?

虽然根据OECD指南的规则,如果MAP在两年内谈不拢的,企业按理说是可以申请税务仲裁的,但实际上在中国仲裁成功的个案几乎可以忽略。所以在更多过往的案例中,企业和两国税务局在MAP的道路上谈着谈着就往APA(Advance Pricing Arrangement预约安排定价)的方向走了。

至于APA可以怎么走,今天时间已够,下回分解。