首先声明; 我不是不看好白酒的生意和白酒的生意模式,白酒的生意模式在A股市场是最好的。哈哈哈虽然我去年开始不看好白酒股票的股价了,但一直啪啪 的 打脸去年白酒整个板块的表现,可以在A股上排名前几名。但不 防碍 我继续不看好目前白酒整体板块的泡沫估值了。

今天沪深两市成交额连续第10个交易日突破万亿元。去年开始宇宙行也有被打败的时候,截至1月13日收盘,贵州茅台的市值已经超越工商银行,达到2.72万亿,登顶A股冠军,是第二名工商银行(1.36万亿)的两倍。与此同时,五粮液也打败招商银行,目前暂列A股市值季军,达到1.16万亿,招商银行则为1.02万亿,位列第四。

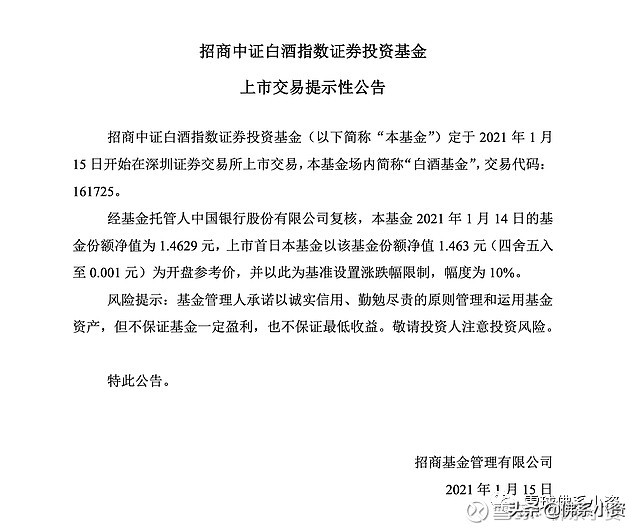

我感觉今年最惨的基金可能是这只基金;招商中证白酒指数证券投资基金

招商基金管理有限公司1月15日发布公告,招商中证白酒指数证券投资基金定于1月15日开始在深交所上市交易,场内简称“白酒基金”,交易代码为161725。“白酒基金”上市首日以其基金份额净值1.463元为开盘参考价,并以此为基准设置涨跌幅限制,幅度为10%。

白酒突然之间成为A股的核心资产,得到机构资金普遍的抱团炒作,成为机构抱团最多的板块,在市场正向激励机制作用下,酿酒指数成为最牛的指数。

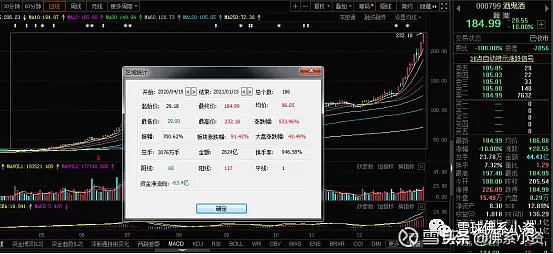

酿酒指数从18年10月30日低点1922.81点算起,涨到最高9514.44点,上涨了395%,白酒板块股价翻几倍很正常,但是白酒板块股价上涨,不仅仅是业绩的增长,更多的是估值的提升,从申万三级行业指数的估值看, 白酒的滚动市盈率已经升至54.79,是最近十年来的最高值,白酒板块当中市盈率超过100倍的有好几家,作为龙头的贵州茅台市盈率也是高达60倍左右。

白酒股上涨的内在逻辑是机构抱团形成的正向激励发生作用,机构抱团,股价大涨,基金净值大增,基民赚钱,基民不断申购,基金份额增长,另外抱团基金成为明星基金,又发行了新的爆款基金,带来数百亿元甚至数千亿元的新增资金,可以不断的加仓白酒股,不断的推高白酒股,带来更多的新增资金,不断推高股价。招商中证白酒指数基金就是一个代表,去年上半年,规模都在200亿以下,三季度末突破200亿,到今年1月8日增长到568亿。

随着白酒股上涨,泡沫一定程度的出现,并不是机构资金借助基金投资,而是大量散户借助基金申购成为最大投资主体,机构大资金可能已经获利离场,据媒体资料,截至1月8日,招商中证白酒指数基金,场外个人投资者持有份额高达369.8亿份,占基金总份额的99.45%,也就是说总规模高达568亿、持有人总数高达830万户的基金,几乎全部是个人投资者在购买,人均持有不到4500份。可见大的机构资金已经获利退场,剩下的是追高买进的基民,是众人拾柴火焰高的结果。机构退场散户进场,不管是直接投资股票市场还是借助基金间接投资股票市场,结果都是一个样的,那就是成为最终买单者,也为股价调整埋下了隐患。

我们现在其他先不说,先看看这两年白酒的龙头企业的表现;

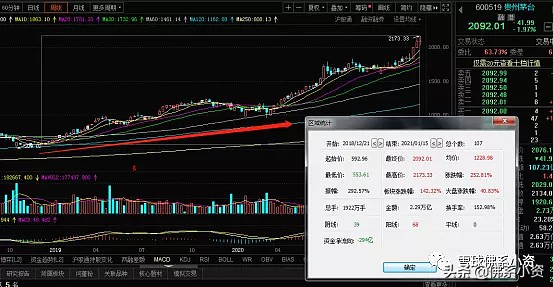

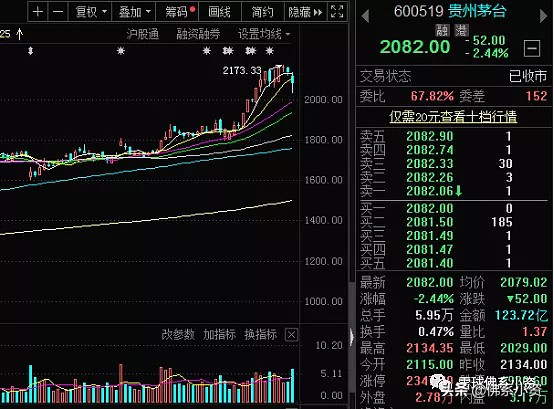

我们先看到A股白马股总龙头,白酒教主股票。贵州茅台的表现贵州茅台从2018年底开始到今年现在2年多的时间股价已经涨了2.5倍了。但我们从业绩上来看2018年度营收772亿到2021年三季度营收695亿元,净利润从2018年度352亿到2020年业绩预告455亿元,我们可以从出这几年,贵州茅台的利润和营收的增速都在下降。

据贵州茅台日前披露的2020年度生产经营情况,公司生产茅台酒基酒5万吨,系列酒基酒2.5万吨;预计实现营业总收入977亿元左右,同比增长10%左右,其中公司全资子公司贵州茅台酱香酒营销有限公司预计实现营业总收入94亿元左右(含税销售额106亿元左右);预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。

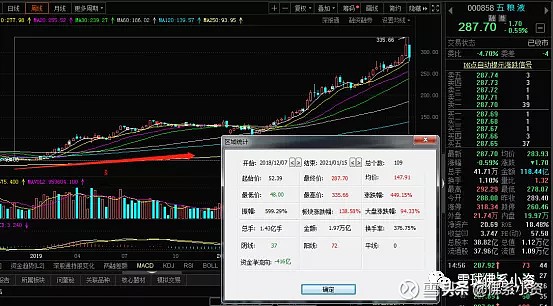

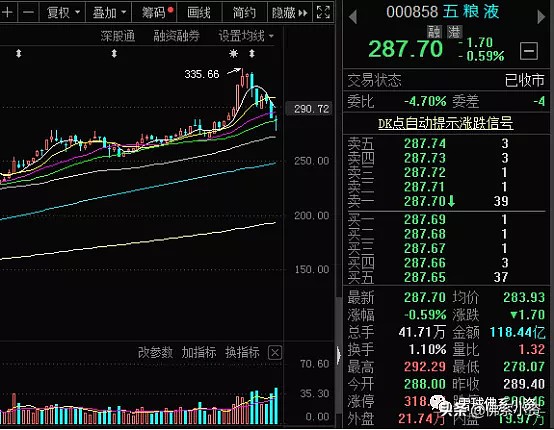

我们再看到高端白酒老二企业,五粮液从2018年底开始到今年现在,2年多的时间股价已经涨了4.5倍比龙头贵州茅台还要强,这波白酒里面表现五粮液表现比较的强。我们从业绩上看五粮液2018年营收从400亿到2020年三季报424亿,净利润从公司2018年133亿到2020年业绩预告199亿,我们也可以看出来五粮液的营收和利润增速也都在下降。

虽然星期五的酒鬼酒股价跌停,但是它这两年表现再牛逼的还是酒鬼酒公司股票,自2020年4月以来,截至2021年1月13日,193个交易日内上涨了702.74%的酒鬼酒。作为一家收入规模仅有十几亿的区域性白酒,在2020年整个白酒板块都如喝醉了酒般疯狂上涨的氛围下,长期在低位横盘的酒鬼酒出现拉涨本也是情理之中的事情,但一不小心坐上了行业区间涨幅的“头把交椅”,这不免让人惊奇,其基本面真的与股价匹配吗?投资者还能不能继续“贪杯”?市盈率超茅台、五粮液3倍

193个交易日内上涨了702.74%,酒鬼酒的股价表现实在疯狂,而伴随着股价的大涨,其13日的总市值已达到742亿元,扣非市盈率(TTM)达195倍。如此高的市盈率着实惊人,相比同期白酒龙头贵州茅台60倍、五粮液的61倍市盈率,显然要高出3倍左右。此外,这一数据也明显高于白酒行业近5年49倍的平均市盈率。

酒鬼酒1月15日晚间发布业绩预告称,预计2020年盈利4.55亿元–4.95亿元,同比增长51.92%–65.28%。本报告期业绩上升主要系营业收入增长及经诉讼程序收到赔偿款7194万导致税后非经常性损益净额增加5341万元。虽然酒鬼酒2020年增加了50%以上,但这个高增长是否可以持续 的 保持几年高增长呢。以往研究来看这种高增长是不可以持续保持的,现在股价已经透支好几年的业绩增幅了,估值都处于泡沫期间。

酒企频频受到监管层的“敲打”,5天内4家酒企收到了关注函。就在茅台股价创新高之前,2020年12月31日,上交所披露了《关于对贵州茅台酒股份有限公司时任董事长高卫东予以监管关注的决定》。

经上交所查明,2020年12月16日,贵州茅台酒股份有限公司(以下简称贵州茅台或公司)召开2020年度贵州茅台酱香系列酒全国经销商联谊会。会上,高卫东表示,公司2020年预计可完成酱香系列酒销量2.95万吨,实现含税销售额106亿元,同比增长4%。同时,多家媒体对会议内容进行报道,引发了市场和投资者的广泛关注。

上交所指出,贵州茅台的产销情况及业绩信息是市场高度关注的热点信息,可能对公司股票交易及投资者决策产生较大影响。高卫东作为贵州茅台董事长,却通过非法定信息披露渠道自行对外发布涉及公司经营的重要信息。上交所查明上述情况后,认为上述行为违反了《上海证券交易所股票上市规则》有关规定,以及在《董事(监事、高级管理人员)声明及承诺书》中做出的承诺。

酒企“秀肌肉”引发监管部门强烈关注

同样被直接点名的还有山西汾酒董事长李秋喜。

2020年12月26日,山西汾酒经销商大会上,其董事长李秋喜表示,2020年汾酒集团收入预计增长 17%,利润总额预计同比增长60%;中高端产品同比增长30%以上,省外、省内收入占比6:4,首次实现区域市场的结构性反转;可控终端超过85万家,过亿元市场17个,长江以南同比增长50%。

到2021年1月4日,山西汾酒进一步公布,预计2020年度实现营业收入与上年同期相比增加19.11亿~22.11亿元,增幅16.08%~18.60%。预计2020年度实现利润总额与上年同期相比增加11.10亿~15.10亿元,增幅8.41%~52.25%。

1月4日,深交所公司管理部的2021年1号监管关注函分别抵达五粮液(000858.SZ)和酒鬼酒(000799.SZ)。

监管函指出,去年12月18日,宜宾举行的五粮液第二十四届1218共商共建共享大会披露,持有公司20.40% 股份的四川省宜宾五粮液集团有限公司2020 年 1—11 月收入突破 1100 亿元、收入与利润均实现两位数增长。交易所希望五粮液披露上市公司和集团的业绩关联程度。

相对于发到五粮液的监管关注函措辞还算客气,深交所发到酒鬼酒的监管关注函措辞可谓相当震惊。

“当日,你公司股价涨停,此后你公司股价持续上涨。而根据你公司前期披露的历年年度报告,上市公司2017—2019年实现营业收入分别为8.78亿元、11.87亿元、15.12亿元;根据你公司披露的2020年第三季度报告,上市公司2020年前三季度实现营业收入11.27元。”

这是因为,在2020年12月26日酒鬼酒经销商大会上,其公司董事和财务总监程军,在众多经销商和媒体面前,高调宣布公司销售目标是“突破30亿,跨越50亿,争取迈向100亿”。

当日,酒鬼酒股价就涨停,此后股价持续上涨。

深交所认为酒鬼酒这种高调行为是通过非法定信息披露渠道自行对外发布涉及公司经营的重要信息。

白酒行业区间涨幅情况

表2 白酒行业市盈率(TTM)

目前白酒整个板块估值已经远超于2015年牛市情况,快要接近2007-2008年超级大牛市估值水平虽然不能单看估值怎么样,但我们看上面企业的营收和增速已经大幅度下降了,目前的整体估值水平远超于企业发展的增长水平了。

我现在看到雪球上一些大V今年还在吹今年白酒还是大年,股价和企业利润继续增加,让各位投资者继续买入这些股票和基金。这种大V大家一定要远离拉黑他,现在还是吹白酒的就是非蠢即坏,自己要不被套住了要不就是喊你去接盘的。

星期五酒鬼酒已经是跌停板了,像贵州茅台和五粮液洋河股份都调整百分之15左右了,我其他都不说你们自己去判断吧。

如果现在买白酒股票或者白酒基金怎么办;

目前这些消费白酒企业的估值高估,他们这高估的企业的公司确实是治理非常优秀的公司,基本面非常稳定。如果当下估值偏高,接下来的演进路线可能是需要花时间去消化估值,要不是好几年时间用业绩去消化每年不怎么下跌一直平稳走,要不出现杀估值的暴跌下跌股价。现在情况是抱团一时爽,一直抱一直爽。

2007年银行股大部分估值70倍市场用了5年去消化70倍的估值,现在的消费白酒板块也不可能例外的。所以我判断现在白酒板块整体高估了,已经到了资金基金之间的博弈驱动,根本不是靠业绩驱动的时候了。

所以目前买白酒股票的可以考虑卖出,换成其他优秀或者成长性比较好的企业。买白酒基金的朋友亏钱的不要再补仓了,在估值和股价高峰区域再补仓越补越坑。等接下去有比较好的反弹准备撤吧,连大爷大妈都知道白酒茅台五粮液的时候就是风险来的时候,连很多人基金小白都知道买白酒基金赚钱,这是非常大的泡沫。大部分人亏钱小部分人赚钱,但大部分人都赚钱时候就是不正常的表现,盈亏平衡的规律永远不会改变的。

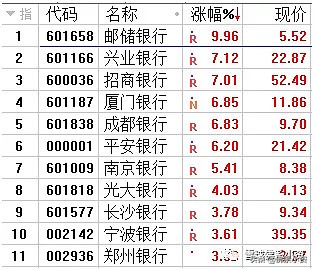

星期五的市场可以说是风格切换1月15日银行股强势领涨。招商银行AH股和兴业银行双双高开,兼创历史新高;邮储银行A股涨停,H股大涨逾16%。

招商银行和兴业银行分别发布了2020年业绩快报。

招商银行业绩快报显示,2020年全年实现净利润973.42亿元,同比增长4.82%,单季度看,招商银行Q4实现净利润207.39亿元,同比增长32.6%。

最值得注意的是,招商银行第四季度业绩同比增长高达 32.6%!而且资产质量还在进一步转好,简单来说,就是基本面提升很强劲。

兴业银行业绩快报显示,2020年营收2031.37亿元,同比增长12.04%;净利润666.26亿元,同比增长1.15%。

单季度看,兴业银行Q4实现净利润147.56亿元,同比增长34.7%;Q4实现营收513.54亿元,同比增长14.9%。

就在近期,根据港交所的披露,股神巴菲特在中国的继承人李录通过他的喜马拉雅基金大约出资43亿港币在港股仓邮储银行10亿股。2020年12月18日,Himalaya Capital Investors, L.P.及Himalaya Capital Management LLC、Li Lu(李录)等相关主体对其进行加仓,变动后持股比例达到5.06%。作为国际知名投资机构的代表之一,极为低调的李录居然买了邮储银行,这么看好中国的银行,很多人都很意外。

作为国有大行的邮储银行今日更是强势录得涨停。消息面上,港股市场上,有着“巴菲特接班人”之称的李录,耗资超40亿港币,抄底邮储银行10亿余股。值得一提的是,不止是李录抄底,邮储银行的控股股东也准备溢价增持。

星期五早盘,银行股指数一度暴涨4.21%,A股银行板块市值暴涨超2600亿市值,再加上部分银行股在港股的市值增长,市值暴涨超3000亿。招商银行A股一度冲击涨停,最终收涨4.26%,总市值达1.3万亿,并一举升至A股第四位。

银行股利润增速将加快修复 估值却仍处于行业垫底状态

对于银行板块今日的暴涨,市场分析认为主要是银行利润增速加快修复以及自身估值低这两方面因素叠加所致。此外,从估值来看,当前银行股估值则处于行业垫底状态,当前银行市盈率不到7倍,市净率约为0.80倍,在28个申万行业中均排在倒数第一位的位置。知名银行业分析师王剑最新研报认为,目前银行板块估值,不管从自身纵向来看,还是从相对其他板块的横向对比来看,均处于历史低位。

长期以来,银行股作为低估值的板块备受市场“冷落”。不过记者注意到,1月14日晚间,兴业银行、招商银行先后披露了2020年度业绩快报,得益于四季度净利润同比大幅增长30%以上,招行归母净利润同比增长4.82%,兴业同比增长1.15%。与此同时,兴业银行不良率创下2015年年中以来的最低水平,招行不良率更是创下创2014年以来新低。

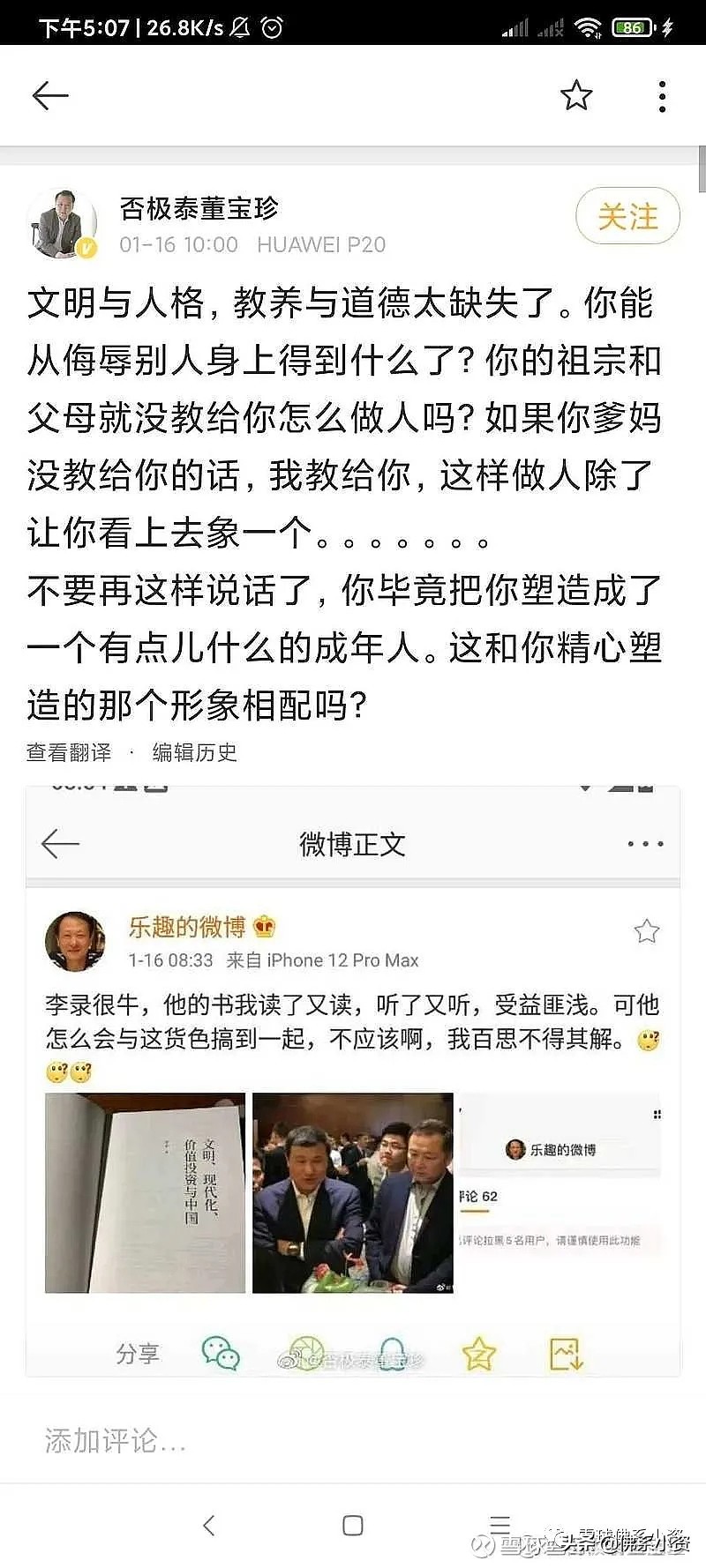

去年开始著名投资人董宝珍一直在喊买入银行股,投资大机会。可是很多人投资者包括大v对于董宝珍骂他,说他不会投资卖出茅台后上涨好几倍收益去买入廉价的银行股,说他就是不懂投资捡烟蒂的投资只是会照本宣读的样子,就是教条主义等等各种各样的都有。

乐趣先生与董宝珍先生互怼,火遍网络

@否极泰董宝珍

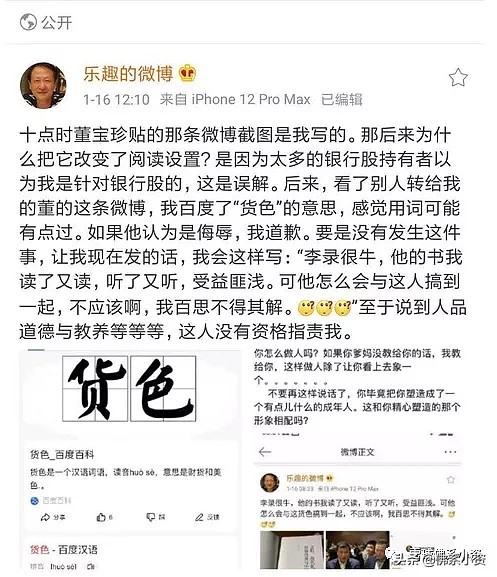

这个周末最热闹的就是著名大V投资人乐趣资深茅台股东,在微博上公开淦著名 以前 董宝珍,而且第一条微博的乐趣不对作为投资圈的大V也算公众人物,用的词不是特别的恰当就是怼人董宝珍。

我在雪球上看到这段文字,写 的 很有意思;茅台老粉乐趣手撕银行粉董宝珍。这出大戏是高潮迭起,好不热闹。先是乐趣明嘲暗讽董宝珍为“货色”,董宝珍说“你怎么可以骂人?没素质

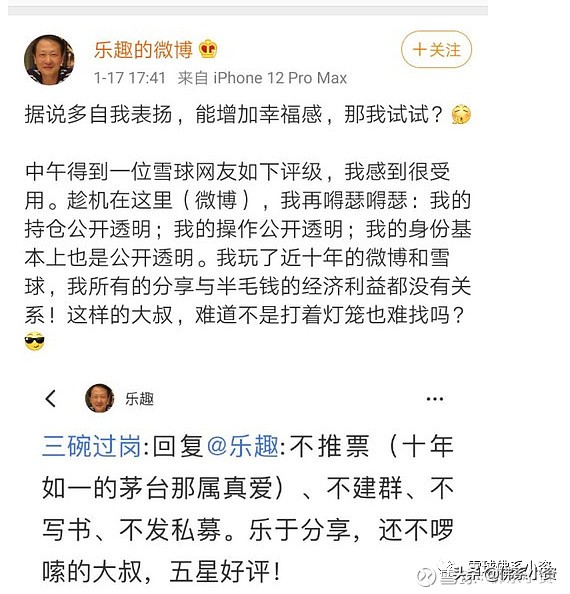

”~ 再下来乐趣发微博截了个大图解释何为“货色”~董宝珍也不甘示弱继续反击,说如今价值投资分门派。再后来乐趣开始自夸“乐于分享,话不多,不建群,上哪找我这么好的大叔”

董宝珍开始让大家擦亮双眼“年年都有人说自己是价值投资大师,大师年年有,明年到我家

”~女士们,先生们~这个周末瓜吃饱了吗?

我是支持董宝珍虽然他说不看好制造业不看好格力电器。但是第一,谈股票不谈人,批评股票不攻击人。第二,普及价值投资理念,帮助散户提升认知能力,这个投资理念可复制,可推广,功在当代利在千秋。第三,敢于在茅台无人问津时,为茅台呐喊,也许今天持有茅台的人可能还是受他启发。

董宝珍他是一个标准的价值投资者,是一个地道的巴芒信徒,和李录交朋友是应该是毫无违和感的。

我昨天在雪球上就这样说的

结果我在雪球上发现,我被乐趣拉黑了哈哈哈哈有意思

巴菲特1元多买进中石油,十几元就卖掉了,卖后还涨了百分之三十。巴菲特还是高位买了苹果公司,当时很多人说巴菲特廉颇老矣,结果呢那些人啪啪啪打脸。所以在投资方面看法有区别很正常,没有必要相互人格攻击。

老董今天说了这段话我很认同; 真正的巴菲特和芒格的信徒,全球范围内真正的价值投资者的性格是一样的,他们单纯善良,正直,较真,执著,表里如一,知行合一。他们没有圆滑事故,不恶意攻击别人的人格,哪怕彼此的观点有分歧都会尊重人格。

把某一类股票通过抱团和舆论炒作说成是会永远上涨,主张不要看估值,只要好公司就能就是价值投资。然后不断的展现高端生活方式,把自己标榜成为是个什么人物,然后对不同意见者进行人格*辱侮**和谩骂,任何不同意见就会被他们以流氓手段进行围殴和谩骂 。

从人品上说,宝珍兄我是力挺的。长期看,老董的目前基金的持仓也没什么问题。只不过世界过于急功近利,世间的人也如此而已。

2020年第四季度往往是银行业绩的拐点,目前各大银行陆续发布正增长业绩快报,预计会对提振市场信心起到一定的作用。招商证券首席银行业分析师廖志明也指出,上市银行2020年业绩快报将是银行股行情的较强催化剂,或扭转市场对银行股的悲观预期。

对于白酒的生意模式我也非常看好,投资白酒也相当的不错,比买A股企业行业的企业都好,但投资讲究买 的 好不是什么都无脑去买入,好公司也要好的价格给稍微的一些溢价还是可以,但在目前的巨大泡沫的时候去买,就是赌博了根本不是什么投资更不要是价值投资了。

如果茅台回到1500-1000元,五粮液150-100元去买,还是可以我也非常愿意去用这个价格去买而且持有,目前这个价格就是机构资金博弈,不知道这个大泡沫什么时候破灭,等破了就是现场惨不忍睹了。所以我在这样提示有风险,不是我今天提示了星期一市场就下跌,可能会反弹继续上涨也有可能,市场的情绪不可预期的人类的疯狂程度无法用东西去衡量它,我们要追求模糊的正确就可以。

朋友圈的做化妆品代购的微商都把茅台酒作为广告来宣传;

红色一瓶可以买绿色三瓶

红色一瓶只需要两个小时

绿色三瓶可以从穿羽绒服用到穿短袖…

共创和谐社会 人人有责

我负责卖货 你们负责变美

可见现在茅台酒存在的泡沫有多少大,人人都知道茅台好。这两年来朋友圈还是微信群基本上参与全民抢飞天茅台酒的浪潮,抢到就是赚到一瓶转手可以赚1000左右钱,现在这种现象都是泡沫的存在不管茅台酒价格,如果飞天茅台继续再提价还是现在茅台股价,都有。

一周前有数据统计,2020年,A股股民人均赚10万。

刚看到一个数据,2021年至今,股民人均亏损超10万。

去年一年赚的钱,开年两个星期亏光了。

投资就是你能够承受多少压力,就有多少动力。同样道理,你能承受多少浮亏,就能承受多少盈利。挨打的时候你不想挨打,割肉跑路了,你以为厌恶短暂的浮亏,那不好意思,涨的时候没你的份。

就像投资炒股一样,如果不能确定自己必然成功,那就是在赌博,成功的概率就几乎没有。巴菲特名言: "不要紧盯着市场的风吹草动,如果投资者总是看着他买的股票,跌一点就心神不宁,涨了就卖,那他永远赚不到什么钱!"

承受住波动,减少对涨跌的过度反应,才有机会收获更丰厚的回报。

我们投资是忽视短期涨跌,拥抱长期回报。但现在白酒板块已经存在比较大的泡沫,现在价格不跑肯定要复杂2007年的情况,需要好几年时间去消化这高估值的价格。

免责声明: 本公众号不荐股、不诊股。文章内容仅供参考,不构成任何投资建议!当前市场高度有效,我们只是提前做好分析,为那转瞬即逝的机会做好准备。

要想第一时间阅读个人原创文章。可以微信搜索公众号,雪球佛系小资 感谢各位的关注和支持谢谢!