在这几年,网贷中介沉渣四起,配合违规理财平台以及违规或者违法放贷公司,赚取了太多的暴利了。随着监管加大整治,经侦针对暴雷理财平台的赃款追查,网贷中介的好日子也到头了,现在正在清算的过程中。

2020年将是针对网贷中介清查的一年。回首看网贷中介除了极少数有些技术含量,剩下的大多数不都是干的是“灯下黑,两头骗”的事情吗?

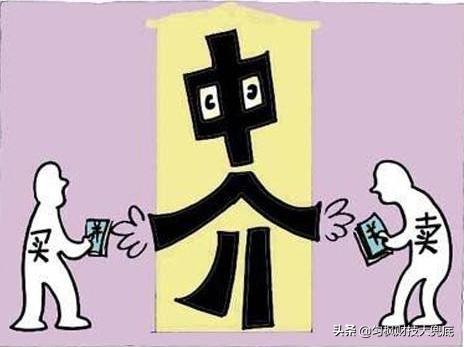

两头骗让网贷中介大发其财

自2012年起,网贷违规放贷带来的社会危害有多大

1. 创业人是尽自己能力去拼搏,失败了还可以回归正常生活。有了这些网贷,多少人又去借了自己不能承受的债务去做努力。最后不但是两手空空,还欠下巨额网贷债务。

2. 本来做一份工作挣工资的,尽自己的收入去消费。有了这些网贷,不断进行超出自己能力的消费。爽了一段时间,但是后面要吃多少年的草啊?

3. 本来学生的主业是专心学业,为自己的未来打下基础。有了这些网贷不断诱骗,整天为借新债还旧债而荒废学业,甚至为了躲避催收而弃学,将自己的大好未来亲手断送。

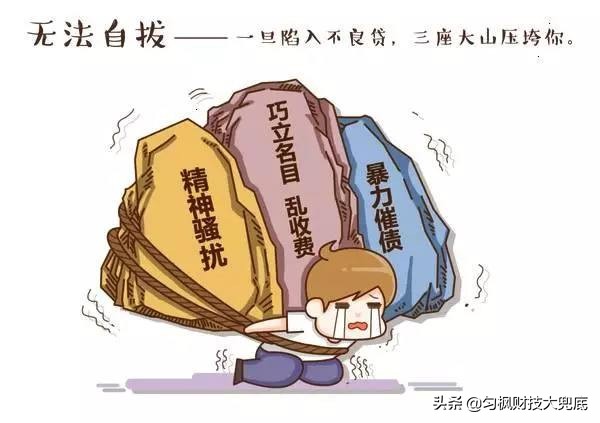

负债承受能力都有限,每个人超出后就会引发很多恶性后果。而网贷就是不断诱使人超出自己的能力范围。更不用说逾期后的各类暴利催收让人痛苦不堪。

网贷违规或者违法放款造成的社会危害太大了

网贷中介依附在借款人身上,为违法网贷机构输送利润

1. 放款中介这一特殊行业,本来国家也没有相关的管理规定,还不如房产中介管理的多。造就门槛特别低,最后的结果就变成了从业人员谁胆子大,谁心更黑,谁更能忽悠,就能赚大钱,就能生存下去,变成了一个纯纯的“劣币市场”。

2. 在线下,除了过去金融办审批备案过的一批极少数*款贷**中介公司之外,其实后面出现的所有*款贷**中介公司,都是非法经营没有工商营业资质的非法经营的公司。

3. 那么不在线下,做所谓线上“助贷公司”呢?是不是可以称之为“金融创新”逃脱管理呢?目前虽然没有明文针对互联网中介的管理细则,但是在2019年国家明确指出一定要持牌经营,否则仍然是非法经营。截止目前,国家没有发放任何一张牌照。

4. 还有一批网贷中介,是寄生在理财平台内部,以理财平台业务人员身份出现,在外部同助贷公司合作,将投资人资金挥霍,谋取其业务提成和奖金。

从此看出,网贷中介机构从出生起,就是非法经营,其从业人员就是非法从业,那么他们的所得,自然是非法所得了。

网贷中介就是一个寄生虫,不断吸取着借款人的血汗

监管部门轮番调查网贷中介,经侦要求退还非法所得

1. 如果中介机构收取借款人前期费用,但是不开服务费发票,税务局将会严查,如果金额过大,可能会以*税偷***税漏**进行刑事处罚。

2. 如果所谓助贷机构同违规网贷合作,发放高利贷或者高息*款贷**,一旦被查获,有可能会以“非法经营罪”入狱坐牢。

3. 如果中介收取前期费用,但是又没有帮借款人办成任何事情,之后又拒不退还的,说不定会以“涉嫌诈骗”追究其刑事责任。

4. 如果网贷中介公司营业范围内没有明确此项的,工商局将会以非法经营进行处罚,包括罚款,停业乃至刑事处罚。但如果享有此营业范围,必须在地方金融办进行审批和备案。截止目前,无一审批过。

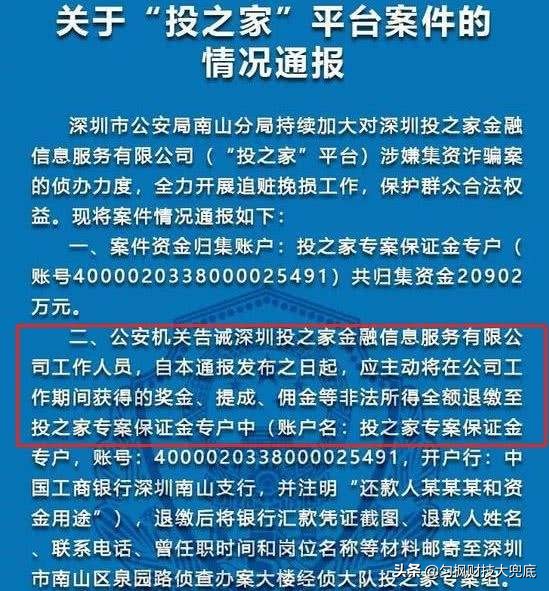

5. 如果帮助跑路或者暴雷理财平台进行放款的网贷中介公司和中介人员,经侦部门已经出了多项通告,要求退回非法所得,包括工资、奖金、提成、分红等等全部收入,否则以“非法吸收公众存款罪”进行并案处理。

(此处已添加圈子卡片,请到*今条头日**客户端查看)

“出台混的总是要还的”,过去赚取的不义之财总是要倒出来的,这才是社会稳定发展的基石。

经侦要求退还非法所得,跑是跑不了的

借款人怎样去维权?怎么让网贷中介吐出非法所得

1. 如果遭遇到中介的套路贷的,赶快向扫黑办或者当地公安局报案,进行抓捕以及挽回损失。

2. 针对线下放款中介公司,一般都是非法经营没有营业资质的非法公司。借款人如果上当受骗,可以据此向工商局和金融办进行举报,要求退回受骗款项。

3. 针对线上网贷中介,如果是APP中受骗的,可以向工信部或者其通过的互联网渠道进行举报和投诉,针对APP进行封杀和索赔。还是利用微信或者其他社交渠道进行展业,及时举报,免得继续害别人。

4. 如果借款人收取的费用是合并在非法网贷公司一并收取的,那么就一起将非法网贷公司进行举报投诉把。不论他们是什么套路,记住,砍头息、前期服务费、高利率就是违规的,这才是根本。

自己的事情自己干!借款人不论在受骗的事中还是事后,都可以固定证据后,及时采取行动,挽回损失。

拿起国家规定,拿回自己被骗的钱

2020年网贷中介行业展望,追责和等待规则是主旋律

1. 既然出现了这个行业,自然就要规范,未来国家会出“助贷业务准入标准和管理细则”,针对职业资格,人员管理,营业场所,以及处罚措施作出具体规定。现在如果还敢继续展业,基本上是老鼠过街人人喊打的局面。

2. 目前虽然没有明文针对互联网中介的管理细则,到目前为止,不论是其APP登录应用市场,其实都是被封杀的对象。仍然要等待国家出台管理细则后才会放开。

3. 假如未来网贷中介的日子过得好,那就说明借款市场又要开始一波混乱的浪潮了,借款的实际成本和借款人要担负的利率就会上扬,无数的新套路又要用在借款人身上了。

既然在前几年打开了“潘多拉的盒子”,那么我们就协同一致,再关上它,规范它。

不监管,没有规矩,就没有未来

在过去的4年中,为了个人牟利,导致网贷行业太混乱了,中介机构也疏于管理,违规违法事件太多了,对借款人造成的伤害太大了。

在这么多的暴雷和跑路的理财平台中,富豪方丈、胖和尚太多了,都是啃着投资人变肥的。而网贷中介也是其中一员,此时如果不用重典,那未来怎么交代给广大的投资人?

跑路的理财机构中,内含多少网贷中介的非法所得?