近日,证监会预先披露广东泰恩康医药股份有限公司首次公开发行股票招股说明书。

前瞻君查阅泰恩康医药的招股书发现,泰恩康医药代理运营收入占比72%以上,存在药品代理关系被终止的风险;前五供应商占比67%以上,供应商集中度较高;代理运营处方药沃丽汀占营业收入35%以上,受两票制影响;净资产收益率逐年下降,发行后净资产收益率有被摊薄的风险。

1. 泰恩康医药: 代理运营收入占比72%以上,代理药之一沃丽汀占营业收入35%以上,受两票制影响

广东泰恩康医药股份有限公司(以下简称:泰恩康医药),拟深交所公开发行股数5,180万股,发行后总股本20,720万股。本次IPO保荐机构为东北证券,律所为北京市竞天公诚律师事务所,会所为广东正中珠江会计师事务所。

公开资料显示,2014年10月8日,泰恩康正式登录新三板,主要代理国内外医药产品和医疗器材。

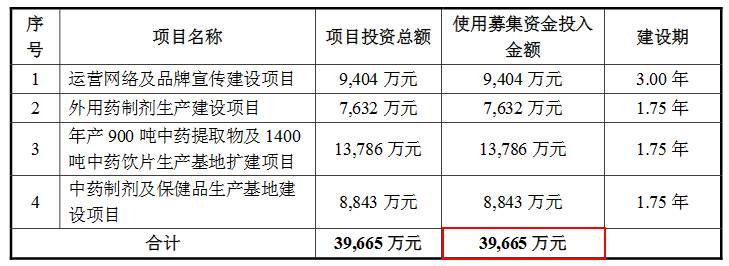

泰恩康医药本次计划募集资金扣除发行费用后 ,将投资于以下项目:

(来源:泰恩康医药招股书)

泰恩康医药主营业务为代理运营国内外特色及具有竞争力的医药产品、医疗器械及研发、生产和销售自主品牌的中成药、外用药、医疗器械及卫生材料等产品。

泰恩康医药自1999年起代理运营“和胃整肠丸”和“卵磷脂络合碘片(沃丽汀)”,此外,泰恩康医药代理运营的产品还包括“保心安油”、“左炔诺孕酮滴丸(新*诺斯**)”及吻合器、缝线等强生医疗器械。

(来源:泰恩康医药招股书)

报告期内,泰恩康医药的负债总计分别为 8,406.54万元、16,706.75万元、19,879.45万元、16,858.82万元。母公司资产负债率分别为36.89%、26.73%、27.70%、26.41%。

(来源:泰恩康医药招股书)

报告期内,泰恩康医药的营业收入分别为30,351.62万元、36,996.20万元、36,479.67万元和9,771.38万元;净利润分别为4,045.81万元、4,281.28 万元、3,105.52万元和978.59万元。

(1) 代理运营收入占比72%以上,存在药品代理关 系被 终止的风险

泰恩康医药作为和胃整肠丸、卵磷脂络合碘片(沃丽汀)中国的唯一总代理,左炔诺孕酮滴丸(新*诺斯**)中国的唯一总经销商,同时泰恩康医药还代理运营保心安油、强生医疗器械等产品。报告期内,泰恩康医药代理运营收入占公司营业收入的比例分别为83.90%、72.18%、76.20%、72.95%。泰恩康医药自1999年起开始代理运营“沃丽汀”与“和胃整肠丸”,2002年起开始代理强生医疗器械,2003年起开始代理保心安油,与主要供应商建立了长期稳定的合作关系,一些供应商还授予公司中国大陆地区独家运营权,但仍存在因双方协议未能正常履行导致独家代理关系被终止,从而对泰恩康医药的代理运营业务产生影响的风险。

(2)前五供应商占比67%以上, 供应商集中度较高

2014年度至2017年1-3月,泰恩康医药对代理运营业务的前五大供应商的采购占比分别为81.55%、68.35%、71.78%和67.94%,其中向信健有限公司(沃丽汀的供应商)采购占比分别为53.41%、48.53%、42.75%、45.04%。报告期内,泰恩康医药向前五大代理运营业务供应商采购占比有所下降,但集中度仍然较高。虽然泰恩康医药与主要供应商建立了长期稳定的合作关系,但仍不排除因境外供货短缺,《进口药品注册证》(或者《医药产品注册证》)到期而不能续期,或其与我国政治、经济、外交合作关系发生重大变化等情况对泰恩康医药代理运营业务产生一定程度的影响。

(3) 代理运营处方药沃丽汀占营业收入35%以上,受两票制影响

2016年4月21日,国务院办公厅发布《深化医药卫生体制改革2016年重点工作任务》,其中提出:优化药品购销秩序,压缩流通环节,综合医改试点省份要在全省范围内推行“两票制”(生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票),积极鼓励公立医院综合改革试点城市推行“两票制”,鼓励医院与药品生产企业直接结算药品货款、药品生产企业与配送企业结算配送费用,压缩中间环节,降低虚高价格。

目前,泰恩康医药销售的处方药主要为沃丽汀,其终端客户主要为医院,在一定程度会上受“两票制”的影响,报告期内,泰恩康医药代理运营沃丽汀的销售收入分别为15,216.79万元、14,813.88万元、15,308.68万元、3,277.78万元,分别占公司营业收入的50.14%、40.04%、41.98%、33.55%。如果泰恩康医药不能根据政策变化采取适当的应对措施,可能对泰恩康医药未来经营造成不利影响。

(4)净资产收益率逐年下降,发行后净资产收益率有被摊薄的风险

2014年度至2016年度,泰恩康医药扣除非经常性损益后的加权平均净资产收益率分别为23.14%、14.13%和6.60%。本次发行后,泰恩康医药净资产预计将比报告期末有显著提升,由于募集资金项目具有一定的实施周期,在建设期内可能难以获得较高收益,因此泰恩康医药存在发行后净资产收益率被摊薄的风险。

今日互动

代理运营收入占比72%以上,泰恩康医药这家新三板公司转板IPO,大家有什么看法呢?

欢迎在下方留言区发表评论