灵活就业者,有干自媒体的博主,年入百万;

也有打零工的小哥,上顿不接下顿,收入水平分化很严重。

但对于没有工作单位的他们,

怎么交社保,怎么拿退休金,怎么养老?

是他们共同的难题。

所以今天给大家整点儿硬的,教你 怎么交社保,养老金才能最大化。

首先吃一颗定心丸,国家的基础养老保障体系也不会把大家放在外面不管。

灵活就业者可以在当地的社保中心,自己给自己交 灵活就业养老保险 。

缴费档次也是可以自己选择的,从60%到300%。

那我们到底是交哪个档次最划算呢?

我有重大发现。

02

交的越多,回本速度越慢

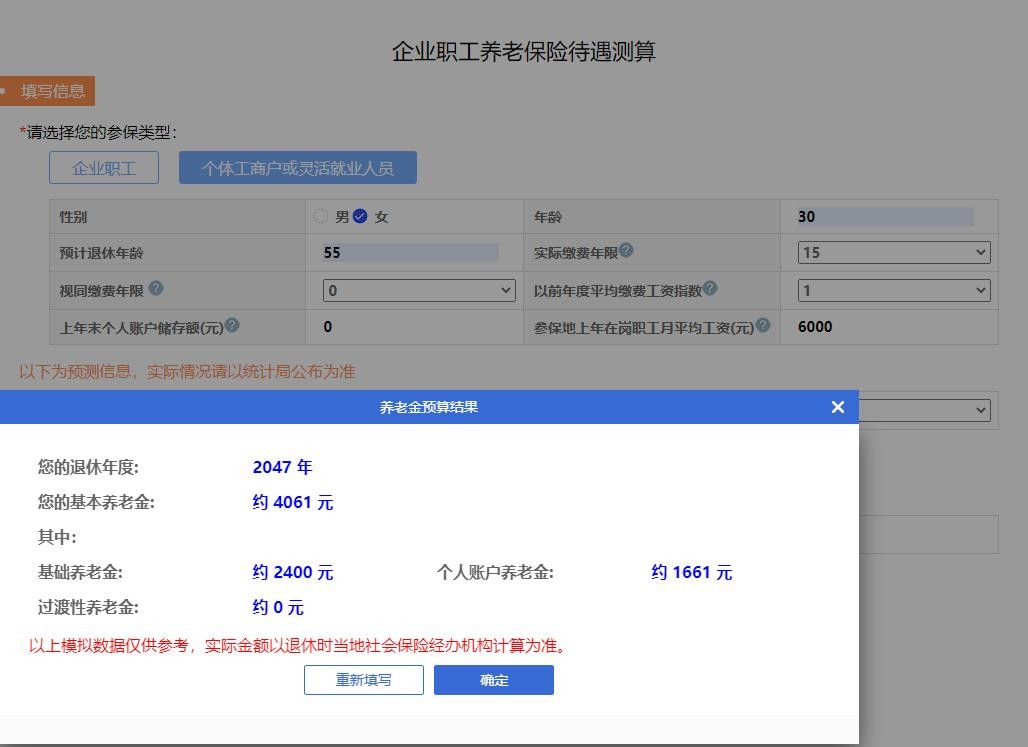

接下来的数据,是人社部官方网站试算出来的结果,你们有兴趣可以拿我的数据上去自己算算看。

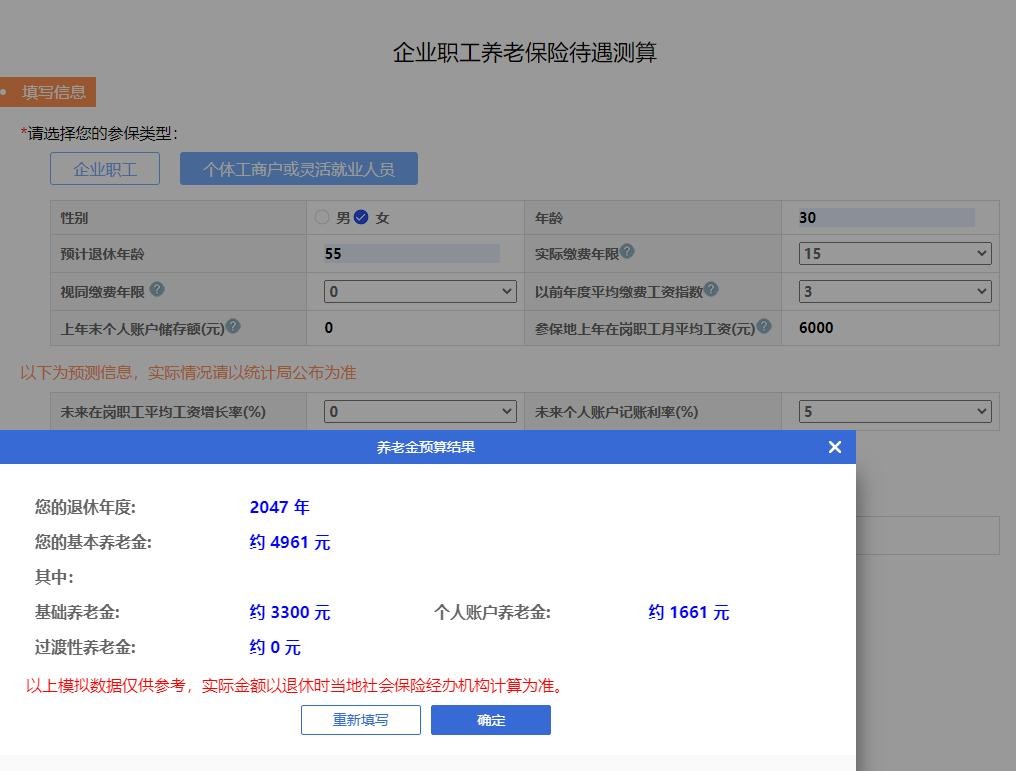

假设我今年30岁,所在的城市的平均工资是6000,准备55岁退休。

我要从30岁开始缴纳社保,一直缴15年,我可以选择缴费基数是60%,100%和300%。

但是我算了一圈之后,看出一个很大的破绽:

交的越多,反而回本的速度越慢。

60%档,领4.9年就回本了,300%档,要领14.3年才回本。

02

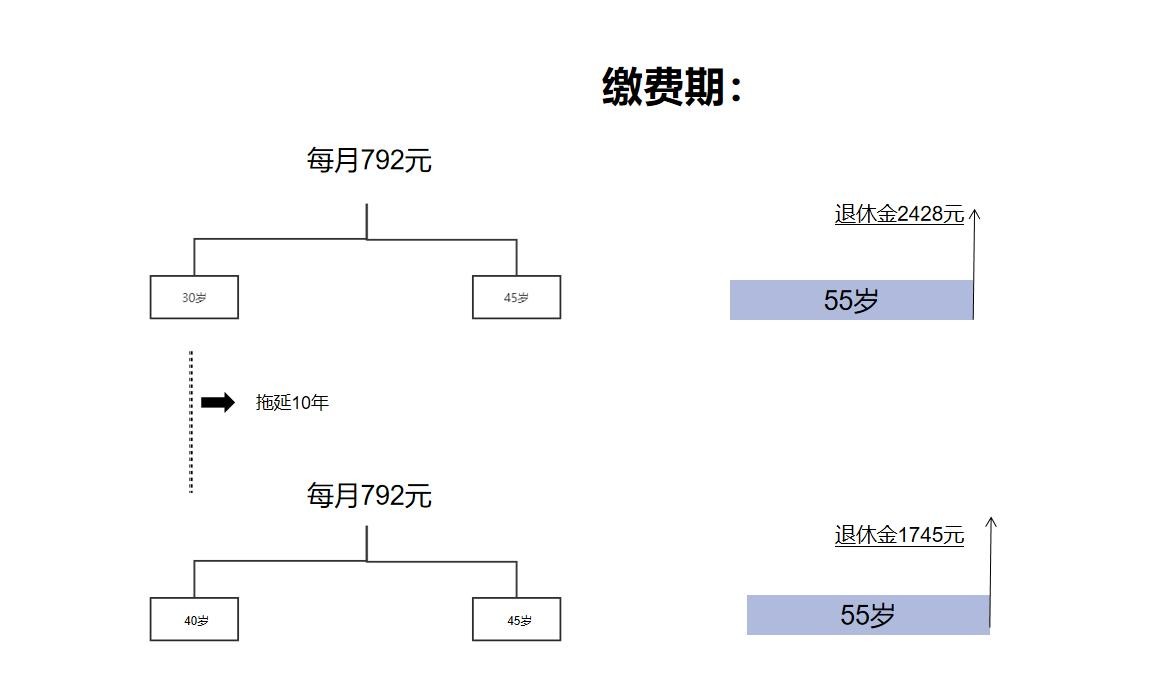

越早交滚动的收益就越高

30岁开始交15年,你退休可以每个月领到2428元,

40岁才开始交,同样交15年的话,你就只能领到1745元了,

交一样多钱,养老金却打了个七折。

03

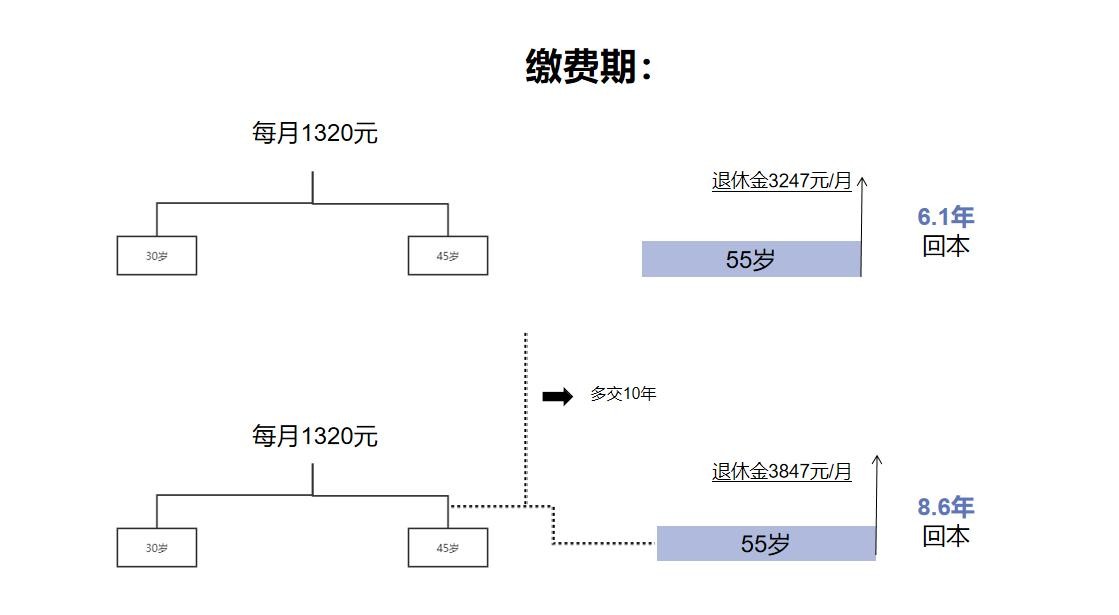

交的时间越长,总收益率越低

如果我们把缴费周期从15年拉长到25年,你多交了十年的钱,相当于多交40%的本金。

算出来交15年的话领到手的退休金是3247元,交25年的话领到手的退休金是3847。

只提高了18%,你觉得这样划得来吗?

而且回本的速度还慢了2年半。

这就神奇了,虽然我们都知道,多交多得,长交多得。

但是根据这个算法的设置,

交的档次越高,回本时间越慢,交的时间越长,反而拉低了总的收益率。

04

我们怎么交更划算?

灵活就业社保方面,我建议:

1、不管你赚的多还是少,可以选择 按照100%档来交 ,既平衡了回本速度,又能够保证领到平均水平的国家养老金。

2、添加确定收益的 商业养老保险 ,主动出击,强制储蓄。

为什么这样会更划算呢?

按照100%档,6000作为基数,每个月交费1320,到时候领取基础养老金是2400。

如果提高到300%档,每个月要交费3960多块钱,但是到时候领取基础养老金只上涨了900多块钱。

明显是不划算的。

既然多交2640块钱给社保不划算,咱们就换个思路自己去处理这笔钱是不是可以提高退休金呢?

不要小看每个月这2640多,15年下来就是50万的本金!

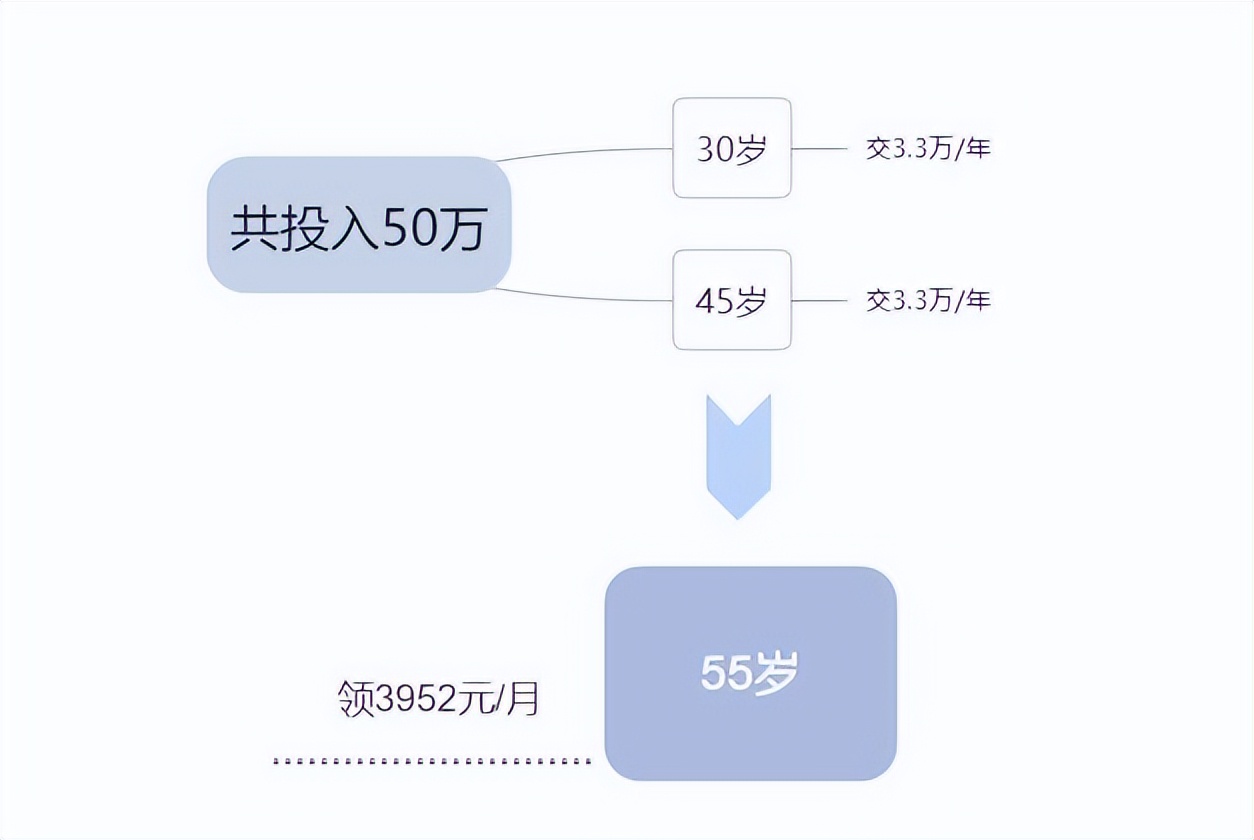

时间15年 投入2640/月 总投入合计47.5w≈50w

我们随便拿一款产品,50万的本金分15年放到一款商业养老金里面,

到55岁的时候,每个月就可以领到3952的退休金。

一年多领4万7,没有对比就没有伤害,而且这笔钱能一直领到去世,

如果活到105岁,这个时候50万就变成了235万,是本金的4.7倍。

就算不看那么远,算到85岁,我们累计领取也已经达到了142万,到了2.8倍的本金。

这就是秘诀:

一边以100%的基数缴纳社保,

一边拿出从社保里省下来钱,做一份商业养老金储备。

05

不过,心动归心动,但也不要冲动办事儿。

商业养老金还是比较复杂的,一不小心,可能会选错产品。

比如有很多商业养老金,没有保证领取20年的条款,那就会有一个早年身故亏钱的隐患。

一定要避开这种有问题的产品,一旦选错就是一辈子。

如果您对产品有任何疑问,可以私信来找我,或者在评论区与我互动!

(点赞+关注,保险知识不迷路~)