文|王小二

编辑|王小二

四川农业大学的一位经济学教授,发表了一篇文章。

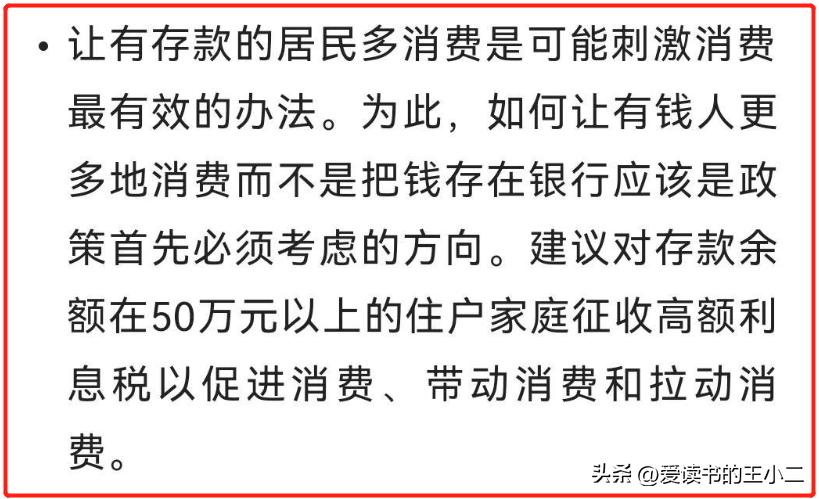

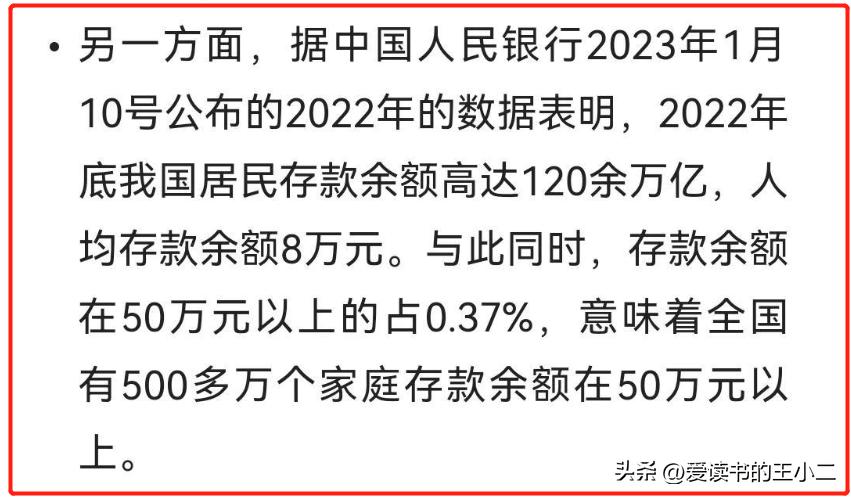

题目为《对50万以上存款征收高额利息税,促进消费的最佳途径》。

根据是啥呢?

我们来看看。

说白了,意思就是没钱的无论何种消费刺激都没用,兜里比脸干净。

稍微有点存款的,不敢消费,维持日常。

那目标当然就要盯着有钱的,有存款的这群人了。

看起来挺有道理,实际上,有点扯。

01

搞清楚存款的主体

促进消费确实是促进经济增长的一项重要措施。

可是,你得看看消费主体是哪些人吧?

我估计这个教授可能是在某些短视频平台上看多了,那上面确实让人觉得,无数网红都富的流油。

咱就别管这些真的假的了,实际生活中能够有些存款的估计多数都是中老年人。

可是,消费的主力却是15岁到45岁这个年龄段的人。

可是,这帮人不是要还房贷、车贷、孩子学费,基本都是养育老小。

压力大的要命,赚点钱基本上剩不下。

别的不说,看看过一个年,有多少人是打肿脸充胖子?

忙活一年,结果好不容易过个年还又背上了一个负债?

这些有存款的中老年人,他们的消费观和年轻人不一样。

就算是征收了高额的利息税,他们就把钱取出来去消费了?

攒了一辈子的钱,他们放在银行就是图个安稳。

我是见过家里*迁拆**完了,不少存款,没事还到处捡瓶子的老人。

02

这个建议,可能会适得其反

别的国家不说,咱就说说有着“万税之国”之称的加拿大。

加拿大就有利息税。

这个税和年收入挂钩,报税时和工资一起算入全年收入。

如果自己搞投资亏欠了,可以抵消收入份额。

收入高的缴税就高,收入低的不缴税还能拿点补贴。

造成的结果就是老外不存款,存了钱得了点利息全缴税了。

民众不存款,有点风险,结果就是大批的倒闭潮,等着政府救济。

另一个问题,如果需要缴纳高额的利息税。

很多老人可能跑去把钱取出来,不会消费,可能再找别的理财的地方。

这个,多少打着高额回报的套路,不用我说了吧?

如果被骗了,老本无归,找谁去?

这个专家的建议,不但没啥用,更可能适得其反。

03

少惦记点老百姓的钱包吧

这一年,真的是很多经济专家出来建议。

让老百姓进城买房子。

让老百姓卖宅基地。

让老百姓孩子进城上学。

让老百姓享受城市待遇和生活。

……

老百姓忙活了一辈子就攒了那些存款。

这里面有多少自己的养老钱,估计都不敢说,毕竟很多人还要贴补已经成家立业的子女。

说一千道一万,为啥大家的消费热情低于预期?

没钱啊,或者有钱不敢花。

多少人,一个手机用好几年?

别觉得不可思议,我身边就很多,包括我自己。

三四年前的手机一样用,估计啥时候不能用了,再想着买的事情。

专家们首先琢磨的是如何提高普通人的收入。

其次,就是对环境的信心。

有钱了代表了有消费的能力了,有心了代表了敢拿出来消费了。

如果这两条都有了,用不着这个方针那个建议的,自然会去消费的。

谁不想把日子过的舒服些,自己享受些呢?

这几年,普通人能花的和敢花的钱都出不多了,现在唯一的念想就是多起来,而不是少起来,欠起来。

多少人为了早出去赚点钱,过个年在家待上几天,匆忙的离开孩子和父母,都来不及好好的告别。

充电器拔下的那一刻,谁不曾心酸和无奈呢?