Learn the rules like a pro, so you can break them like an artist.

-- Pablo Picasso

上期我们和大家介绍了海外并购竞标流程中的大体情况概述并重点介绍了在项目开始前卖方的准备工作,这一期我们将切换到买方视角来看看二段式竞标流程中买方在第一阶段的工作。

l (上)全竞标流程的概述及卖方的准备阶段

l (中)全竞标流程的第一阶段

l (下)全竞标流程的第二阶段

全竞标流程的第一阶段

凡事预则立,不预则废。言前定,则不跲;事前定,则不困;行前定,则不疚;道前定,则不穷。

-- 《礼记.中庸》

如何获得竞标流程的“入场券”

在上一篇系列文章中我们介绍了卖方财务顾问是如何筛选潜在买家的。在全竞标流程中,卖方的财务顾问会尽可能多接触潜在买家。但是在一些竞标流程中,卖方的财务顾问可能只会接触那些他们认为最有可能达成交易的潜在买家。因此很多时候摆在中国买家面前的第一个难题就是如何让卖方知道自己的存在?如何让卖方知道自己对目标公司有兴趣?甚至是如何让卖方相信自己有充分的能力和强烈的意愿完成交易?

对中国买家来说,通常这类信息有四个渠道:(1)商业合作,如双方有合资公司、业务合作等。对方在合作过程中觉得中国公司有收购的意向。(2)中国公司的海外的分支机构打探到的市场上的消息。(3)跟踪一些私募基金的投资项目库(“Portfolio”),等待私募基金的退出期。(4)中介机构,如投资银行等与中国企业接触后并向中国企业推荐的目标公司。中国企业通过第一种和第二种渠道获得的目标公司进行竞标出售消息的情况并不常见,而且第一种渠道的信息除了涉及到上市公司项目外,部分项目通常都会转化为一对一谈判流程[1]。第三种情况,笔者很少见到有中国企业能够让境外私募基金放弃竞标流程给予中国买家Pre-emptive Right,即便他们愿意给予中国买家更多的准备期,但是最终还是会通过财务顾问通过竞标流程出售。所以中企业参与竞标流程最常见的信息渠道还是中介机构的推荐。

那么如何让市场上的财务顾问了解你的并购需求包括对目标公司的具体要求呢?这就需要中国企业的战略投资部进行大量前期准备工作了。首先明确并购要达到什么目的,然后内部通过海外分支机构去确定潜在并购对象名单并进行长期跟踪。笔者在投行工作的时候曾经接触过一些欧洲大型集团的公司发展部(“Corporate Development Department”简称“Corp Dev”)[2],其中的一些企业能够做到根据Teaser的简单信息就判断出目标公司的身份,而中国企业在对境外竞争对手市场信息跟踪上确实还存在着很大的差距。

其次要与投行等顾问建立关系网络了,通常投行都会定期去拜访一些客户,推荐一些同行业的目标公司或询问公司融资需求。中国企业一定要借助这个机会向这些顾问明确提出自己并购方向的需求和筛选目标公司的潜在标准如国别、规模、技术要求等。笔者有一位在精品投行负责中国市场业务的朋友曾经跟笔者开玩笑说:“Pitch中国企业最困难,因为一些中国企业自己也不知道自己要干什么。问到对潜在海外并购目标企业有什么要求时,经常只给出两个衡量指标:(一)目标企业要有利润;(二)交易规模在几亿人民币之内。”这样模糊的描述其实说明这些中国企业自身对海外并购抱着一种投机心态并没有做好准备工作。而这类模糊的筛选标准不仅使得财务顾问无从下手协助中国企业寻找合适目标公司,有时投行还会觉得中企业并没有准备好,因此并不会严肃考虑中国买家提出的需求。

第三种方法当然也是最有效的方法还是“千金买骨”,在一个交易中支付较高的溢价,这个溢价其实起到了一个广告费的作用,一个高昂的溢价会吸引所有中介的注意力。笔者之前提到英国养老院的那个项目最后的买家是一家美国的专门投资医院和养老院地产的地产信托基金(“REITs”),当时这个项目对方支付的价格其实高出了当地同样房产价格15%-20%左右。后来在交流的时候,对方表示他们是知道价格有些高估的,但是他们愿意支付较高的溢价是有自己的逻辑的:首先较高的房产价格对应着长期较高的租约,因此有较高的租金作为补偿外[3]。但是更重要的是他们希望获得一定的广告效应。因为当时英国刚刚完成关于养老体系社会保障的一些改革,这家美国不动产基金看好英国市场,希望做更多的后续交易。虽然第一个项目上支付了一定的溢价,但是未来别人有项目就会想到他们,他们接触的和可供选择的项目机会就会更多,甚至有时候卖方甚至会无形中给他们优先权(“Pre-emptive Right”)。实际情况也确实如此,项目交割后不久,就有其他卖家通过地产中介机构联系他们表示如果价格合适可以直接进行一个一对一谈判流程。虽然之前项目上笔者所在投行代表卖方,但是他们觉得我们对当地项目比较了解,加上我们和剥离出来的服务管理公司(“Op Co”)的管理层关系非常好,所以这家美国地产信托基金后来也找到笔者所在投行的团队希望我们做他们的买方财务顾问。也是因为这个原因我们才了解到对方当时愿意支付高价的真实想法。前两年中国企业在海外迅猛扩张的时候,出手阔绰而产生的广告效应也是十分明显。笔者在海航工作的时候,有一家土耳其当地最大旅行社要出售,目标公司的财务顾问是土耳其当地一家不知名的财务顾问公司居然通过各种渠道找到了笔者在海航其他部门的同事并最终通过这名同事对接上了战略投资部,之后将项目材料传递给了我们并邀请我们去竞标。

最后一个方法就是完成交易后的PR工作一定要做好,让市场上的其他中介机构相信你是一个有能力且严肃的买家。一旦市场声誉建立起来,很多中介机构有项目也会主动来找你询问意向。记得当年复星通过其控股的葡萄牙保险公司Fidelidade收购葡萄牙当地一家私营医院Espírito Santo Saúde的时候,并没有支付高溢价[4],但是当时市场上主要的财经媒体包括华尔街日报,金融时报都铺天盖地报道。那会我的一个同事正在负责出售一家爱尔兰的私营医疗集团,他马上让我帮他想想办法去联系一下复星。所以中国企业要想通过中介这个渠道获得标的出售的信息,一定要平时多积累信息渠道并注意维护自己企业在行业内的声誉。

由于前些年众多中国企业在海外完成众多重磅交易,中国企业主导的海外并购经常霸占华尔日报和金融时报的头版,因此一些中国企业已经在国际上建立了一定的知名度。此外由于中国企业愿意支付较高的溢价,因此现在欧美企业都喜欢邀请中国相关行业的龙头企业来参与竞标,而且如笔者之前所说一些私募基金拟出售的项目甚至提前来中国进行市场预热(“Pre-market warm-up”),为感兴趣的中国买家提供额外的准备时间,以便这些中国买家可以顺利的参与到竞标流程中来。先别管海外卖家是真心实意的想卖给我们还是仅仅希望我们去“抬轿子”把价格抬高,然后将目标公司出售给卖方熟悉的当地买家,至少中国企业参与海外竞标的门槛已经越来越低了。

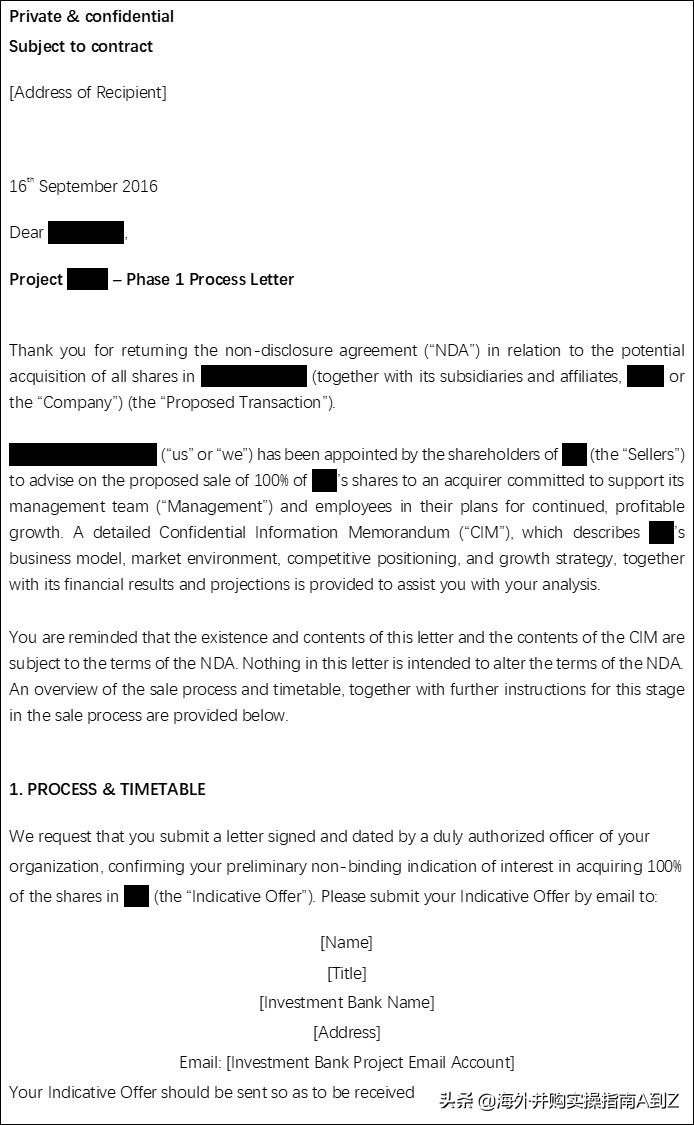

竞标流程第一阶段流程说明书

竞标流程中,首先卖方的财务顾问与潜在买方进行电话沟通然后将项目简介发给潜在买方供潜在买方参考。如果买方对项目感兴趣,那么买方会与卖方签署保密协议并着手开始组建顾问团队(不同的情况下,顾问团队的进场时间也不同。有时财务顾问可能会在项目开始前就已经开始协助中国买家进行准备工作,而有时中国买家直到第二阶段开始才聘请财务顾问。关于顾问进场时间的问题,我们会在讨论如何在海外并购中使用顾问的章节进行详细讨论。),顾问团队通常包括作为财务顾问的投资银行,法律顾问的律师事务所,财务税务顾问的会计师事务所以及其他顾问。双方签署完保密协议后,买方会收到卖方发来的项目的流程说明书和项目的信息备忘录。

在上一篇系列文章中我们简单的提及了流程说明书,这里具体说说这个文件。在流程说明书中卖方会首先对交易目的进行简单说明(例如是股权出售还是资产出售),接着卖方会对项目的后续流程做一些简单的说明,例如出售流程分为几个阶段,后续重要时间节点(例如提交非约束性报价的截止日等)。根据笔者的经验,如果买方与卖方保持沟通并且有合理的理由的话,非约束性报价函晚提交几天卖方通常会通融(比如有些潜在买家保密协议执行的比较慢,或者收到材料的时间比其他买家晚一些)。但是流程说明书的重点是卖方对报价的格式和内容提出的统一要求。通常卖方会要求潜在买家在非约束性报价中说明以下事项:

1) 买方身份(通常要求说明实际投资决策主体);

2) 投资动因或投资逻辑(非常重要但常被中国买家忽视);

3) 投后计划(增资或非100%收购中非常重要);

4) 公司报价(Enterprise Value,卖方通常会要求买方提供一个所谓的“Cash Free Debt Free Normalised Working Capital”的报价,但是有时如果卖方提供了卖方尽职调查报告时会要求买方提交一个叫Enterprise Value to Equity Value Bridge的文件,就是要求买方明确哪些是买方眼中的类负债项目‘Debt-like Item’,哪些是类现金项目‘Cash-like Item’,哪些是运营资本金‘Working Capital’,因为归类的不同会涉及到的最终价格调整也不同。具体内容我们在讨论估值的时候在讨论);

5) 报价估值的核心假设;

6) 投资结构(优先股,普通股,可转债还是混合结构,相关工具比例。通常在私募股权参与的扩张性融资时要求);

7) 需要银行提供*款贷**融资额度及股权部分出资或自有资金相关证明文件;

8) 尽职调查范围和预计需要时间;

9) 批准签约的流程;

10) 签约的先决条件;

11) 管理层和员工规划等。

卖方的财务顾问之所以提出这些要求主要有三个目的:第一,其实这里面涵盖我们之前提到卖方的三个核心诉求价格、时间和确定性。那些能够提供高估值并且能在短时间内以较高的确定性完成交易的买家当然是卖方的首选。当然这里面也可能有一些其他诉求,比如有一些家族企业历史比较久,股东对很多老员工有感情,所以即便出售公司也希望这些员工的未来有所保障,会要求买方提供投后的管理层和员工规划等。

第二,投行希望所有竞标方的非约束性报价能够尽可能多的有可比性,而不是用“桔子”跟“苹果”。毕竟除了价格可以直接对比外,很多对买方offer中有价值的因素是无法直接对比的。而这些要求说明的事项通常是卖方希望能够标准化、统一化以方便对比的。换句话说,这些因素是卖方选择潜在买家时除了价格还会给予考虑事项。因此买方一定认真的考虑如何答复这些说明要求。这一点在私募基金竞标的项目上特别明显,有人用债权类工具,有人用股权工具,还有人用Institutional Loan Stock(一种类似于国内明股实债的东西,具体内容我们在讨论融资时再具体介绍)。有人会将目标公司对接到自己在投资组合中已有的公司上,有人准备用目标公司作为平台将来将其他公司对接到这个平台上等等。

第三,也是非常重要的一点就是卖方要尽可能堵住买家进入第二轮的时候re-trade的可能性,因此将所有可能作为买方修改报价的借口提前要求买方予以明确,如估值的核心假设,类负债项、类现金项及运营资本金项的划分等。下面是一份投资银行发给潜在买家的项目说明书的示例。

图2.16:竞标第一阶段流程说明书示例

资料来源:海外并购项目中Process Letter实例

如何利用信息备忘录中的信息进行第一轮报价

接下来中国买家则需要根据卖方第一阶段流程说明书的要求在卖方提供信息在截止日期前提交非约束性报价。作为买方第一轮报价基础的核心信息文件,信息备忘录的内容通常是非常充分并且足够潜在买方来评估目标公司大体情况的。根据交易惯例,在第一阶段中买方对卖方在信息备忘录中披露的内容采用“Take it as given.”的原则,即买方假定信息真实准确并将基于这些信息提供非约束性报价。如果在第二阶段的尽职调查中发现真实情况与信息备忘录中披露信息存在差异的话,买方将有权利调整报价。在之前关于卖方准备项目材料的内容中我们已经讨论过信息备忘录的内容以及其内容真实性、准确性和完整性的问题,这里就不再赘述了。

如果买方认为有一些信息会对自己报价产生重大影响,但是信息备忘录中并没有提及的话(通常这些信息都是卖方并不愿意在第一阶段透露给买方的避免竞争对手信息钓鱼行为),通常可以通过与卖方的财务顾问进行沟通。有经验的卖方财务顾问通常会根据信息的敏感程度给潜在买家一个大方向性的答复,同时要求买家明确相关假设对于他估值的影响区间。其实适当要求自己的财务顾问多与卖方财务顾问沟通,无论是提出相关问题还是通报己方进展都可以向卖方积极展示买方对项目浓厚兴趣对后续双方接触是有益的。

通常买方的财务顾问通常会在这个阶段根据信息备忘录的内容和市场行情搭建一个初步财务模型并提供一份初步的估值报告(“Preliminary Valuation Report”)初稿。当然在进入第二阶段后投行会根据获得更详细的相关信息完善估值报告和财务模型并提供相应的融资结构方案,因此投行会在报告上面打上类似“Subject to Valuation Committee Review and Approval”或者“Draft for Discussion”的水印。根据项目所处的行业以及标的公司在IM中提供的财务信息,选择可类比公司(“Comparable Companies”简称“Comp Cos”)、可类比交易(“Comparable Transactions”简称“Comp Trans”)、自由现金流折现(“Discounted Free Cash Flow”简称“DCF”)等估值的方法判断公司价值区间。如果竞标对手中有很多私募基金,投行也会用杠杆收购模型(“Leverage Buy-Out”简称“LBO”)来判断一下竞标对手的可能的出价范围。上市公司的估值报告会与私营企业的估值报告有一定差异,因为上市公司估值还需要考虑交易溢价(“Transaction Premia”),行业分析师的共识(“Analyst Target Price / Consensus”),当前股东持股成本(“Shareholder In-Price”)等因素,关于估值的具体内容我们在估值的章节在详细讨论。下图中就是在一个竞标流程交易中买方财务顾问提供的估值报告示例和其中估值范围(“Football Field Chart”)的内容。

图2.17:财务顾问提供的估值报示例

资料来源:笔者整理投资银行的估值报告初稿和Football Field Chart

除了提供估值建议外,买方的财务顾问还会协助买方收集目标公司和行业相关信息,投行会用Factiva之类的新闻检索平台,设置新闻推送保证项目期间获取公司及行业的实时信息。当然最重要的信息就是其他竞标方的情况,一些财务顾问可以通过自己的一些渠道打探其他买家背景信息(如对手是战略投资人还是私募基金?多大规模的企业或基金?),了解这些竞争氛围的信息对制定报价策略非常重要。

这个阶段除投行外,其他顾问的工作任务并不大。但是通常投行和律所也会就潜在政府审批进行评估并与买方进行沟通,如反垄断,国家安全审查,中国买家面临的商务部,发改委的审批等,因为这也是卖家比较关心的问题。另外这个阶段投资银行,律所和会计师还会准备的一项比较重要的工作就是审阅信息备忘录并与买家商定尽职调查的重点,因为买方需要的尽调范围和大致所需的时间通常也是卖方希望买方能够在非约束性报价中明确的一点。一些大的投行,会计师事务所和律所可能拥有非常丰富的项目经验,因此通常对需要重点考察的范围通常都会比较了解,对时间的把控也非常有经验。但是有些涉及行业运营的细节,可能只有拥有行业从业经验的人才了解的事情确实需要买家来指挥顾问并确定相关的尽调考察范围。比如,笔者在投行工作时作为买方财务顾问参与了一家汽车租赁公司出售的项目,在欧洲租车人在租车的时候是需要强制购买租车期间的保险的。虽然租车人可以单独购买保险,但是更多的时候是汽车租赁公司提供一个打包产品包含租车费和租车期间保险。在欧洲一些国家金融服务(保险)的增值税(“Value-added Tax”简称“VAT”)税率和其他服务行业的增值税税率是不一样的,打包出售的产品如何判定增值税支付是正确?类似这样税务细节,除非买家所聘请的会计师事务所有过同行业项目经验,否则没有行业经验的人是不可能知道。因此买家一定充分利用自己的行业知识指导自己的顾问团队项目的尽调重点。关于如何用好顾问团队,我们在下一章重点讨论。

在一些管理规范、制度建设完善的企业里,在企业作出最终决策前可能要经过投资委员会(“投委会”)的投票表决(“投决”)。虽然最终的投决可能是在签署约束性报价函的时候,但是这时候买方执行团队就要开始起草投资备忘录(“Investment Memo”)了,因为投资备忘录所包含的大部分内容其实都可以从IM中获取,后续收到新的信息时再进一步完善。有时买方也会让投行帮助拟写一些非核心章节。当然这阶段作为中国买家最重要的是自身内部沟通问题,如评估项目的契合度,潜在协同效应,收购完成后的投后管理策略等都会涉及到若干部门,特别是在一些企业投资团队和投后管理团队分离,内部流程繁琐,这个时候中国买家的执行团队一定要及早与决策层沟通建立内部协调机制。投资备忘录的侧重点也会因人而异,对于产业投资人来说协同效应和战略价值通常是投资备忘录的重点内容;而对于财务投资人来说投后管理计划和未来退出计划则是重点。下图是就是笔者所在投行作为买方财务顾问,协助私募基金客户撰写的用于投委会投决的投资备忘录。

图2.18:投资备忘录及其内容大纲示例

资料来源:笔者整理私募基金投资备忘录封面及目录

非约束性报价函(“NBO”)的核心内容

如果中国买家决定推进项目,投资银行会将工作内容整理并根据卖方在项目流程说明书中的要求,拟写非约束报价函(“Non-Binding Offer”简称 “NBO”)。其实买方在NBO中除需要向卖方提出一个报价外,买方也可以通过NBO展示自身Offer中除了价格因素外的其他亮点。通常买方会在NBO中提到四点主要内容:(1)强调买方兴趣,(2)证明买方实力,(3)为什么我是最合适的买家,(4)回答卖方在流程说明书中提出的问题,特别是关于价格、时间和确定性的问题。下面我们就分别说说如何在非约束报价函中表述这些内容提高中国买家非约束性报价函的吸引力:

强调买方兴趣:

正如笔者之前所说,如果中国买家对标的公司非常感兴趣,那么就应该鼓励自己的财务顾问多与对方的财务顾问沟通表达自己对项目的兴趣。具体到提交非约束性报价函的内容,通常买家会通过三种套路来表达自己的兴趣和诚意:

套路一,目标公司太好了,所以我被吸引了。简单点说就是表明自己对目标公司非常非常了解,同时夸赞目标公司如何如何好,近几年发展如何如何迅猛,市场领先地位多么多么稳固,未来前景多么多么光明等;

套路二,目标公司对我的战略太重要,所以我兴趣浓厚。简单点说就是要证明买家收购逻辑,例如协同效应如何,收购之后打开了新的市场渠道,拓展了自身的产品组合等;

套路三,我已经进行了大量的前期准备工作,顾问团队都已经组建好了,你看我有没有诚意和决心?简单点说就是展示己方准备和投入等沉淀成本,向卖方证明自己是严肃认真的并且有着排除万难完成交易决心的买家。

证明买方实力:

展现买方实力主要就是向卖方说明自身的规模,资金的实力和过往的交易经验。对于大型央企和过去几年在海外并购领域比较活跃如复星,海航,万达、山东如意等企业,公司在国际上已经有很高的知名度,因此在这方面相对来说比较有优势。但是更多的中国企业特别是民营企业在国际上并没有那么大的知名度。一些企业可能只是特定行业内有一定的知名度,还有一些依靠代工服务起家的自身品牌建设还没有完成的民营企业就要这里多花些心思了。特别是这些企业所聘请的财务顾问通常是一些中小规模的财务咨询公司而不是大的投资银行,而这种财务顾问为中国买家背书能力有限。通常公司的销售收入,全球生产销售网络,员工总人数这些反映公司规模的数据都可以直观的向卖方展示中国买家的实力。如果中国买家有上市公司平台,那么公司的市值规模通常是向卖方展示资金实力最简单直接的方法。最后如果中国买家之前有过规模较大或者同体量的海外并购的经验也是很大的加分项,特别是目标公司所在国或是目标公司同行业的并购经验。

在境外大型上市公司会有专门针对起战略并购的企业介绍文件,一些私募基金甚至还有针对不同行业项目的更详细的基金介绍文件。但是中国企业中,除了那些在海外并购领域比较活跃的企业外,大部分企业并没有专门针对并购项目的企业介绍文件。而在并购时一些中国企业甚至会使用英文版的企业宣传册来作为企业介绍,但是企业宣传册的目标对象通常是客户,供应商或是员工,因此有时并不能体证明企业在并购项目中的实力。如果是一些规模较大的交易而且买方财务顾问是较大的投资银行的话,通常财务顾问会协助中国企业制作企业介绍材料。下图就是海航在参与一些竞标项目中所使用的公司介绍文件的部分内容。

图2.19:海航参与并购项目时使用的企业介绍以及关于自身规模,过往交易经验和资金优势的示例

资料来源:笔者整理海航并购时使用的企业介绍材料

为什么我是最合适的买家:

其实这个问题还可以换一种问法:“除了钱,作为潜在买家的你还能给目标公司带来什么价值?”这是中国买家在一些科技、媒体、通信(“Technology, Media and Telecom”简称“TMT”)参与早期投资,或是在一些企业的扩张性融资(“Growth Capital”)[5],以及一些非100%股权收购中经常遇到的问题。这种价值可能来自于人脉资源,供应商关系,客户渠道,平台公司,政府关系等等。

虽然中国企业缺乏在目标公司所在国的各种资源,但是中国庞大的市场规模让中国企业在回答这个问题时候还是有非常明显的优势。特别是收购欧洲国家的一些公司,当地经济增长维持在每年1-2%(有时甚至是负增长),增量市场有限,加上由于技术和产业链的升级一些产品存量市场还在萎缩。而中国由于整个产业链的升级还没有完成,因此对这些产品还有大量的需求,这个时候中国庞大且高增速市场优势就体现出来了。这些企业只有将产品和服务对接到中国市场才能使企业重新获得增长。特别是一些德国,意大利北部,瑞士等地的中等规模的家族企业,这些公司的股东对以自己姓氏命名并且传承了近百年的公司是有感情的。虽然他们要将公司出售了,但至少从情感角度他们也希望公司未来能更好。因此中国企业一定要利用自己的中国市场优势能给公司带来的光明前景来阐明自己的未来的战略构想并将交易后的一些整合计划为自己加分。

在这里笔者还想谈论一个经常发生在中国企业海外并购上的特殊情况—“跨行业海外并购”。在中国企业出海最高峰的2016年,一些企业为了实现资本运作跨境并购估值套利,但是同时规避证监会同业竞争的限制,于是我们看到“一些中国特色的现象:矿业企业去收购游戏开发公司,制造业企业去收购传媒公司。抛开国家不鼓励企业在其非主营业务上的海外投资政策不谈,即便这些企业是真心实意的觉得实体制造业黄金期已经过去了需要向轻资产的文娱行业转型,那么这些企业一定要将自己的交易逻辑和转型规划在NBO中写的清清楚楚。否则任何一个卖方财务顾问都不会相信在激烈的竞标阶段,一个跨行业的潜在买家会下定决心,投入充足资源,秉着排除万难的决心完成交割。

回答卖方的项目流程说明书的问题:

正如前面提到的,项目流程说明书的目的是买方在没有签订正式协议前要尽可能的锁定卖方,防止进入后面阶段买方re-trade的行为,同时评估与潜在买家交易的确定性。所以中国买家在回答时一定要给自己留足可回旋的空间,但是买方更大的回旋空间对卖方就意味着更大的不确定性。因此中国买家在为自己预留回旋空间的时候同时也要让买方对你能按时完成交易有信心。当然这也要取决于项目竞争的激烈程度,如果一个项目本身竞争很激烈那么买方需要在一些关键问题上做出让步。

这里首先重点说说报价的问题,很多中国买家对所谓的“非约束”三个字的理解是有问题的,觉得反正没有“约束性”无所谓,先报一个高价锁定卖方等自己进入第二轮的机会后面慢慢谈。的确第一轮的报价的确是没有法律约束性,只是一个商业信誉和道德承诺。但是在欧美发达国家的并购竞标流程中买方的非约束性报价通常就是后面双方展开谈判的基础,除非在尽职调查发现重大实质性问题这个报价是不会作大幅度调整的。一旦买家利用吹毛求疵找到的一些小问题来要求调整价格,买方的商业信誉就会大打折扣被卖方认为在re-trade,所以中国买家一定要认真对待所谓的“非约束性报价”。应对这个问题最简单的处理方法就是将报价写作Conditional Offer,将自己有疑虑的点作为报价的条件,例如Our valuation is $150million, subject to condition (a),(b),(c)(具体的内容参见后面提供的NBO实例)。由于在提交非约束性报价时,买方还没有进行通常尽职调查,因此尽职调查结果都会是报价成立的一个重要条件。比较常见的条件如卖方提供的EBITDA是可持续的(“Recurring”),扣非调整(“Operating”),公司没有潜在大额度资本支出等都需要经过尽调核实。

也正是由于这个原因,在二段式竞标流程中卖方通常会将买方(特别是私募基金等财务投资人)第一轮报价作为买方报价的上限即所谓天花板价格(“Ceiling Price”),因为这是一个买方假定卖方提供的信息真实、准确、完整的前提条件下的报价,买方在尽调中发现的任何瑕疵都会直接或间接的反映到价格上[6]。当然如果竞争非常激烈,一些战略投资人担心卖方将自己的报价看作天花板价格,买方可能还会强调自己在第二阶段会通过尽职调查对潜在的协同效应进行确认,如果预期的协同效应价值得到确认,买方也愿意提高自己的报价。这样为自己无论是向上还是向下调整价格留有余地,但是笔者经历的大部分项目,第一轮报价也确实都是买方的天花板价格,唯一看到过潜在买家在尽职调查后提高报价的只有一个风电发电站资产包的项目,还是因为在尽职调查期间卖方完成了部分资产购电协议(“Power Purchase Agreement”简称“PPA”)的更新,部分资产发电的单位价格有了提高,买方为了提高赢得竞标的机会提高了报价。

所以中国买家一定要把两轮报价作为一个整体,综合考虑报价策略的同时还要考虑到其他因素对报价策略的影响如卖方的核心诉求、交易动因、其他潜在买家的意愿等等。例如卖方股东已经80多岁非常看重确定性,那么作为中国买家是否能利用境外子公司现金进行收购,规避中国政府审查带来的不确定性对于卖方来说就非常有吸引力。如果其他潜在买家也非常积极,竞争激烈那么就要为最后冲刺预留一定的提价空间?只有将这些问题考虑清楚才能提出一个合理“非约束性”报价而不是将自己财务顾问提供的估值报告中数字直接填到非约束性报价函中。

在上一期内容中(图2.7所示)我们提到卖方的财务顾问最重要的工作就是保护这个初始价格不会大幅度调整,主要手段就是通过严谨的流程不断锁定买方报价减少买方Re-trade的可能。当然除了把控流程外,财务顾问防止买方第一阶段报价在第二阶段被调整的另一个重要手段就是营造竞争氛围尽可能的推高潜在买家的报价。关于这个话题,我们会在本文最后的延展话题:买卖双方的初次博弈中详细讨论。

说完估值我们再说说如何关于时间和交易确定性的问题,流程说明书中“Internal & External Approvals”是中国买家在进行海外并购的最大劣势。各种不确定性确实将中国买家至于一个相对不利的地位,而一些买方财务顾问由于其“成功费”收费结构的问题鼓动中国买家去提高报价支付所谓的中国溢价( “China Premium” )来弥补这些劣势,所谓的“花钱买时间”。那么如何让卖方相信中国买家能够获得相关监管审批并按时完成交易呢?其实这个问题我们要进行仔细的区分,对于中国买家来说确定性问题其实又可以分为两个主题:资金确定性和监管审批确定性。资金的确定性又可以细分为两个主要顾虑:完成融资的确定性和资金出境的确定性。而监管审批的确定性则可以细分为:国内监管审批的确定性(商委,发改委和其他相关部委审查)和境外监管审批的确定性(国家安全审查,反垄断审查和其他行业相关审查)。

对于资金的不确定性来说,不久之前卖方并不担心中国买家能不能完成融资而是担心钱能不能出境。当然最近在国家宏观“去杠杆”的情况下,我们已经看到多家之前在境外叱咤风云的中国公司出现了流动性的问题,包括海航,中植都先后出现了境外项目无法交割的情况,万达和海航更是从“买买买”直接换挡到“卖卖卖”,因此外国卖方对此的关注度正在提高。

关于融资确定性的问题这里在多说几句,这里面分三种情况,第一种情况就是在一些涉及金额比较大项目(Mega-Deal)中,卖方有时候会要求买方在进入第二轮之前不要去找融资行锁定融资。道理很简单,市场上的资金就那么多,你把资金锁定了,其他竞标方赢了项目却融不到资怎么办?之前甚至发生过日本的软银(“SoftBank Group”)在其收购斯普林特(“Sprint Corporation”)的交易中警告各家投行不要去支持竞标对手Dish Network为项目融资的事情。但是巴克莱(“Barclays Plc”)不信邪,结果本来巴克莱已经入围阿里巴巴IPO的承销商名单了,但是孙正义要求马云终止和巴克莱业务往来,最终巴克莱被排除在堪称豪华的承销商名单之外[7]。中国企业的融资渠道通常是中资银行所以被要求不要去锁定融资行的情况不多见。第二种情况就是一般中等规模的交易,卖方还是希望买方在第一轮的时候能够提供一些融资确定性的证明。一般融资意向函(“Letter of Intent”或者“Financing Term Sheet”)就可以满足要求,甚至有时候如果公司本身有一定知名度并有大投行做财务顾问背书的情况下,在第一轮报价的时候甚至都不需要提供融资意向函。虽然融资意向函会对项目融资的一些核心内容作出表述,但是因为这个文件本身没有什么法律效力后续融资行还需要将项目报审并通过融资行内部的信贷委员会(“Credit Committee”),所以说这个文件只能说明买方已经再跟融资行接触并有意向了。最后一种情况就是卖方的财务顾问投资银行提供项目绑定融资(“Staple Financing”)的情况,对方会要求潜在买家说明自己准备的融资结构和是否会考虑使用卖方提供的绑定融资。关于融资的内容我们在融资的章节会详细讨论。

从监管审批的不确定性角度,中国买家涉及到反垄断的项目其实并不多,毕竟中国真正意义上的全球跨国企业并不多,因此所涉及的交易构成行业垄断的几率并不大。(当然随着近几年中国企业走出去规模和频率的加大,有一些企业已经开始涉及到相关的审批要求了。如笔者之前工作的海航的很多项目都会涉及到反垄断审查。)因此更多的时候卖方的担心是集中在国家安全审查(如美国的CFIUS,澳大利亚的FIRB等)和中国国内的商务部及发改委备案。

图2.20:中国企业在海外并购中的不确定性问题

资料来源:笔者整理

当然目前3亿美元以下的境外并购投资项目只需在省一级商委和发改委备案的制度已经极大的减少中国企业参与境外竞标项目的阻力,但是对于卖方来说这些流程都是不透明且不可控的。而至于说中国国企涉及的国资委的审批、中国上市公司面临的证监会的审批、银行及保险公司面临的银保监会的审批则需要根据具体情况与卖方进行沟通。当然如果目标公司处于受监管行业,有时卖方可能还会对中国买家的资质比较担忧。笔者之前就遇到过这样一个项目,目标公司是一家世界知名综合性金融服务公司,目标公司在德国之前有过违规行为并因此被监管机构警告过。后来公司急需补充资本金引入外部投资人,但是卖方在吸引中资入股的时候就特别看重买家之前是否在德国有相关业务和牌照以及实际控制人是否在德国做过KYC(“Know Your Client”金融监管机构要求对客户进行的背景调查避免洗钱、金融欺诈等行为),由于卖方担心监管机构以买方资质问题驳回交易,最终中国买方只收购对方9.9%的股份[8]并提供了律师信说明中国买方公司的三个持股比例较高的自然人股东不是一致行动人(“Acting in Concert”)。

说了这么多,其实笔者核心观点一句话就可以总结:中国买家在提交“非约束性报价函”的时候一定从卖方的角度来思考问题。如果中国买家对获得中国政府的相关审批非常有信心,那么完全可以主动承担相关风险提供反向分手费。再例如卖方对中国买家资金出境有疑虑,那么我们是否可以利用境外资金或是提供境外银行的融资意向函呢?因此中国买家一定要多利用己方的各种渠道多去了解卖方的顾虑和需求,根据对方的需求来调整自己的NBO并解决对方的顾虑、满足对方的需求才能提高成功机会而不是一味的提高报价去支付所谓“中国溢价”给人一种“人傻钱多”的感觉。笔者就见过,尽管中国买家给出了更高的报价,但是卖方从始至终其实都没有认真考虑过中国买家的报价,只是用中国买家的报价作为与卖方心仪的当地买家谈判的工具。最终的成交价格也比中国买家的报价低1,500万欧元左右,当然除了卖方急于脱手对中国监管审批不确定性的疑虑的因素,当时这个项目上的中国买家的一些行为如:不遵守项目说明书时间表、提交报价函没有按要求说明融资来源、反复变更实地考察时间等也确实无法让卖方将他们看作可信赖的优先买家。这种中国企业在竞标中报出了更高的价格,但是却由于其他原因没有赢得竞标的现象被称为“反向中国溢价”(“Reverse China Premium”)。

下面是买家提交给卖方的非约束性报价函的示例。

图2.21:非约束性报价函示例

资料来源:海外并购项目中NBO实例

卖方的财务顾问在收到非约束性报价会第一时间审阅整个非约束报价函。如果报价函中有一些模棱两可的内容或者对卖方比较关心的重点问题语焉不详的话,卖方的财务顾问会第一时间与买方进行沟通确认相关事项。当收集完所有的非约束性报价及相关信息后,卖方财务顾问会将所有的报价进行对比整理然后结合卖方的核心诉求向卖方股东推荐进入第二轮的名单。通常有经验的投资银行能够通过与买方的沟通和非约束性报价函对哪些报价会是“真实有效的”作出比较清晰的判断[9]。如之前提到的,跨行业的中国买家如果不能拿出让人信服的合理解释的话,那么其很容易被挡在第二轮竞标之外。笔者的经验通常卖方会选择3-5个比较合适的买家进入第二轮竞标。下图是投资银行为客户分析对比首轮收到报价的示例。

2.22卖方财务顾问对第一阶段收到报价对比

资料来源:笔者整理卖方财务顾问对比潜在买家们的Offer

竞标流程中第一阶段工作的小延伸—买卖双方的初次博弈

在一个竞标流程中,虽然买卖双方的博弈会贯穿整个过程,但是这其中有两个比较关键博弈阶段:并购的初始阶段和SPA谈判阶段。SPA谈判阶段的重要无需多言,因为最终的结果将会落实到有约束力的法律文件上。但是可能很多人不理解为什么初始阶段的博弈很关键呢?这时因为在项目初期,买卖双方并不熟悉甚至都没有见过面,虽然双方的财务顾问会提供一定的信誉背书,但是双方还并没有完全建立信任关系。双方都是在用各种方法了解对方情况并试探对方的底线。下面笔者就根据自己的经验跟大家分享两个常见第一阶段买卖双方博弈情况。

卖方财务顾问营造的交易氛围vs.买方不遵守流程说明书

在竞标流程中,卖方财务顾问一项重要工作就是积极营造目标公司非常抢手的竞争氛围,为此甚至会释放一些“烟雾弹”。比如投行在向潜在买家发送IM的时候会在文件上打上水印,这样做的目的是一旦信息外泄便可追根溯源。通常投行只会将接收方的名字作为水印,但是有时投行为了炒热交易气氛会把数字打在公司名字如ABC Group前面如“012 ABC Group”暗示接收IM的买家已经是第十几个接收方了,但是实际上数字是从“010”开始记录的。再比如有时潜在买家来预约管理层访谈或是实地考察的时间时,提出的几个时间都被对方告知“Not Available”并以此来暗示对方有众多其他潜在买家。笔者甚至听说过这样一个故事,一个项目中只有一个潜在买家。这个项目中一些资料没有上传到网上资料室需要进行实地查阅,在买方选择了几个查阅资料室时间段后,投行为了营造竞争气氛全部拒绝然后刻意安排对方在一个大家都不会选择的周六的上午的时间点。除此之外,投行还特意将一些外卖餐盒留在资料室门口的垃圾桶里暗示昨晚有人在这里查阅资料。再比如说只有一个潜在买家提交了NBO,而当潜在买家询问自己NBO的竞争力的时候,投行告诉买家他的“Your Offer is not attractive enough”。这些行为算不算欺诈(“Fraud”)或是诱导(“Induce”)还是只能算作虚张声势(“Bluff”),其实在大陆法系中这些行为可能会让卖方陷入麻烦,但是英美的司法体系下很难认定。

其实卖方的财务顾问在这方面是非常有经验,接着上面的三个例子投行在标注数字的时候是不会标注“012th”,因为“第十二”就很难去辩解。同样当买方询问查阅资料室的时间的时候,投行会说“Not Available”而不是“The time slot has been taken.”这个时间段“不可行”可以是各种原因,但是如果明明没有其他买家,财务顾问却说“这个时间段被别人占用了”就涉嫌欺诈了。而投行在与唯一的潜在买家讨论对方NBO的时候使用的词语是“not attractive enough”而不是“not competitive enough”。因为attractive可以是针对卖方股东来说的,而competitive则需要有其他潜在买家最为对比。而在没有其他买家的时候使用这种表述就可能涉及到欺诈了。关于这个问题,我们在法律的章节还会具体的介绍。这里中国买家需要知道的是卖方的财务顾问的底线是不会提供虚假陈述,毕竟提供虚假陈述诱导买方是有法律后果的。

那么买方如何来判断竞标项目的实际竞争情况呢?笔者也确实见过有买家在一些中等规模大的项目上故意不配合卖方流程说明书上的时间表来试探项目竞标的竞争激烈程度。例如买方提出由于各种原因提交非约束性报价的时间可能会晚于截止日期,或是临时修改实地走访(“Site Visit”)日期。如果卖方愿意不停的迁就买方并给与一些时间上的自由度,可以看出项目竞争不是特别激烈或者至少是卖方没有遇到能满足其所有核心诉求的买家。

但是笔者非常不建议中国买家采用这种策略来换取项目竞争情报。首先,虽然卖方迁就了你,但是你的信誉会受损。卖方可能觉得你并不是一个严肃的买家(“Serious Buyer”),因此很可能将你作为一个与其他潜在买家议价的筹码。其次也是笔者强烈反对就是中国一些企业“搭便车”(“Free Ride”)的心态。就是企业评估一个是否推进一个项目的时候不是评估标的目标公司的价值,收购后和自身的协同性,财务情况等信息,而是看项目是否有其他潜在买家。如果目标公司有很多潜在买家,那么就认为项目是好项目不惜一切代价推进项目。如果项目本身没有其他潜在买家就判定目标公司不行,不再推进。为了避免中国企业(特别是国企)在收购海外标的时候互相竞争这种情况的,如三一重工和中联重工竞购意大利的混凝土泵制造商CIFA(“Compagnia Italiana Forme Acciaio S.P.A”),海航和中航竞购阿瓦隆(“Avolon”)等,发改委在一段时间对于境外项目只给予一个批复,这就是所谓的“小路条”和“大路条”时期[10]。

对于这一点笔者想提醒所有中国买家那句中国俗语“买的没有卖的精”,因此无论卖方提出多么冠冕堂皇的理由(如果目标公司是创始人持有的,那么出售理由一定是创始人年纪比较大希望退休,但是第二代不愿意接班;如果目标公司是私募持有,那么出售理由一定是基金到了退出期需要退出;如果是目标公司是一家大型集团子公司,那么出售理由一定是这家集团希望聚焦主业[11]。)其希望退出的真实原因通常都是面临着一些急需解决但又非常棘手的问题(当然如果是巨型企业合并被反垄断监管部门要求剥离的资产通常问题较少,但是这类项目通常也是私募最热衷于追捧竞争最激烈的项目)。这些问题可能他自己无法解决或是需要耗费很多精力和物力才能解决,所以中国买家一定要评估自身是否能解决这些问题或是这个资产给自身带来的价值超过解决问题的成本。这一切都需要在尽调中去确认评估,不同的中国企业所拥有的资源不一样因此得出的结论可能也完全不一样。正所谓“彼之*霜砒**,吾之蜜糖”就是这个道理,切记交易中且不可盲目跟风。

其实很多时候中国买家其实可以间接询问或者是通过自己的财务顾问在当地的网络获得项目在市场中交易氛围的情报的[12],但是笔者建议这些信息最多只能用于评估己方报价的竞争力,最终的投资决策一定要符合企业自身战略方向而不是抱着投机心态去抢项目。综上所述中国买家最好不要去恶意试探卖方并按照流程说明书的要求按时提交非约束性报价。

买方询问报价门槛vs. 卖方最后时刻要求买方提价

正如笔者在前文中提到的,在竞标流程中第一阶段的报价通常是买卖双方博弈的另一个核心点。在上市公司收购中任何一个买家报价都是公开披露的不同,因此在上市公司收购中,其他潜在买家可以根据已有报价来评估是否能提出更优报价。但是在私营企业出售的竞标流程中其他潜在买家的报价是非公开的,而卖方设置的二段式竞标流程的目的就是利用竞争氛围和买家担心被淘汰的风险迫使买家能够在第一轮报价中给出潜在买方能够给出的最优报价。在这个时候买卖双方都会试探对方的心里价格底线,买方最直接的手段就是询问通过第一轮报价的门槛,而卖方试探买方的方式就是在收到NBO后邀请买方进入第二轮竞标前要求买方提价。

我们先说说买方试探卖方的情况,笔者在投行工作的时候在作为卖方财务顾问的竞标项目中,经常会在提交“非约束性报价函”截止日前几天接到潜在买家(特别是私募基金)电话询问能进入第二轮报价的范围。有经验的投行是不会正面回答这个问题的,笔者见过几次以后还是从有经验的Director身上学到了如何艺术性的回答这类问题,例如“To be honest with you, I cannot answer that question. We have received some attractive offer and a few interested parties confirmed that we can expect their formal offers within next few days. So it is a very competitive process and there is no guaranteed ticket for the second round. What’s your current valuation?”如果对方给出一个与卖方心理价位比较一致的价格时,卖方通常告诉买方“You will probably be invited for the next round but you need to be careful with this valuation as it will be at the bottom range for the second round. You need to offer really attractive terms and be ready for a big move on valuation for the next round.”

当然如果潜在买方报价确实差距较大的话或是就是说买方就希望卖方财务顾问给出一个指导价格的话,这时卖方财务顾问通常会用自己前期准备工作期间的估值报告内容如可类比交易,可类比公司来给买方的财务顾问一个大致EV/EBITDA乘数的范围。当然最后还要强调标的公司与这些公司和交易相比更有优势,买方应该再次基础上给予一定的溢价。之后会要求买方的财务顾问回去“教育”他自己的客户。

如前面所述NBO的报价通常是一个天花板价格,在尽职调查后价格通常只会向下调整。因此卖方也会反向试探潜在买方是否已经给出了其最优报价并会尽可能推高买方第一轮报价,这时买方最常用的手段就是卖方财务顾问会在选定进入第二轮竞标的买家前,再联系个别买家要求他们提高报价。通常这些买家的其他条件让卖方比较满意,但是卖方觉得这些买家在价格上还有提高的空间,因此财务顾问会在公布进入第二轮竞标前再push一下。笔者在境外投行工作期间作为卖方财务曾多次旁听电话会上项目的Director压迫潜在买家提价,而一些有经验的买家(如私募基金)也会反向试探卖方,双方互相bluffing就像一场精彩的德州扑克比赛。让笔者印象比较深刻一次是,我们要求一家私募基金提高报价时“You need to make a movement on your price if you want to secure a place for the second round.”,对方项目负责人却反问“Are you saying we are out if we don’t move?”这句看似简单的一句话,其实是以退出竞标来反向试探卖方是不是在bluffing。而当时项目的Director非常有经验的回答“I don’t have that mandate but I provided you my suggestions.” 在项目初期对于这种比较敏感时间和议题上的非面对面谈判博弈,其实双方都是在用各种方法试探对方的底线。这个过程其实是有一些谈判的技巧和方法的,我们在谈判的章节在具体讨论,笔者在这里只说说从中国买家的角度如何应对卖方的提价要求。

通常境外买家在面对这种情况时候的第一反应都是强调自己报价中非价格因素的优势,例如私募就会强调执行时间快和没有如反垄断监管的不确定性等。但是中国企业在这方面并无优势,因此这时中国买家与卖方的博弈通常只能集中的在价格上。而在价格层面上境外买方应对的常用的方法有两种:第一种方法是要求卖方给出明确的要求买方提高报价的理由。如果是买方的财务顾问进行沟通,那么财务顾问可以向卖方表明报价是经过分析得出结论,没有明确的理由要求自己的客户提高报价是非常丢脸的。如果是买方项目中进行的沟通,那么买方可以向买方表明,初步报价是跟决策层进行过口头沟通的,没有明确的理由去跟决策提出提高报价就是自己在“砸饭碗”。这种应对方式的主要目的是将双方在价格上博弈的焦点由价格竞争拉回目标企业价值本身。

第二种方法就是提供条件性提高报价,即表示提价的空间是有的但是需要通过尽调来进一步确认相关信息,如一些潜在的销售方面的协同效应需要确认标的公司目前的客户名单和合同情况才能确认。而需要确认的信息最好选择那些卖方在进入第二轮之前不会披露的敏感信息。这种应对方式的主要目的是将双方在价格博弈上的决策推迟到买方通过尽职调查一定程度上缓解了信息不对称顾虑以后的第二阶段。下一期我们详细介绍竞标流程的第二阶段直到交易完成。

备注说明及参考信息:

[1] 除非上市公司剥离资产规模非常小并在管理层授权范围内,否则上市公司董事的基于自身信义责任(fiduciary duty)的要求是不会在没有确认市场上是否存在其他潜在买家的情况下去跟卖方达成一对一的交易的。

[2] Corp Dev的职能定位有些类似国内的战略投资部,但是职能会拓展到其他非并购类的商业合作。

[3] 这个交易最后做了一个Prop Co-Op Co的交易,地产部分出售给这家美国的REITs,运营部分被原股东保留。虽然出售房产的价格很高但是由于这家REITs锁定了Op Co 20年租约,而且房产价格是根据8%年化租金收益率倒推出来,即EBITDA/Rent覆盖值为1.2的情况下用租金除8%推算出来的房产价格。例如年运营EBITDA为3,600万镑,那么年租金就是3,000万镑,房产价格为3.75亿英镑。房产高价格也意味着高租金,而高租金主要是因为EBITDA/Rent比较低的原因,但是买方的逻辑是后续会进行一些bolt-on收购,会进一步分摊管理费用提升EBITDA/Rent降低风险。这个项目我们后来测算,美国的公司收购后配置60%杠杆后收益率接近16%-18%。

[4] 根据Espírito Santo Saúde董事会纪要Board of Directors Statement 29th September 2014,复星的出价对应的当期EV/EBITDA是10.5x,当时同行业可比上市公司的EV/EBITDA的中值是9.9x。当时可比交易的EV/EBITDA的中值是10.6x。

[5] 这些交易中大部分融资为发行的新股,但是部分股东会少量套现出售一些自己的股份。

[6] 增加共管账户中的尾款(“Escrow Account”),加入或有支付(“Earn-out”)或是延期支付(“Deferred Payment”)等条款,虽然交易价格没有直接减少,但是推迟了卖方收到部分交易对价时间或是增加收到部分交易对价的不确定性都属于间接影响交易价格。

[7] Bloomberg 22nd March 2014 -- Barclays Said to Miss Alibaba IPO Fees by Defying SoftBank’s Son

[8] 德国法律规定收购金融及类金融机构10%以上的股份就需要进行报备,如果被认定为对公司有重大决策影响的最终自然人股东都需要做背景审查。

[9] 其实你的项目团队是否到位、你的团队是否有并购交易的经验、你的交易逻辑和动因、你对投后计划和设想等都可以看出潜在买家前期投入的时间和精力以及对待项目是否严肃认真的态度。

[10] 当然一些国企领导这种心态的实质还是对项目本身不了解,因此希望有第三方佐证自己的决策避免将来在一旦并购失败导致国资损失后在海外并购的问题上被追责。

[11] 关于识别卖方退出理由的话题,我们在介绍海外并购顾问作用的时候详细讨论。

[12] 顾问的信息渠道和人脉网络都是买方选聘财务顾问的重要考量因素,我们会在财务顾问选聘的章节进行详细的讨论。