哈喽,大家好呀!

上一篇文章,小五为大家介绍了汽车销售行业常用的会计分录。

本篇我们来聊一聊小企业会计准则下委托代销如何做会计分录。

一、委托代销的基本概述

委托代销,是指受托方按委托方的要求销售委托方的货物,并收取手续费的经营活动。

委托代销的特点是:受托方只是一个代理商,委托方将商品发出后,所有权并未转移给受托方,商品所有权上的主要风险和货物所有权在委托方。

因此,委托方在发出商品时通常不应确认收入,而应在收到受托方开出的代销清单时确认销售商品收入;而受托方应在商品销售后,按合同或协议约定的方法计算确定的手续费确认收入。

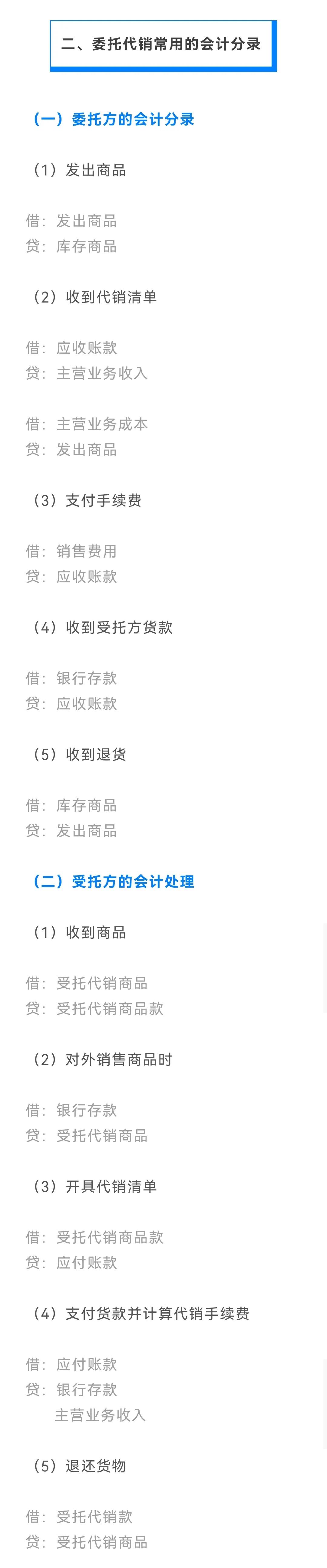

二、委托代销常用的会计分录

以上便是小企业会计准则下委托代销业务常用的会计分录,希望对您的工作有所帮助!

如果您对委托代销业务的会计处理有其它疑问的话,欢迎与小五一起交流探讨~

下期预告: 外贸企业常用的会计分录。

如果您想了解更多行业的会计分录,请 持续关注“51账房” 。