销售额确定的基本规则

销售额是指纳税人发生应税销售行为向购买方收取的全部价款和价外费用,但不包括收取的增值税税额。

1.不含税销售额

增值税的计税销售额应当是不含增值税的销售额;如果题目给出的金额含增值税,应当换算成不含增值税的销售额。

(1)如何换算?

不含增值税销售额

=含增值税销售额÷(1+适用税率/征收率)

(2)如何判断题目给出的金额是否含税?

①题目通常会明确交代是否含税,请考生认真阅读题干;

②增值税专用发票上注明的“金额”为不含税金额;

③价外费用属于含税收入,商业企业零售价通常属于含税价,需要并入销售额一并缴纳增值税的包装物押金,属于含税收入。

【例题1•单选题】甲快递公司(以下简称“甲公司”)为增值税一般纳税人。2018年10月,甲公司购进小货车,取得的增值税专用发票已通过认证,发票上注明价款111万元、税额17.76万元;开具普通发票收取派送收入823.62万元(含增值税,增值税税率6%)、陆路运输收入116.6万元(含增值税,增值税税率10%)。甲公司当月上述业务应缴纳的增值税税额为( )万元。

A.85.47

B.39.46

C.43.32

D.53.22

【答案】B

【解析】(1)“823.62万元”“116.6万元”题目明确交代为含增值税金额,应当价税分离。(2)甲公司应缴纳增值税=823.62÷(1+6%)×6%+116.6÷(1+10%)×10%-17.76=39.46(万元)。

2.价外费用的识别

(1)价外费用(属于含税收入),包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

(2)除另有规定外,价外费用无论其会计制度如何核算,均应(价税分离后)并入销售额计算增值税。

(3)下列项目不包括在销售额内:

①受托加工应征消费税的消费品所代收代缴的消费税。

②同时符合以下条件代为收取的政府性基金或者行政事业性收费:由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;收取时开具省级以上财政部门印制的财政票据;所收款项全额上缴财政。

③销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

【提示】以委托方名义开具发票代委托方收取的款项,不包括在增值税的计税销售额内。

【例题•单选题】甲航空公司当月取得的下列款项中,应计入销售额计缴增值税的是( )。

A.特价机票改签、变更费499.5万元

B.代收转付其他航空公司客票款199.8万元

C.代收转付航空意外保险费200万元

D.代收机场建设费(民航发展基金)266.4万元

【答案】A

【解析】(1)选项A:机票改签、变更行为的本质是乘机人违约,改签、变更费的本质是违约金,属于价外费用,应计入销售额计缴增值税;(2)选项BCD:均属于以委托方名义开具发票代委托方收取的款项,不包括在增值税的计税销售额内。

考点:核定销售额

1.需要核定销售额的情形

(1)销售价格明显偏低且无正当理由的。

(2)视同销售行为,无销售额的。

2.核定方法

主管税务机关核定销售额时,按以下顺序进行:

(1)按纳税人最近时期销售同类货物、劳务、服务、无形资产、不动产的平均销售价格确定;

(2)按其他纳税人最近时期销售同类货物、劳务、服务、无形资产、不动产的平均销售价格确定(在题目中可以体现为市场价);

(3)按组成计税价格确定。

【提示】核定销售额时,必须严格按照上述顺序(自己的同类平均价——市场价——组成计税价格)进行,而非直接组成计税价格进行计算。

3.组成计税价格

(1)不涉及应税消费品

组成计税价格=成本×(1+成本利润率)

(2)属于从价计征消费税的应税消费品

组成计税价格=成本×(1+成本利润率)+消费税税额

组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)

【提示】不涉及应税消费品的情况下,上述公式中的成本利润率为10%;涉及应税消费品时,题目已知条件应当告知成本利润率。

【案例1】甲食品厂为增值税一般纳税人,2019年2月赠送给儿童福利院自产瓶装乳制品(增值税税率16%),该批乳制品生产成本2320元,同类乳制品含税价款3480元。

【评析】

(1)将自产的货物用于赠送,应当视同销售货物;

(2)该项业务无销售额,应核定销售额;

(3)该批乳制品有同类乳制品价格,应按同类乳制品价格核定销售额,而非直接组成计税价格进行计算;

(4)给定的同类乳制品价格为含税价,应价税分离处理;

(5)销项税额=3480÷(1+16%)×16%=480(元)。

【案例2】甲制药厂为增值税一般纳税人,2019年2月将10箱自产的新型降压药(增值税税率16%)赠送给某医院临床使用,成本4.68万元/箱,无同类药品销售价格。

【评析】

(1)将自产的货物(新型降压药)用于赠送,应当视同销售货物;

(2)该项业务无销售额,应核定销售额;

(3)该新型降压药并无同类药品销售价格,应按组成计税价格核定销售额;

(4)药品不属于应税消费品;

(5)销项税额=组成计税价格×税率=10×4.68×(1+10%)×16%=8.24(万元)。

【案例3】甲厂为增值税一般纳税人,2019年2月销售3批同一规格、质量的货物(增值税税率16%),每批各2000件,不含增值税销售价格分别为每件200元、180元和60元。经税务机关认定,第3批销售价格明显偏低且无正当理由。

【评析】

(1)第3批销售价格明显偏低且无正当理由,需要对第3批货物核定销售额;

(2)按甲厂最近时期同类货物的“平均”销售价格核定,该平均价格=(200×2000+180×2000)÷(2000+2000)=190(元);

(3)甲厂2月份销售的3批货物,共计应确认的销项税额=(200+180+190)×2000×16%=182400(元)。

考点:特殊销售方式下的货物销售额

1.商业折扣

纳税人采取折扣方式销售货物、劳务、服务、无形资产或者不动产的:

(1)以“不含税的折后价”为计税销售额。

如果销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按冲减折扣额后的销售额征收增值税。

(2)以“不含税的原价”为计税销售额。

将折扣额另开发票或者将折扣额在同一张发票的“备注”栏注明的,不论财务上如何处理,在征收增值税时,折扣额均不得冲减销售额。

2.“以旧换新”

(1)一般货物:以不含税的新货价为计税销售额。

纳税人采取“以旧换新”方式销售货物,应按新货物的同期销售价格确定销售额,不扣减旧货物的收购价格。

(2)金银首饰:以实际收取的不含税差价为计税销售额。

对金银首饰“以旧换新”业务,应按照销售方实际收取的不含增值税的全部价款征收增值税。

【例题•单选题】某金店是增值税的一般纳税人,2018年10月采取“以旧换新”方式销售10条纯金项链(增值税税率16%),每条新项链的不含税销售额为4000元,收购的旧项链每条不含税作价2000元,该笔业务的销项税额为( )元。(2012年)

A.6400

B.5200

C.3200

D.2600

【答案】C

【解析】纳税人采用“以旧换新”方式销售的金银首饰,应按“实际收取的不含税差价”为计税销售额,该笔业务的销项税额=(4000-2000)×10×16%=3200(元)。

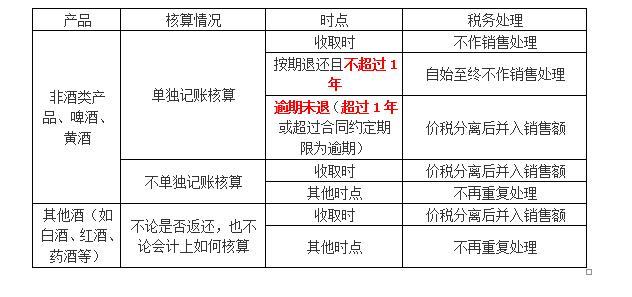

3.包装物押金

(1)请区分包装物押金和包装费、包装物租金!包装费、包装物租金均不存在返还的问题,销售货物同时收取的包装费、包装物租金属于价外费用,应价税分离后并入销售额计征增值税。

(2)货物包装物押金的增值税处理

【案例1】甲企业为增值税一般纳税人,2018年6月销售黄酒,取得不含增值税收入100万元,同时收取包装物押金16万元并单独记账核算。已知,甲企业规定包装物应当于提货之日起3个月内返还,逾期未归还者没收押金;适用的增值税税率为16%。

【评析】

(1)产品为黄酒;

(2)包装物押金已单独记账核算;

(3)时间为收取时。

因此,增值税销项税额=100×16%=16(万元)。

【案例2】甲企业为增值税一般纳税人,2018年9月销售黄酒,取得不含增值税售价100万元,收取包装物押金16万元,没收逾期包装物押金2.32万元。已知,甲企业收取包装物押金单独记账,并规定包装物应当于提货之日起3个月内返还,逾期未归还者没收押金;适用的增值税税率为16%。

【评析】

(1)产品为黄酒;

(2)包装物押金已单独记账核算;

(3)“16万元”的时间点为收取时,不作销售处理;

(4)“2.32万元”的时间点为逾期没收时,应价税分离后并入销售额作销售处理。

因此,增值税销项税额=[100+2.32÷(1+16%)]×16%=16.32(万元)。

【案例3】甲白酒厂是增值税一般纳税人,于2018年6月销售白酒,取得不含税销售收入10万元,收取包装物押金1万元,没收逾期未归还包装物押金0.5万元。已知,甲白酒厂规定包装物应当于提货之日起3个月内返还,逾期未归还者没收押金;适用的增值税税率为16%。

【评析】

(1)产品为白酒(啤酒、黄酒以外的其他酒类产品);

(2)“1万元”的时间点为收取时,应价税分离后并入销售额作销售处理;

(3)“0.5万元”的时间点为逾期时,不作销售处理。

因此,增值税销项税额=[10+1÷(1+16%)]×16%=1.74(万元)。

4.以物易物:双方均应作购销处理

(1)以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。

(2)在以物易物活动中,应分别开具合法的票据,如收到的货物不能取得相应的增值税专用发票或其他合法票据的,不能抵扣进项税额。

考点:营改增业务销售额的特殊规定

【例题•单选题】甲商业银行W分行为增值税一般纳税人,2018年第3季度取得含增值税*款贷**利息收入6360万元,支付存款利息1590万元;取得含增值税转贷利息收入530万元,支付转贷利息477万元。已知,金融服务适用增值税税率6%。甲商业银行W分行第3季度*款贷**及转贷业务增值税销项税额是( )万元。

A.273

B.300

C.390

D.363

【答案】C

【解析】*款贷**服务,以提供*款贷**服务取得的全部利息及利息性质的收入为销售额,即“全额计税”,并无可以减除的支出项目,题目提及的“存款利息”支出、“转贷利息”支出,均不得从收入中减除。因此,甲商业银行W分行第3季度*款贷**及转贷业务增值税销项税额=(6360+530)÷(1+6%)×6%=390(万元)。