文|新消费财研社

作者|老樵

时代的微尘落在企业身上就是一座山。

在新生儿数量持续下降、疫情反复和奶粉行业“内卷”愈发激烈等因素影响之下,今年上半年各*奶大**粉企业的业绩都或多或少受到了冲击,即便行业龙头也不能幸免。

7月22日,国产奶粉“一哥”中国飞鹤(06186.HK)发布盈利预警公告。

公告显示,飞鹤预计2022年上半年收益介乎约95亿元至98亿元,较上年同期减少约14.9%至17.4%;期内利润介乎约22亿元至25亿元,较上年同期减少约33.4%至42.4%。

受盈警发布影响,中国飞鹤股价低开低走,并大幅走低。截至7月25日下午14:05分,中国飞鹤股价下跌14.06%,报7.15港元,盘中股价一度下跌超过16%!

但飞鹤也强调,尽管经营利润出现阶段性下滑,但目前飞鹤渠道库存降至更优异水平,货架产品更新鲜,在终端更具号召力。

预计上半年利润下滑三成到四成

“最贵”奶粉也扛不住了?

飞鹤认为,其2022年上半年收益预期减少是由于人口出生率下降。其次,为给消费者提供更好的产品体验,飞鹤在2022年实施了新鲜战略,进一步降低星飞帆等产品的渠道库存、保持货架产品较高新鲜度,并对分销渠道整体库存水平实行更严格的控制。

而利润预期减少,则主要由于婴幼儿配方奶粉产品收入的减少。飞鹤管理层表示,尽管收益及利润有所下滑,但是对于2022年全年保持领先的市场地位充满信心。

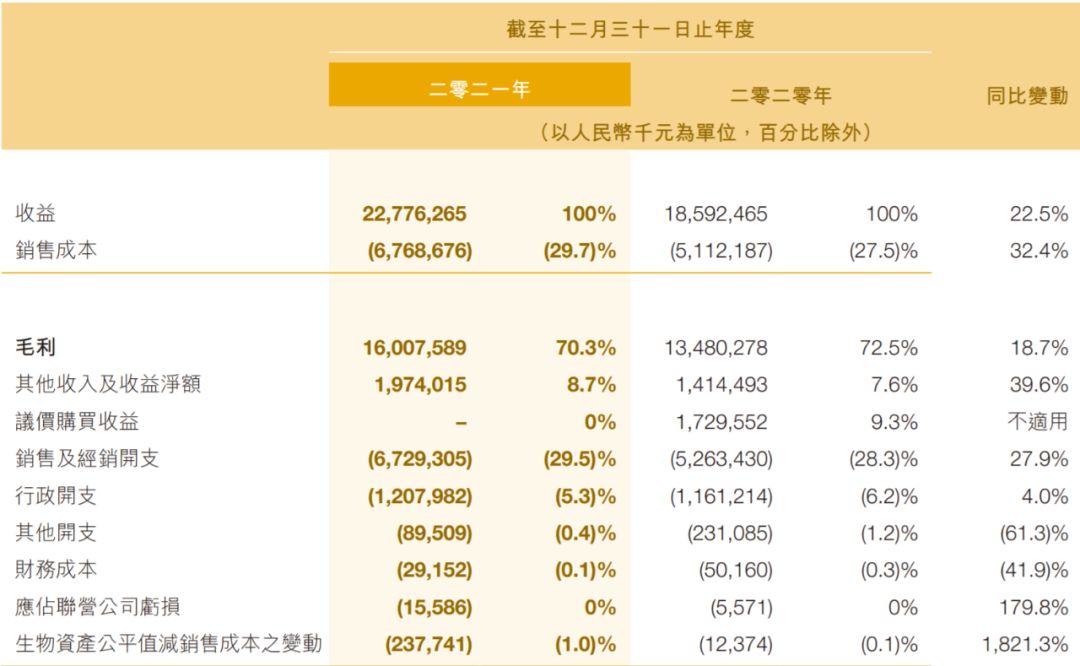

作为国产奶粉市场的“排头兵”, 依靠超高端大单品“星飞帆”,2021年飞鹤全年实现总营收227.8亿元,同比增长22.5%。实现净利69亿元,同比下降7%。飞鹤在财报中表示,净利下滑主要因收购原生态牧业;若剔除该影响,飞鹤净利润同比增长21.2%。

在飞鹤京东自营旗舰店上,星飞帆经典款的标价为348元/900g,星飞帆A2的标价为338元/708g,星飞帆卓睿的标价为382元/750g。若统一换算成1kg,对应价格分别是386.7元、477.4元和509.3元。

由于产品价格偏高,近年来飞鹤的毛利率超70%,远高于同行业水平,甚至可以比肩公认“暴利”的白酒行业。

在2020年上半年,冷友斌也曾在接受媒体采访时坦言:“飞鹤奶粉折成公斤价,全世界最贵。”他还表示,在消费者的认知中“好的就是贵的,虽然飞鹤有200元以下的奶粉产品,但消费者已经不买了。”

广州奶业协会会长王丁棉曾公开表示,“就营养成分与含量和生产成本而言,各厂家、各品牌,包括进口的与国产的,基本上大致相同,不会有很大的差距。总体营养是一样的,均得按照国家的标准去生产。”

这也就意味着,在奶粉质量上各个厂家的差异性并不大,以“高端”、高品质著称的飞鹤也不例外。而在如今各种因素叠加之下,消费者逐渐开始青睐性价比较高的奶粉,飞鹤的“高价策略”似乎也正在逐渐失效。

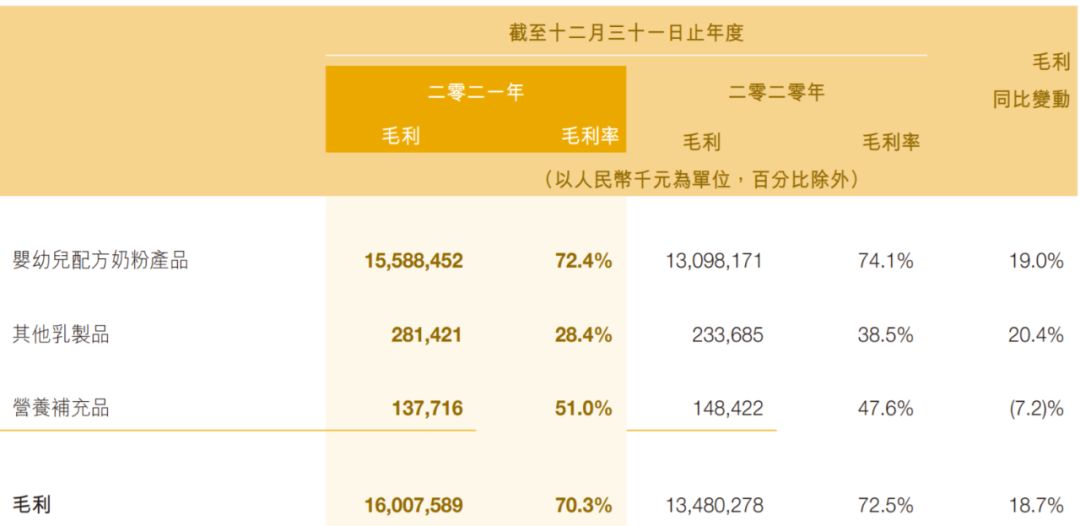

财报数据显示,自2021年开始,飞鹤的整体毛利率就已经开始出现下滑趋势,从2020年72.5%降至2021年70.3%。

除此之外,在2021年,除了整体毛利率在下滑,作为飞鹤业务顶梁柱的婴幼儿配方奶粉的毛利率也在萎缩,从2020年74.1%降至72.4%左右。

从毛利率上来看,飞鹤在奶粉行业仍旧算是“翘楚”。但与过去相比,飞鹤的毛利率已经开始下滑了。高利润优势逐渐不再,这也是飞鹤股价持续下跌的一个“导火索”。

申万宏源也下调了飞鹤的盈利预测,其表示此前预期中国飞鹤22H1收入下滑个位数,但公司收入和利润表现低于预期。受疫情下生育意愿下降影响,预计全年全国出生人口数依然承压,导致行业需求进一步收缩,缩量下竞争压力增大,去库存和价盘维护周期拉长。

申万宏源认为,考虑行业经营压力延续,中国飞鹤所需调整的时间超此前预期,仍维持下半年公司恢复正增长的判断,但恢复力度可能不及此前预期,因此下调盈利预测。

押宝多个细分赛道

飞鹤急切寻找下一个增长点

但无论如何,市场盘正在逐渐缩小是无法改变的事实,飞鹤也亟需寻找“第二增长曲线”,寻找新的利润增长点。对此,飞鹤也正从多个细分奶粉赛道下功夫。

首先,就是加速布局“成人奶粉”赛道。

为了弥补婴幼儿奶粉业务的缓慢增长,飞鹤开始将目光放在成人消费者身上。据企业官方信息,今年9月份,飞鹤将试点推出高端成人奶粉产品,后续会在全国范围内铺开。

中国飞鹤表示,今年下半年将持续推出新产品,以满足消费者需求。其中包括已通过新国标配方注册的星飞帆及星飞帆卓睿产品及成人功能性奶粉产品。根据中国国家统计局发布的第七次全国人口普查公报,中国60岁及以上人口超过2.64亿人。因此,针对该部分人群开发的成人功能性奶粉产品市场空间巨大。

但是,飞鹤这一愿景看似很美,要想在成人奶粉中打造出类似“星飞帆”的大单品,整体拉动飞鹤的营收和利润,却并不是一件容易的事情。

据统计,中国成人奶粉市场规模约在150亿元左右,而婴配粉在2018年的销售规模为2221.0亿元,在体量上,前者仅及后者的6.76%。

与此同时,中国成人奶粉市场也在不断扩容,乳企们正向抢占本来就不大的蛋糕。甚至已有观点认为,成人奶粉市场或许会成为乳企们的下一个战场。

据不完全统计,除了飞鹤,a2、恒天然、雀巢、惠氏、雅培、伊利、蒙牛和雅士利等企业也在积极布局成人奶粉领域,竞争逐渐白热化。

不同于婴幼儿奶粉的是,成人奶粉消费者品牌忠诚度相对较低,对价格也比较敏感,更加注重产品性价比。因此有业内人士分析称,在这一领域,飞鹤的“高端”“高价”策略或许很难行得通。

值得注意的是,在市场占有率方面,飞鹤的成人奶粉也并无明显优势。

据魔镜市场情报数据,今年6.18大促期间,参与天猫购物节的奶粉品牌共实现超21.7亿的销售额。 其中,成人奶粉销售排行榜显示,销售额排名前五的品牌分别是伊利、美可卓、雀巢、蒙牛、德运,而飞鹤排名仅为第12名。

更何况在利润方面,成人奶粉毛利率仅为 28.4%,与婴幼儿奶粉(72.4%)存在巨大差距。综合来看,成人奶粉产品在短时间内很难支撑起飞鹤的利润增长。

除了成人奶粉领域,在以高端著称的羊奶粉领域,飞鹤也在尝试进一步挖掘。

7月初,国家市场监督管理总局食品审评中心国家中药品种保护审评委员会发布最新婴幼儿配方乳粉产品配方注册批件领取预通知。通知显示,有16款产品已获国家市场监督管理总局批准,并已启动制证工作。其中就包含飞鹤的咩咩飞帆1、2、3段羊奶粉。

咩咩飞帆羊奶粉属于飞鹤(吉林)乳品有限公司申请注册的羊奶粉品牌。而随着咩咩飞帆通过配方注册, 也意味着飞鹤旗下已有5款羊奶粉通过注册,分别为星飞帆卓舒、咩咩飞帆、小羊妙可、加爱、佳瑞妙可。

不过,在当前的中国羊奶粉市场,澳优的一直独占鳌头。自2018年以来,澳优旗下的羊奶粉品牌佳贝艾特,连续四年在中国婴幼儿配方羊奶粉总进口量中占据超60%的份额。

除了很难撼动的优势品牌,君乐宝今年也推出了首款纯羊奶粉品牌“臻唯爱”,并在新品发布会上明确表示了“立志要做行业领头羊”的决心。羊奶粉赛道显然也成为了乳企竞争焦点。

数据对比来看,2021年澳优羊奶粉销售额为33.48亿元,而飞鹤羊奶粉收入大约是1个亿左右,距离行业巨头还有相当大的差距。

新消费财研社还注意到,飞鹤在羊奶粉领域甚至是一家有食品安全“黑历史”的企业。

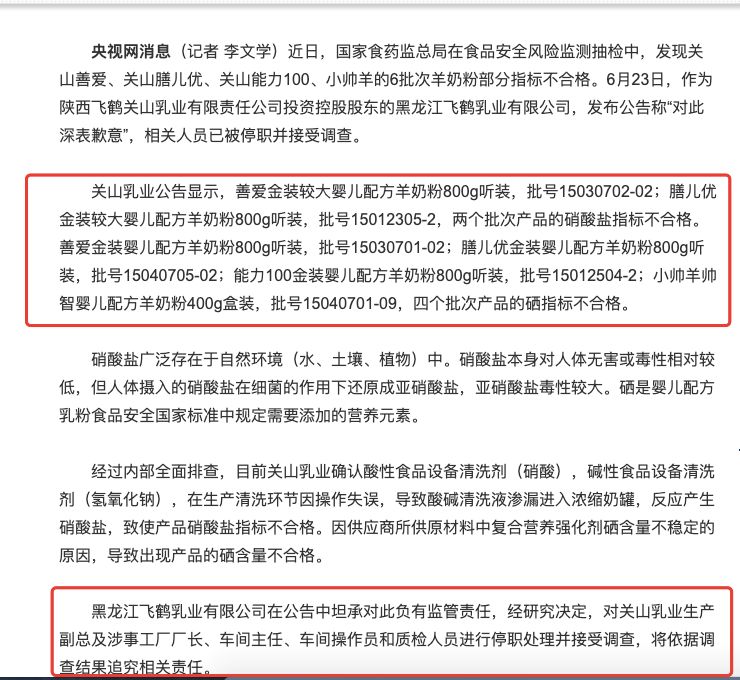

企查查信息显示,飞鹤于2021年收购的羊奶粉企业小羊妙可,其前身是关山乳业,而关山乳业在2014年就曾被飞鹤收购,并改名为飞鹤关山乳业。

据央媒公开报道,在2015年,飞鹤旗下关山乳业的多批次产品国检不合格,其中两批次硝酸盐不合格,最高超标8倍;还有四款是硒不合格,飞鹤也因此被罚款1120万元。

彼时,飞鹤乳业对所有关山乳业产品(包括五个批次的涉事产品)启动了自愿产品召回程序、销毁相关产品,并向陇县食药监局上交销售该等涉事产品所赚取的全部溢利,并就此事件接受行政处罚。

但是,因为中国奶粉消费市场对食品安全问题尤为敏感,2015年关山乳业净亏损1亿元,主要由于关山乳业事件产生1.55亿元的开支。

关山乳业的亏损以及行政处罚,让飞鹤抛弃了这家品牌,并表示“关山乳业难以融入飞鹤乳业的企业文化”,并于2016年12月份,以亏损6400万元的代价出售关山乳业。

但是如今,飞鹤又将“换了个马甲”的小羊妙可收入囊中,这也不得不让投资者和消费者对于飞鹤羊奶粉的质量产生一定的担忧。

不过,一位飞鹤工作人员在接受媒体采访时曾表示,“飞鹤乳业收购小羊妙可完成后,将设立新的管理团队进驻小羊妙可实施直接管理,并且飞鹤乳业会持续投入资源,推动羊奶粉业务。” 并强调,近几年小羊妙可管理体系有所改变,同时,生产技术进行大幅度的改进,生产设备都已经换新,如今小羊妙可的链条比较完备,从奶源到产品质量都有所保障。