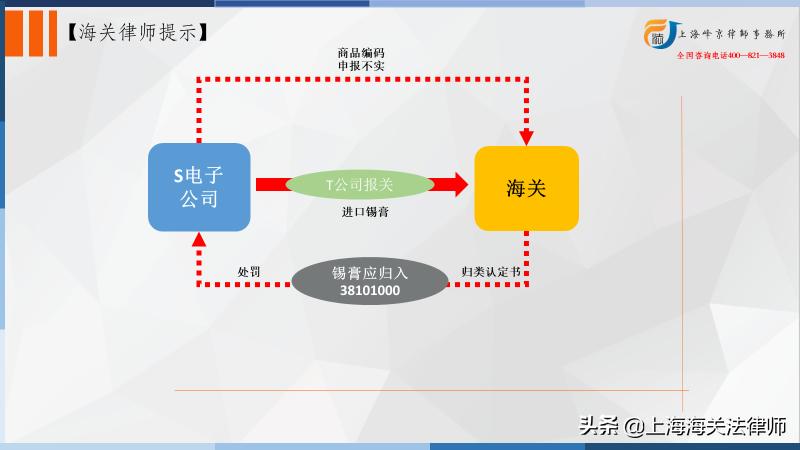

当事人S电子(南京)有限公司委托上海T国际货运有限公司,于2020年10月16日以一般贸易方式向海关申报进口货物一票,报关单号为223320201001035302,申报品名为锡膏,申报商品编号为7115901010(相对应的关税税率为0%),申报数量为240千克,申报总价为FOB19490160韩国圆。经海关查验并归类认定,上述货物实际应归入38101000(相对应的关税税率为6.5%),与申报不符。

上海海关进出口专业律师张严锋提示:

本案中,当事人S电子(南京)有限公司海关申报进口货物,申报品名为锡膏,申报商品编号为7115901010(相对应的关税税率为0%),经海关查验并归类认定,上述货物实际应归入38101000(相对应的关税税率为6.5%),与申报不符。

那当事人对其所进口的货物的商品归类是否错误呢?

首先,对其进口的锡膏做一下了解。锡膏,也叫焊锡膏,英文名solder paste,灰色膏体。其是一种新型焊接材料,是由焊锡粉、助焊剂以及其它的表面活性剂、触变剂等加以混合,形成的膏状混合物。主要用于SMT行业PCB表面电阻、电容、IC等电子元器件的焊接。

可见,锡膏就是焊锡膏,其成分主要为焊锡粉、助焊剂等,形态为膏状混合物,主要用途为电子元器件的焊接。

其次,来看一下当事人S公司归入的商品编号7115901010是否正确,依据《进出口税则》,其所在类目为:第十四类 天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币(71章),章节:第七十一章 天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币;品目「7115」:贵金属或包贵金属的其他制品;商品名称为:银制工业,实验室用制品;商品描述:银制工业,实验室用制品。

显然,当事人公司所归的商品编号与实际货物锡膏有明显差异,具体如下:

1、当事人所归的类目章节品目均主要涉及贵金属及其制品,贵金属是指金、银和铂族金属(钌、铑、钯、锇、铱、铂)等8种金属元素,而锡膏主要成分焊锡粉中的锡不属于贵金属,所以和上述类目章节品目均无关。

2、当事人所归商品编号的商品名称及商品描述均为银制工业,实验室用制品,而锡膏并非银制用品,其主要成分为焊锡粉、助焊剂等化学合成物。

3、当事人所归商品编码的描述说明为实验室用,和锡膏的焊接用途也有所区别。

因此,当事人所归商品编码可以大致确定为错误的。

最后,看一下海关认定的商品编码是否正确。依据《进出口税则》,其所在类目:第六类 化学工业及其相关工业的产品 (28~38章);章节为第三十八章:杂项化学产品;品目「3810」:金属表面酸洗剂;焊接用的焊剂及其他辅助剂;金属及其他材料制成的焊粉或焊膏;作焊条芯子或焊条涂料用的制品。商品名称;金属表面酸洗剂焊粉或焊膏。

其品目明确列明有:“焊接用的焊剂及其他辅助剂;金属及其他材料制成的焊粉或焊膏”

其表述的成分、用途、品名均符合焊锡膏的各项属性。同时,商品名称中的焊膏和实际货物名称(焊膏)也完全符合。

由此,依据商品归类总规则三(一)(规定列名比较具体的品目优先于一般的品目)及实际商品成分、用途,应当归入商品编码38101000无误。海关对当事人商品编码申报不实进行了相关处罚。